Стратегия следования за трендом с использованием скользящей средней и индикатора RSI

Обзор

Данная стратегия объединяет индикаторы скользящих средних (EMA) и RSI для определения направления тренда, входа после подтверждения тренда и использования RSI для избежания чрезмерного追逐 роста или падения. Стратегия проста и практична, подходит для средне- и долгосрочной трендовой торговли.

Принцип стратегии

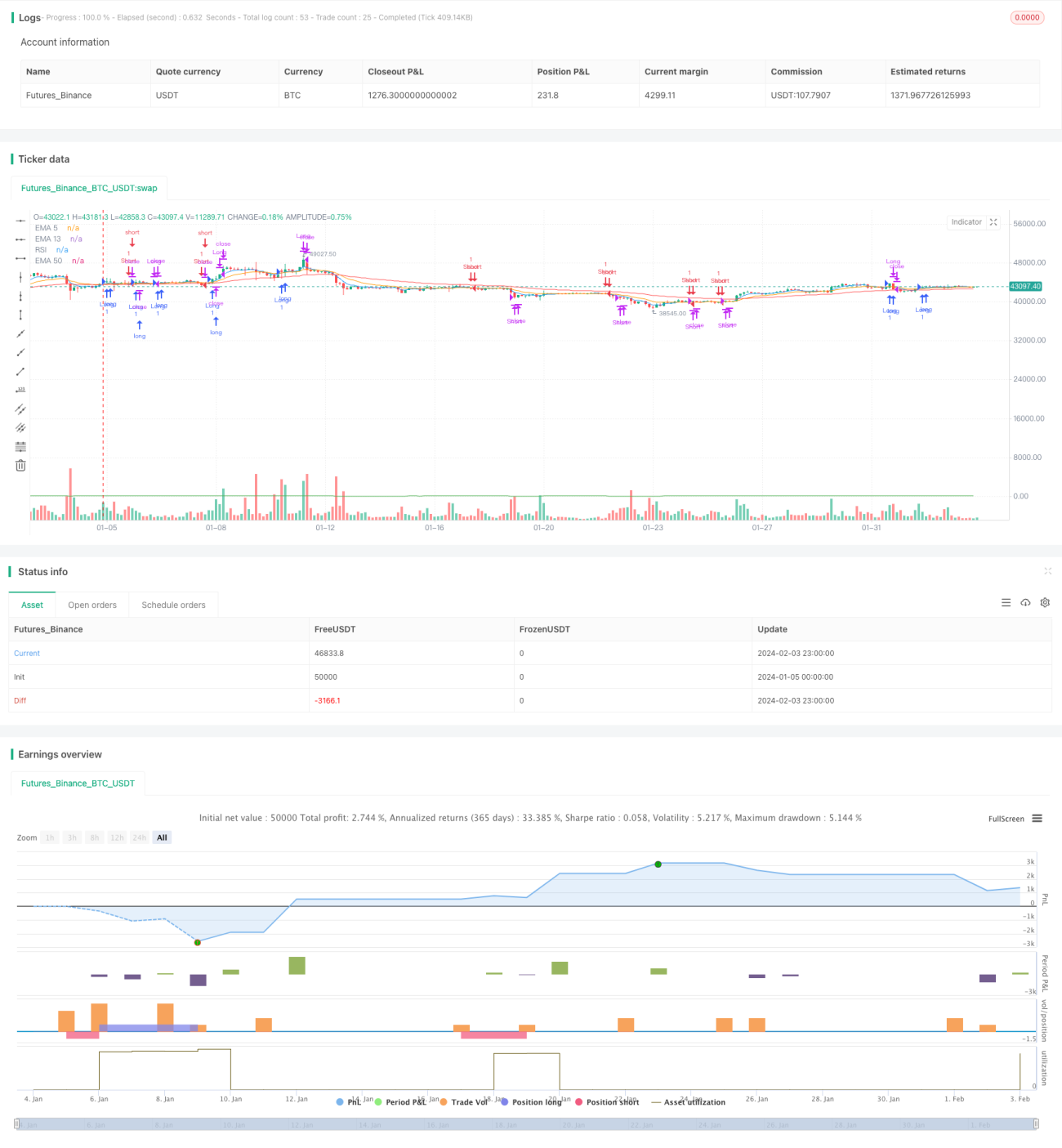

Стратегия использует три скользящие средние: 5-дневную EMA, 13-дневную EMA и 50-дневную EMA. Когда 5-дневная EMA пересекает 13-дневную EMA снизу вверх, это рассматривается как возможность для прибыли, и открывается длинная позиция. Когда 5-дневная EMA пересекает 13-дневную EMA сверху вниз, это считается сигналом к выходу, и открывается короткая позиция. При этом длинная позиция может быть открыта только при цене выше 50-дневной EMA, а короткая – только при цене ниже 50-дневной EMA, чтобы направление сделки совпадало с основным трендом.

После входа в позицию, если RSI перекуплен (выше 70) или 5-дневная EMA снова пересекает 13-дневную EMA сверху вниз, длинная позиция закрывается с фиксацией прибыли. Если RSI перепродан (ниже 30) или 5-дневная EMA снова пересекает 13-дневную EMA снизу вверх, короткая позиция закрывается с фиксацией прибыли.

Анализ преимуществ

Стратегия сочетает отслеживание тренда с индикаторами перекупленности/перепроданности, что позволяет эффективно фиксировать прибыль в направлении основного тренда и избегать попадания в ловушки во время бокового движения. Использование сглаживающих свойств EMA уменьшает количество ложных сигналов. В то же время установка RSI предотвращает чрезмерное追逐 рост или падение перед разворотом рынка.

Анализ рисков

Стратегия в основном зависит от скользящих средних, что может приводить к множеству сигналов закрытия в условиях волатильного бокового рынка, не позволяя удерживать позиции на длинные сроки. При пробое рынка трейдер может не успеть вовремя войти в сделку. Кроме того, настройки параметров EMA и RSI также влияют на производительность стратегии.

Риск ложных сигналов можно снизить за счёт смягчения условий удержания позиций, оптимизации комбинаций параметров и добавления дополнительных индикаторов.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Добавить механизм управления позицией, например, фиксированную долю, для контроля риска на одну сделку.

-

Оптимизировать параметры EMA и RSI для поиска наилучшей комбинации. Можно протестировать параметры с разными периодами.

-

Добавить дополнительные индикаторы для фильтрации сигналов, например, BO IntegerField и другие факторы для оценки тренда и разворота.

-

Добавить автоматическую установку уровня стоп-лосса.

Заключение

В целом стратегия достаточно проста и практична. Поскольку используются только два индикатора – EMA и RSI, требования к оптимизации параметров и оценке рынка невысоки, её легко освоить и протестировать. Однако из-за этого гибкость и устойчивость стратегии могут быть несколько снижены, и требуется дальнейшая оптимизация для адаптации к более сложным рыночным условиям. Тем не менее, для средне- и долгосрочной трендовой торговли данная стратегия предоставляет надёжную концепцию.

- 1