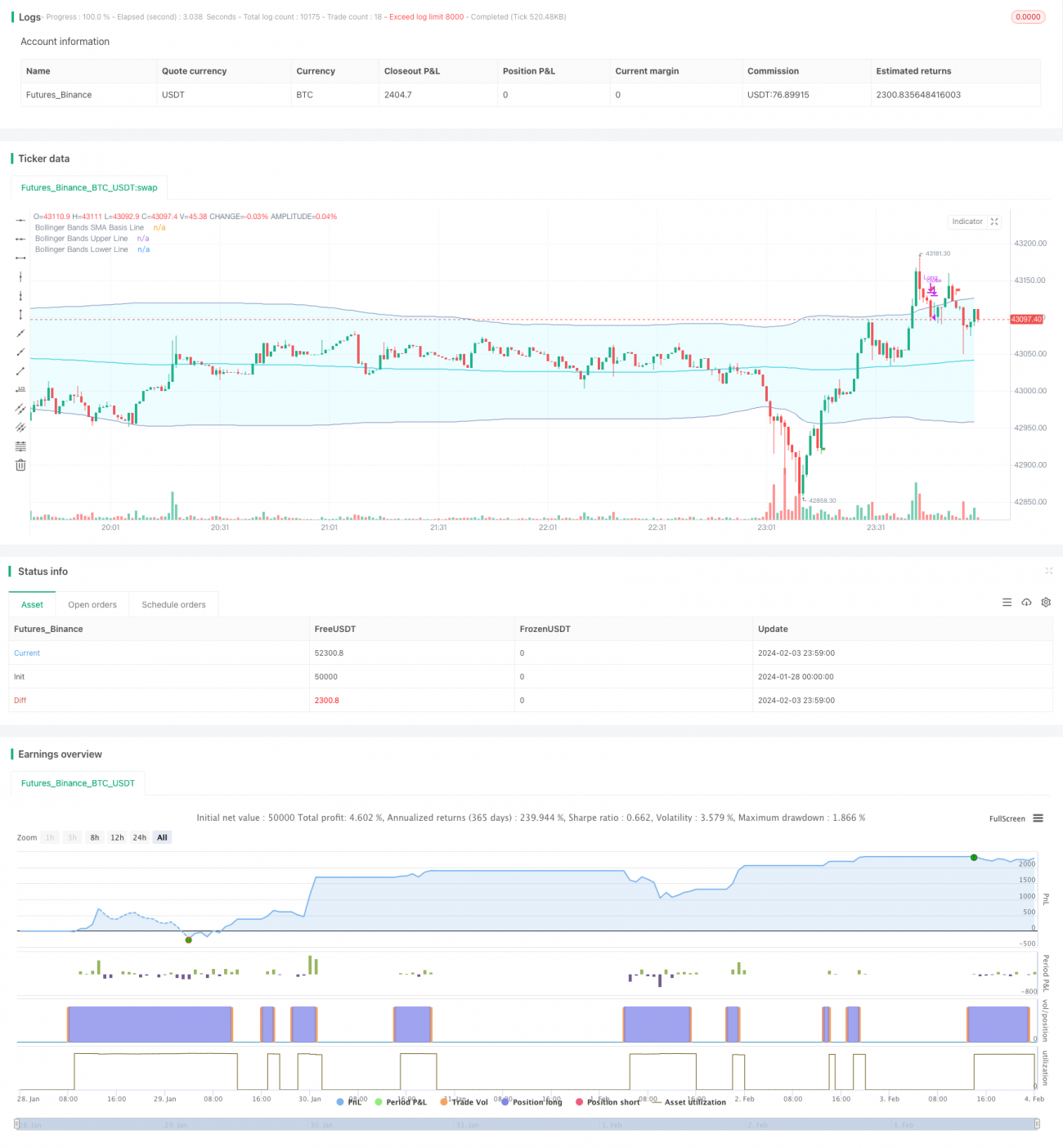

Торговая стратегия на основе полос Боллинджера и RSI

Данная стратегия комплексно использует полосы Боллинджера и индикатор RSI для выявления ключевых точек изменения направления тренда. При развороте тренда открывается позиция, после чего используется сила тренда для получения прибыли и выхода.

Обзор

Стратегия сначала определяет диапазон и направление колебаний цены с помощью верхней и нижней полос Боллинджера. В сочетании с индикатором RSI оцениваются ключевые точки бычьего и медвежьего рынка. При усилении колебаний в торговом диапазоне открывается противоположная позиция. Например, когда RSI возвращается из зоны перекупленности/перепроданности и формирует золотое пересечение около нижней полосы, открывается длинная позиция. Или когда RSI возвращается из зоны перепроданности и формирует крест смерти около верхней полосы, открывается короткая позиция. После этого верхняя и нижняя полосы Боллинджера используются в качестве динамических уровней стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия в основном использует комбинацию полос Боллинджера и индикатора RSI для выявления ключевых точек разворота тренда цены.

Полосы Боллинджера — это технический индикатор, который рассчитывает верхнюю и нижнюю границы на основе диапазона колебаний цены. Полосы Боллинджера вычисляют стандартное отклонение цены, получая амплитуду колебаний, и на основе этого строят верхнюю и нижнюю границы цены. Верхняя полоса — это верхний предел колебаний цены, нижняя полоса — нижний предел. Когда цена приближается к верхней полосе, это указывает на то, что цена растет в рамках бычьего тренда, и следует опасаться возможного падения. Когда цена приближается к нижней полосе, это указывает на ускорение падения и сигнализирует о возможном отскоке.

Индикатор RSI — это технический индикатор, который определяет силу тренда и зоны перекупленности/перепроданности на основе изменения цены за определенный период. RSI сравнивает средний прирост закрытия со средним снижением закрытия за период, измеряя импульс роста или падения цены. Когда RSI выше 70 — зона перекупленности, ниже 30 — зона перепроданности. Возможен разворот цены.

Торговые решения стратегии основаны на комбинации сигналов полос Боллинджера и RSI. Когда RSI падает из зоны перекупленности в нейтральную зону, а цена пробивает нижнюю полосу Боллинджера вниз, это указывает на нарушение восходящего тренда и появление возможности для короткой позиции. Открывается короткая позиция. И наоборот, когда RSI поднимается из зоны перепроданности в нейтральную зону, а цена пробивает верхнюю полосу Боллинджера вверх, это указывает на нарушение нисходящего тренда и появление возможности для длинной позиции. Открывается длинная позиция.

После открытия позиции верхняя и нижняя полосы Боллинджера используются как уровни стоп-лосса и тейк-профита. Когда цена разворачивается и снова пробивает эти ключевые уровни, своевременно срабатывает стоп-лосс или тейк-профит.

Преимущества стратегии

Главное преимущество стратегии заключается в том, что полосы Боллинджера и RSI взаимно подтверждают сигналы, выявляя ключевые точки разворота цены. Использование только полос Боллинджера может приводить к ложным сигналам. Но в сочетании с определением зон перекупленности/перепроданности по RSI это позволяет эффективно избегать ошибочных действий. Ещё одно преимущество — использование верхней и нижней полос Боллинджера в качестве динамических уровней стоп-лосса и тейк-профита, что более гибко и разумно, чем заранее установленные фиксированные уровни.

Риски стратегии

Риски стратегии проявляются в двух основных аспектах:

-

Неправильная настройка параметров полос Боллинджера. Если параметры полос установлены слишком большими или слишком маленькими, эффективность выявления усиления колебаний значительно снижается.

-

Ложные сигналы индикаторов. Стратегия в основном опирается на комбинацию полос Боллинджера и RSI для выявления ключевых точек, но в отдельных случаях индикаторы могут давать неверные сигналы. Если слепо следовать таким сигналам, это может привести к убыткам.

Для снижения этих рисков можно оптимизировать стратегию по следующим направлениям:

-

Тестировать оптимальные значения параметров полос Боллинджера для различных рынков и таймфреймов, устанавливая разумные параметры.

-

Добавить другие индикаторы в качестве подтверждающих сигналов, чтобы избежать ошибок одного индикатора. Например, можно добавить индикатор KD.

-

Включить эмпирические правила ручного анализа, принимая решение о входе в зависимости от конкретной рыночной ситуации.

Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Тестировать и оптимизировать параметры полос Боллинджера для поиска наиболее подходящих значений для данного инструмента.

-

Добавить стратегии стоп-лосса и тейк-профита, например, использовать трейлинг-стоп или скользящий тейк-профит для фиксации большей прибыли.

-

Комбинировать больше индикаторов и паттернов в качестве подтверждения сигналов входа, например, объёмные индикаторы, фундаментальные факторы и т.д., повышая точность операций.

-

В зависимости от особенностей различных инструментов и рынков, настроить комбинации параметров, создав библиотеку стратегий с несколькими наборами параметров.

Заключение

Данная стратегия комплексно использует полосы Боллинджера и индикатор RSI, выявляя ключевые точки возможного разворота цены на основе взаимного подтверждения двух индикаторов. Она достаточно надёжна при определении ключевых моментов рынка, а использование динамического отслеживания верхней и нижней полос Боллинджера для стоп-лосса и тейк-профита также разумно. Однако стратегия несёт определённые риски и требует добавления других вспомогательных инструментов для оптимизации и верификации операций. В реальной торговле также необходима корректировка с учётом личного опыта. В целом, данная стратегия представляет собой типичную алгоритмическую торговую стратегию.

- 1