Количественная торговая стратегия на основе супертрендового канала

Обзор

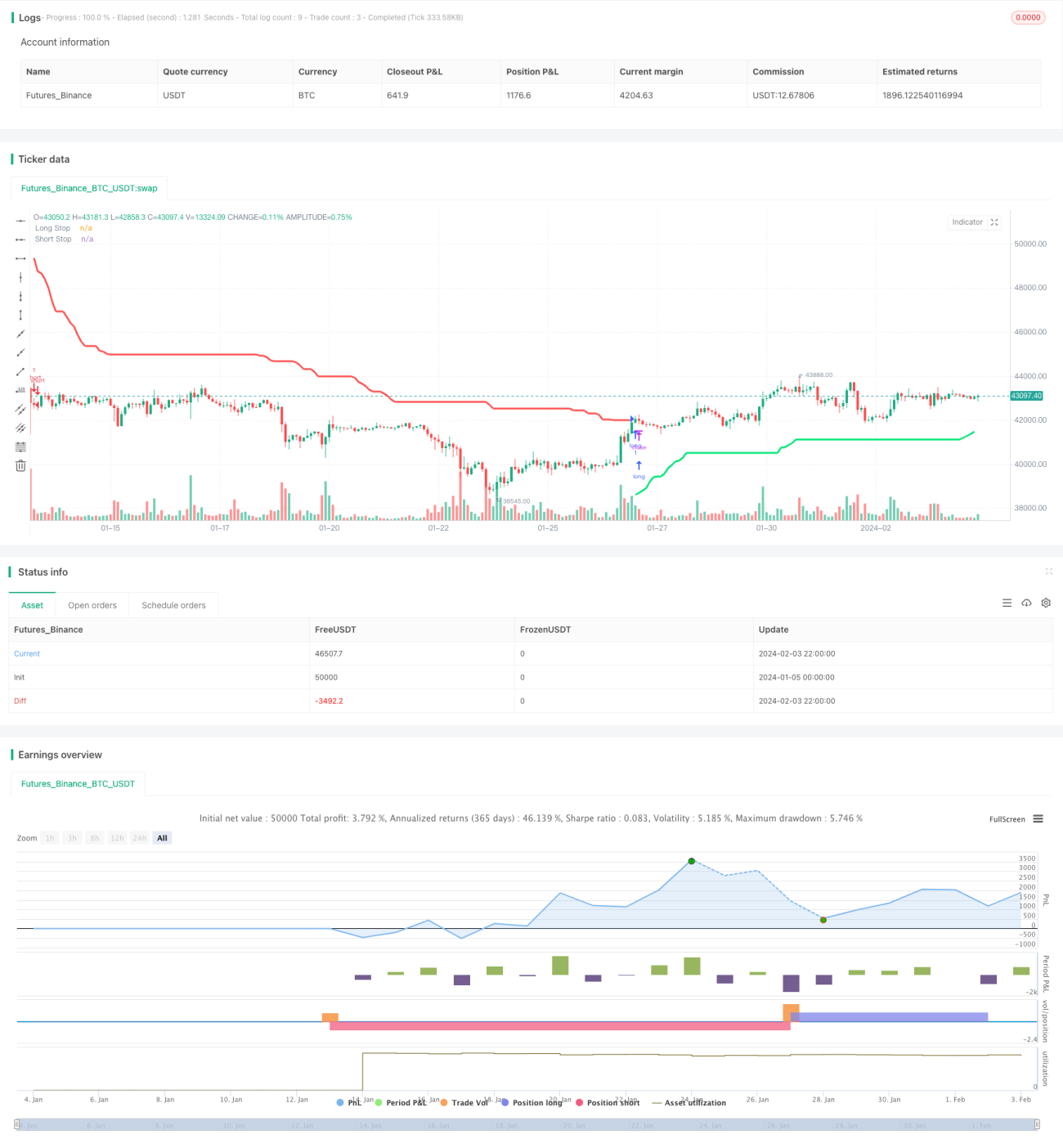

Данная стратегия разработана на основе индикатора SuperTrend Channel для формирования сигналов Entries и Exits, обеспечивая автоматизированную количественную торговлю. Индикатор SuperTrend Channel четко определяет точки пробоя и уровни поддержки/сопротивления, помогая определить направление тренда. Стратегия использует преимущества этого индикатора для совершения сделок как в длинную, так и в короткую сторону.

Принцип стратегии

Стратегия использует ATR и канал Дончиана для расчета двух уровней стоп-лосса (длинного и короткого). Конкретно, значение ATR вычисляется с помощью периода ATR и множителя ATR, после чего складывается или вычитается из среднего значения максимальной и минимальной цены для получения длинного и короткого уровней стоп-лосса. Сигнал на покупку (лонг) генерируется, когда цена закрытия пробивает длинный стоп-лосс снизу вверх; сигнал на продажу (шорт) – когда цена закрытия пробивает короткий стоп-лосс сверху вниз.

После открытия длинной или короткой позиции уровень стоп-лосса обновляется в реальном времени для фиксации прибыли. Новый уровень стоп-лосса не может быть ниже или выше предыдущего, чтобы избежать пробоя стопа. При появлении нового максимума или минимума между текущим стоп-лоссом и предыдущим уровнем, стоп-лосс обновляется до последней цены.

Преимущества анализа

Главное преимущество данной стратегии заключается в том, что индикатор SuperTrend Channel четко определяет направление тренда и ключевые уровни поддержки/сопротивления. В сочетании с динамическим стоп-лоссом на основе ATR это позволяет эффективно контролировать убытки по каждой сделке.

В частности, из двух линий стоп-лосса в индикаторе SuperTrend Channel одна представляет собой среднюю цену входа, а другая – ближайший уровень поддержки или сопротивления. Это дает очень четкое обоснование для Entries и Exits. Кроме того, стоп-лосс обновляется в реальном времени, что позволяет фиксировать прибыль и избегать пробоя стопа.

В целом, стратегия своевременно входит в позицию после определения тренда и управляет рисками с помощью динамического стоп-лосса, что делает ее относительно устойчивым методом количественной торговли.

Анализ рисков

Основной риск данной стратегии заключается в возможности пробоя уровня стоп-лосса. При резких колебаниях цен новый стоп-лосс может оказаться ниже или выше предыдущего, что приведет к пробою стопа и увеличению убытков.

Кроме того, в боковом рынке (флэте) сигналы Entries, генерируемые индикатором SuperTrend Channel, работают плохо и часто приводят к ошибочным сделкам. В таких случаях требуется ручное вмешательство для оценки тренда перед запуском стратегии.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров периода ATR и множителя ATR для поиска наилучшего сочетания. Можно протестировать различные параметры на исторических данных, анализируя такие показатели, как доходность, коэффициент Шарпа и др.

-

Добавление других индикаторов для фильтрации, чтобы избежать ошибочных Entries на боковом рынке. Можно рассмотреть включение скользящих средних, полос Боллинджера и других индикаторов для определения направления тренда.

-

Оптимизация размещения стоп-лосса с использованием индикаторов объема. Можно корректировать линию стоп-лосса в зависимости от всплесков объема торгов для дополнительной фиксации прибыли.

-

Добавление моделей машинного обучения для адаптивной оптимизации параметров. Можно использовать такие модели, как RNN, LSTM, для прогнозирования значений параметров с целью их динамической оптимизации.

Заключение

Данная стратегия, основанная на индикаторе SuperTrend Channel, четко определяет направление тренда и имеет высокую долю выигрышных сделок. При этом она использует динамический трейлинг-стоп на основе ATR для контроля убытков по каждой сделке. Дальнейшее улучшение эффективности стратегии возможно через оптимизацию параметров, добавление дополнительных индикаторов и другие методы. В целом это надежная стратегия, подходящая для автоматизированной количественной торговли.

- 1