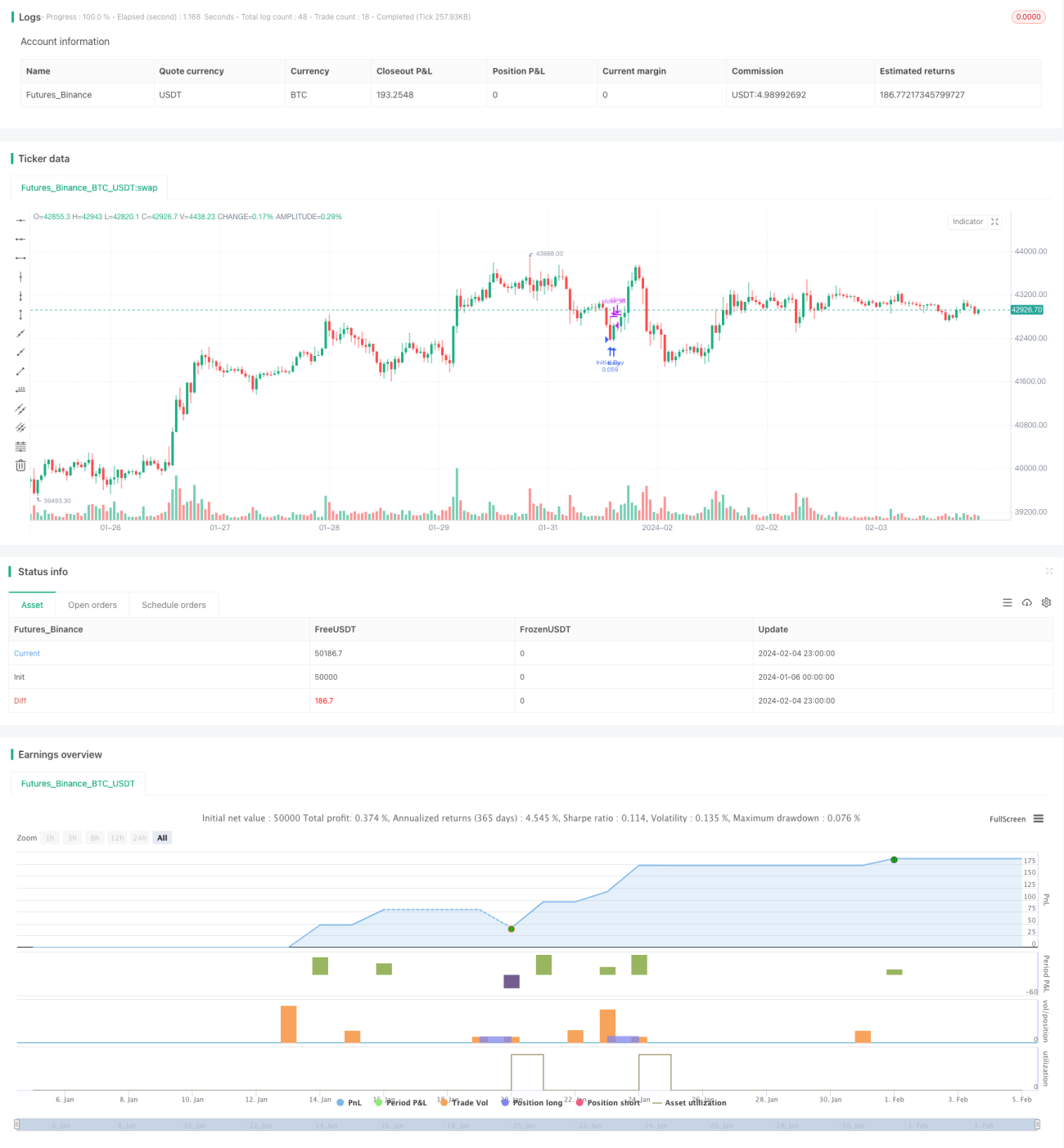

Стратегия динамического добавления позиции на основе RSI

Обзор

Данная стратегия сочетает в себе принцип индекса относительной силы (RSI) и принцип усреднения Мартингейла. Когда RSI опускается ниже уровня перепроданности, осуществляется первая покупка (открытие длинной позиции); если цена продолжает снижаться, позиция наращивается с коэффициентом 2, а фиксация прибыли происходит при росте цены. Стратегия подходит для спотовой торговли высоколиквидными монетами и позволяет получать долгосрочную стабильную доходность.

Принцип стратегии

- Используется индикатор RSI для определения перепроданности рынка. Период RSI установлен на 14, порог перепроданности — 30.

- Когда RSI < 30, открывается первая длинная позиция на 5% от капитала счета.

- Если цена снижается на 0,5% относительно первой цены входа, позиция увеличивается вдвое; если цена продолжает падать, позиция наращивается в 4 раза.

- При каждом росте на 0,5% осуществляется закрытие позиции с фиксацией прибыли.

- Шаги повторяются, формируя циклическую торговлю.

Преимущества

- Использование RSI для определения точек перепроданности позволяет открывать длинные позиции на относительных минимумах.

- Усреднение Мартингейла позволяет снижать среднюю цену входа.

- Небольшая фиксация прибыли обеспечивает постоянный стабильный доход.

- Подходит для спотовой торговли высоколиквидными монетами с контролируемым риском.

Анализ рисков

- При затяжном спаде рынка убытки по позиции могут увеличиваться.

- Отсутствие стоп-лосса не позволяет ограничить максимальные потери.

- Чрезмерное количество добавлений позиций также усиливает убытки.

- Торговля в длинную сторону несёт значительный риск при дальнейшем снижении цены.

Оптимизация стратегии

- Установка стоп-лосса для ограничения максимального убытка.

- Оптимизация параметров RSI для поиска наилучших сигналов перепроданности/перекупленности.

- Установка разумного диапазона фиксации прибыли на основе волатильности конкретной монеты.

- Настройка величины добавления позиции в зависимости от общего капитала или доли одной позиции.

Заключение

Данная стратегия сочетает индикатор RSI и принцип усреднения Мартингейла, добавляя позиции при определении точек перепроданности и фиксируя небольшую прибыль. Она позволяет получать постоянный стабильный доход, но также несёт определённые риски. Оптимизация возможна за счёт установки стоп-лосса, настройки параметров и других методов.

- 1