Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

Стратегия отслеживает тренд, вычисляя скользящие средние EMA разных периодов и анализируя их пересечения в сочетании с индикатором RSI для определения направления рынка. Основная идея: когда краткосрочная EMA пересекает более долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает более долгосрочную EMA сверху вниз, генерируется сигнал на продажу. Благодаря таким пересечениям EMA формируются торговые сигналы, следующие за рыночным трендом.

Принцип стратегии

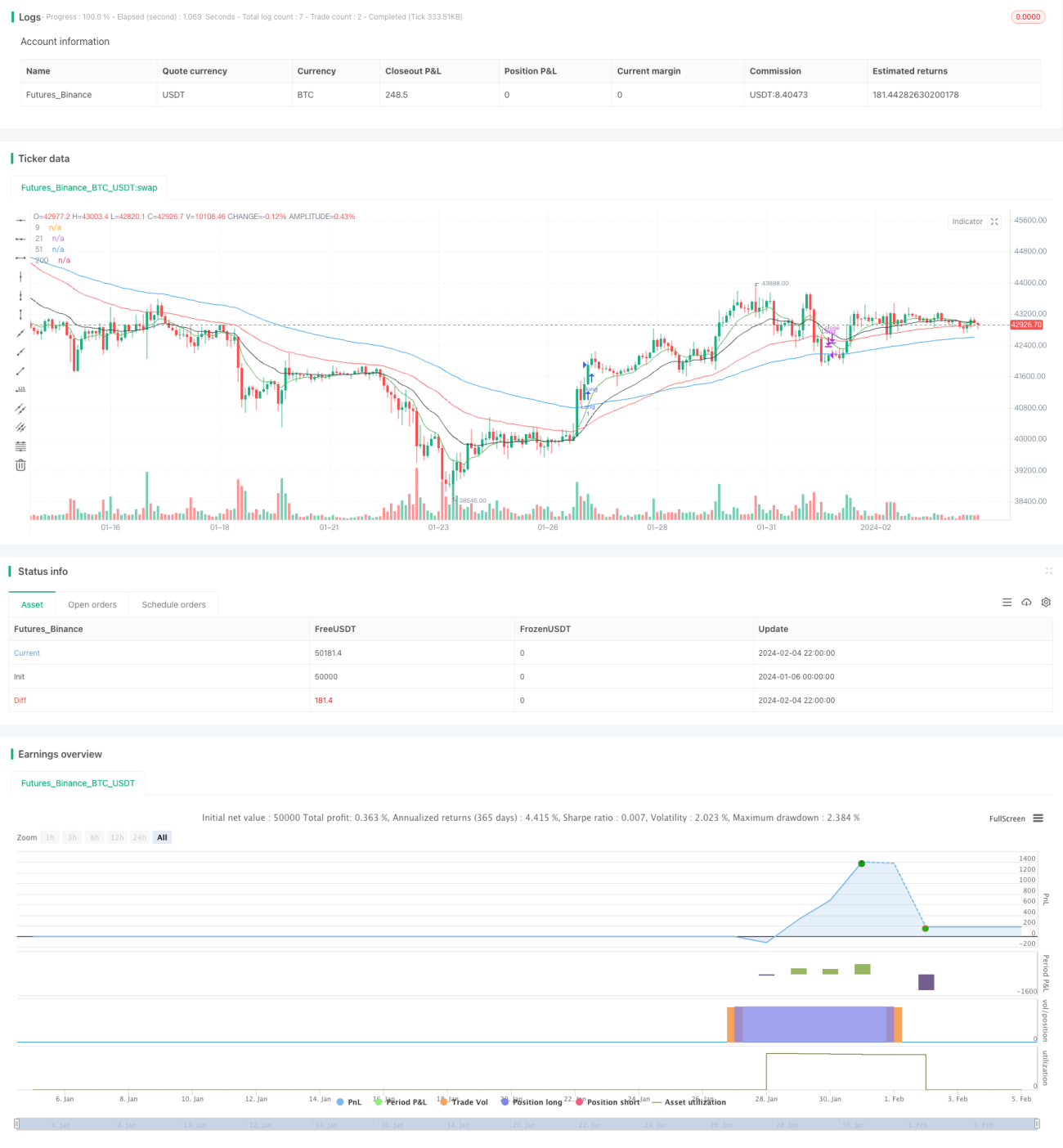

Стратегия использует быстрые и медленные свойства EMA, рассчитывая пять линий EMA с разными периодами: 9-дневную, 21-дневную, 51-дневную, 100-дневную и 200-дневную. Краткосрочные EMA быстрее реагируют на изменения цены, а долгосрочные EMA менее чувствительны к шуму и отражают тренд. Когда краткосрочная EMA пересекает долгосрочную снизу вверх, это указывает на начало роста цены – сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную сверху вниз, цена начинает падать – сигнал на продажу. Таким образом, пересечения EMA позволяют определить направление тренда.

Кроме того, стратегия использует индикатор RSI как вспомогательный фильтр. Сигнал на покупку генерируется только когда RSI больше 65, а сигнал на продажу – только когда RSI меньше 40. Это позволяет отсеивать ложные сигналы и избегать ошибок из-за сильных ценовых колебаний.

Преимущества стратегии

Главное преимущество – эффективное следование рыночному тренду. Используя несколько групп EMA с разными периодами и анализируя их пересечения, можно улавливать среднесрочные и долгосрочные движения. Такая трендовая стратегия имеет высокую вероятность успеха и подходит для долгосрочного удержания позиций.

Кроме того, RSI помогает отфильтровывать шум и избегать ложных срабатываний от краткосрочных колебаний, повышая надёжность сигналов. Параметр RSI установлен на 14, что позволяет чётко выявлять зоны перекупленности и перепроданности.

В целом, стратегия объединяет трендовое отслеживание скользящих средних с оценкой перекупленности/перепроданности RSI, что позволяет как улавливать тренд, так и эффективно отсеивать ложные сигналы. Это надёжная трендовая стратегия.

Риски стратегии

Основной риск – запаздывание. EMA по своей природе реагирует на изменения цены с задержкой, особенно долгосрочные EMA. Это означает, что сигналы на покупку и продажу возникают с некоторым опозданием. При резком развороте цены это может привести к значительным нереализованным убыткам.

Кроме того, при боковом движении рынка (флэте) сигналы пересечения EMA появляются часто. В таких условиях RSI с параметром 14 может отсеивать слишком много сигналов, что приведёт к упущенным возможностям.

Чтобы снизить эти риски, можно уменьшить периоды более длинных EMA и немного расширить пороги перекупленности/перепроданности RSI, сделав параметры более чувствительными. Однако это повышает риск ложных сигналов. Необходимо адаптировать параметры под конкретные рыночные условия, находя оптимальный баланс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация периодов EMA. Тестирование различных комбинаций периодов EMA для поиска наилучшей пары, обеспечивающей более чувствительные и надёжные сигналы.

-

Оптимизация параметров RSI. Расширение или сужение зон перекупленности/перепроданности для увеличения или уменьшения частоты сигналов в зависимости от целей.

-

Добавление стоп-лосса. Использование трейлинг-стопа или отложенных стоп-ордеров для фиксации прибыли и ограничения убытков.

-

Сочетание с другими индикаторами. Введение KDJ, MACD и других индикаторов для повышения надёжности сигналов и улучшения результатов стратегии.

-

Оптимизация управления капиталом. Динамическое изменение размера позиции в зависимости от волатильности рынка, увеличивая её при более чётком тренде.

Заключение

Данная стратегия, рассчитывая несколько EMA и анализируя их пересечения в сочетании с RSI, эффективно улавливает и отслеживает рыночный тренд. Она объединяет идеи трендового следования и оценки перекупленности/перепроданности, что позволяет улавливать среднесрочные и долгосрочные движения, одновременно отфильтровывая ложные сигналы. Путём оптимизации параметров и комбинирования с другими элементами можно создать стабильную и эффективную количественную торговую систему. Это типичный пример стратегий на скользящих средних и комбинации индикаторов.

- 1