Стратегия разворота в диапазоне колебаний на основе трех скользящих средних

Обзор

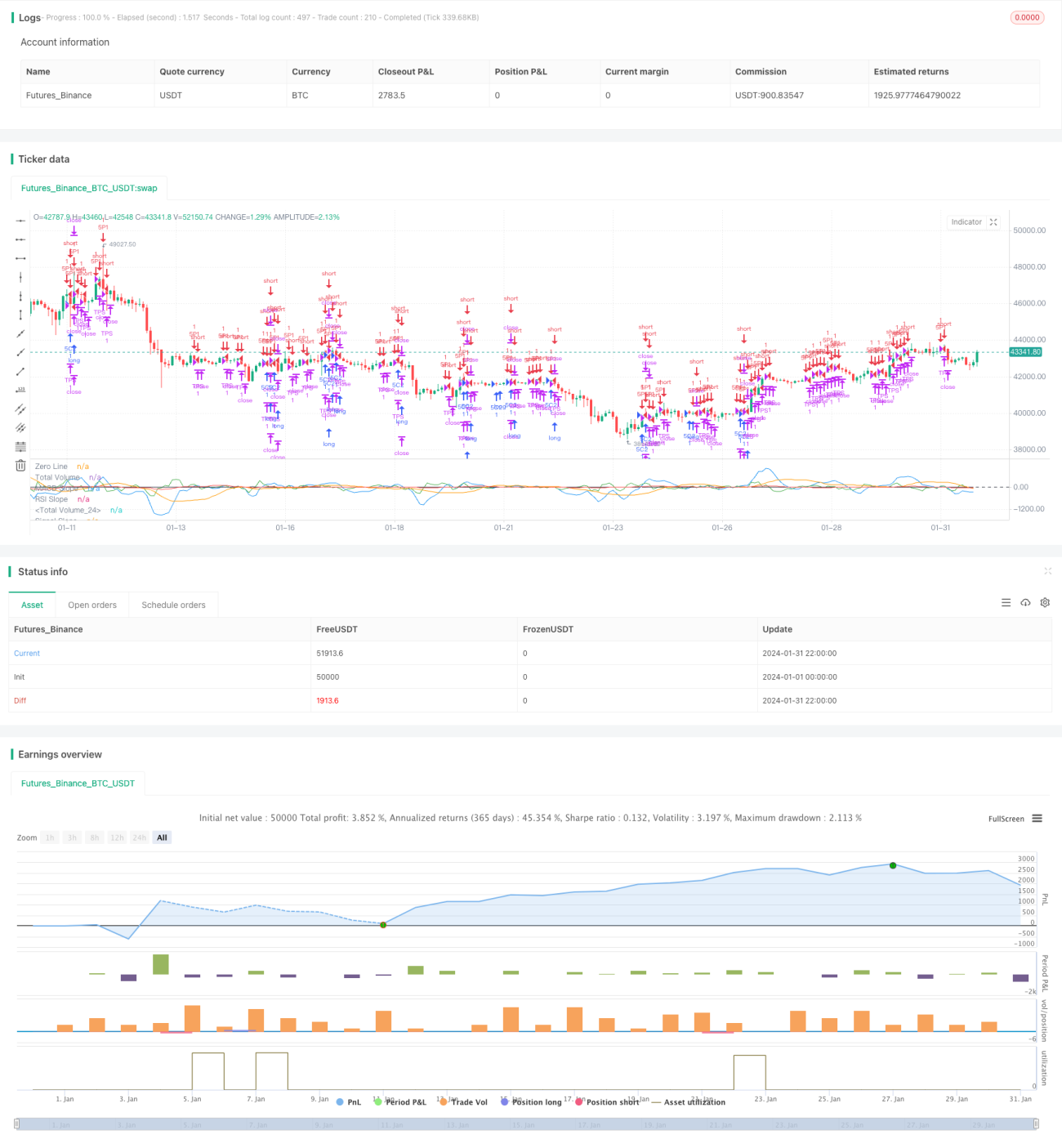

Данная стратегия строит индикатор MACD на основе 3-дневной быстрой скользящей средней, 10-дневной медленной скользящей средней и 16-дневной сигнальной сглаженной скользящей средней, дополняя его индикатором RSI и характеристиками объема. На основе многомерных свечных признаков определяется чрезмерное завершение тренда, формируется боковой тренд в диапазоне, и прибыль извлекается с помощью входов на развороте.

Принцип стратегии

В коде в основном используется разность 3-дневной быстрой скользящей средней и 10-дневной медленной скользящей средней для формирования линии MACD, а 16-дневная сигнальная линия сглаживается, что даёт стандартную стратегию MACD. Одновременно анализируются объёмы покупок и продаж для оценки силовых характеристик. Также применяется RSI для выявления состояний перекупленности/перепроданности. Многократное совмещение индикаторов позволяет выявлять характеристики рынка, обнаруживать изменения бокового тренда в диапазоне и строить сигналы входа.

В частности, путём наблюдения за соотношением линии MACD и сигнальной линии, а также изменением их наклона оценивается баланс бычьих и медвежьих сил и находятся возможности для разворота. Одновременно изменения объёмов покупок и продаж также отражают сдвиг сил. Сочетание изменений RSI с выявлением перекупленности/перепроданности позволяет комплексно оценить локальные характеристики рынка и моменты возможного разворота.

Стратегия включает три сигнала входа:

-

Когда объём не имеет преимущества покупок, RSI ниже 41 и растёт, а линия MACD не имеет значительного расхождения — открывается длинная позиция.

-

Когда объём имеет преимущество покупок, RSI находится в диапазоне 45–55 и растёт, а MACD и сигнальная линия направлены вверх одновременно — открывается длинная позиция.

-

Когда MACD выше установленного порога и растёт — открывается короткая позиция.

Каждый из этих трёх случаев отражает краткосрочное колебание рынка в диапазоне и чрезмерное расширение в одну сторону, поэтому считается благоприятным моментом для разворота с противоположным входом.

Выход осуществляется через стоп-лосс и тейк-профит, с контролем просадки и фиксацией прибыли.

Анализ преимуществ

Стратегия комбинирует несколько индикаторов для выявления колебательных диапазонов и состояний перекупленности/перепроданности, что даёт чёткую концепцию получения прибыли на разворотах. Углублённый анализ объёмов добавляет обоснованность для действий. Настройки стоп-лосса и тейк-профита достаточно осторожны, чтобы избежать чрезмерного преследования роста или падения.

Конкретные преимущества:

-

MACD, как индикатор, оценивающий взаимосвязь объёма и цены, позволяет избежать субъективности чисто технического анализа.

-

Оценка сил быков и медведей через объёмы усиливает подтверждение входов.

-

RSI определяет перекупленность/перепроданность, помогая находить развороты.

-

Стоп-лосс и тейк-профит предотвращают чрезмерные потери и фиксируют часть прибыли.

Анализ рисков

Хотя стратегия использует несколько индикаторов для повышения процента выигрышных сделок, любой стратегии присущи определённые риски. Основные проблемы:

-

Вероятность ложных сигналов от индикаторов, например, продолжение первоначального тренда после сигнала на разворот.

-

Неоптимальная настройка стоп-лосса и тейк-профита, что может привести к чрезмерным просадкам или неспособности хорошо зафиксировать прибыль.

-

Параметры могут потребовать дополнительной оптимизации, например, комбинации периодов скользящих средних, период RSI, множители стоп-лосса и тейк-профита.

Все эти риски могут быть снижены путём дальнейшей оптимизации, как описано в следующем разделе.

Направления оптимизации

Стратегия имеет потенциал для дальнейшего улучшения, в основном по следующим направлениям:

-

Тестирование различных комбинаций параметров скользящих средних для поиска оптимальной.

-

Тестирование параметров RSI для определения более подходящего периода для выявления перекупленности/перепроданности.

-

Оптимизация множителей стоп-лосса и тейк-профита для нахождения баланса между максимальной просадкой и фиксацией прибыли.

-

Внедрение моделей машинного обучения, обучение на большем объёме данных для снижения вероятности ошибочных сигналов и повышения процента выигрышных сделок.

Все эти меры могут быть реализованы с помощью более систематического бэктестирования. С расширением тестирования пространства параметров и увеличением объёма выборки процент выигрышных сделок и показатели прибыльности стратегии будут расти.

Заключение

Данная стратегия комплексно применяет три типа индикаторов – MACD, RSI и объём – для выявления характеристик бокового движения рынка, открывает позиции в точках разворота с целью получения прибыли на отскоках. Концепция стратегии ясна, сочетает трендовый и разворотный подходы, и после оптимизации обладает хорошим потенциалом прибыльности. Путём настройки параметров и внедрения моделей она может стать эффективной и стабильной количественной стратегией.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1