Торговая стратегия VWAP на основе ценового канала

Обзор

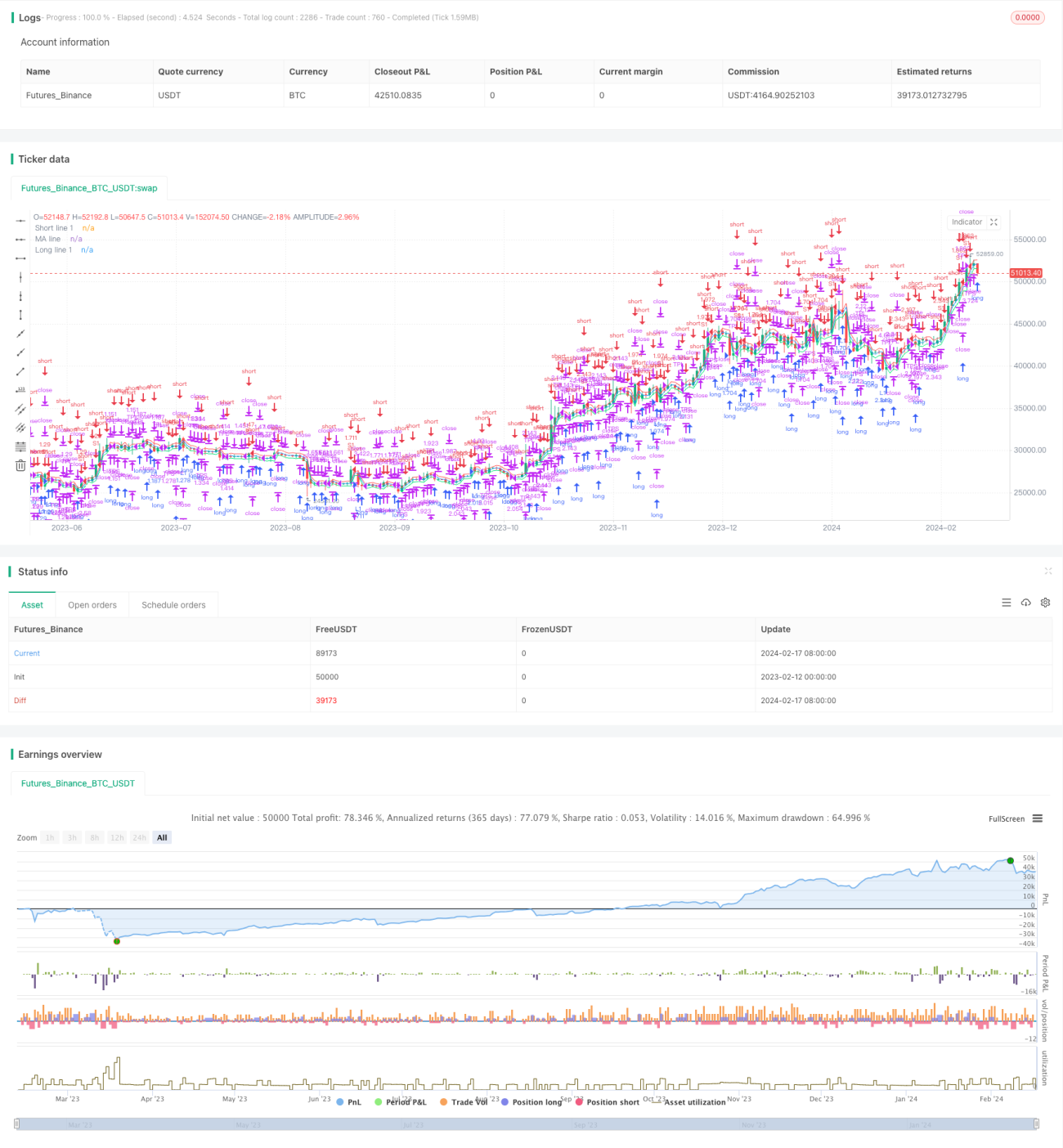

Данная стратегия называется «Price Channel VWAP Trading Strategy». Это стратегия, основанная на ценовом канале для реализации VWAP-торговли. Основная идея стратегии заключается в следующем: внутри ценового канала с помощью скользящей средней индикатора VWAP и её верхних/нижних смещённых линий канала определяются точки входа и выхода. При пробое линии канала открывается позиция с фиксированным процентом от общего капитала, а при возврате к скользящей средней VWAP позиция закрывается.

Принцип стратегии

Стратегия использует индикатор VWAP для расчёта средневзвешенной цены текущих сделок. VWAP представляет собой среднюю цену, рассчитанную как отношение объёма торгов в денежном выражении к объёму в количестве акций/контрактов. Индикатор VWAP отражает степень отклонения текущей цены от исторической средневзвешенной цены.

Стратегия использует скользящую среднюю индикатора VWAP и её смещённые линии канала. Коэффициенты смещения задаются параметрами «longlevel1» и «shortlevel1». Когда цена пробивает верхнюю линию смещённого канала, открывается длинная позиция (лонг) с процентом капитала, указанным в параметре «lotsizelong»; когда цена пробивает нижнюю линию смещённого канала, открывается короткая позиция (шорт) с процентом капитала, указанным в параметре «lotsizeshort». После открытия позиции, когда цена возвращается к скользящей средней VWAP, принимается решение о закрытии позиции.

Настройки параметров стратегии полностью отражают идею канальной торговли. Пользователь может регулировать ширину канала и размер доли позиции в соответствии со своими предпочтениями, тем самым добиваясь различной частоты сделок.

Анализ преимуществ

Данная торговая стратегия обладает следующими преимуществами:

- Использование индикатора VWAP для определения ценового центра позволяет улавливать основное направление рынка.

- Торговля в пределах канала позволяет избежать шумовых помех, делая операции более чёткими.

- Комбинация каналов разных уровней и поэтапное распределение позиций снижают риски.

- Своевременная фиксация прибыли при возврате к средней позволяет избежать убытков от быстрых разворотов.

Благодаря тому, что VWAP хорошо отражает средний уровень цены, торговля на основе его канальных линий позволяет эффективно зафиксировать ценовой центр и избежать отклонений, вызванных краткосрочными колебаниями. Комбинация каналов с разными параметрами и поэтапное открытие позиций эффективно контролируют риск и предотвращают концентрацию риска на одной стороне. Наконец, своевременная фиксация прибыли при возврате к средней VWAP снижает потери от разворота цены.

Анализ рисков

Данная стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Индикатор VWAP нечувствителен к высокочастотной торговле и не может отражать экстремальные ценовые аномалии.

- Неправильная настройка параметров ширины канала может привести к чрезмерно агрессивной торговле.

- Слишком широкий диапазон закрытия при возврате может привести к убыткам из-за «ловушки».

VWAP нечувствителен к высокочастотным колебаниям, поэтому при экстремальных гэпах или краткосрочных аномалиях цены могут генерироваться нежелательные торговые сигналы и убытки. Кроме того, если параметры канала установлены слишком свободно, пробой может оказаться ложным сигналом. Наконец, если диапазон закрытия при возврате установлен слишком широким, можно упустить оптимальный момент фиксации прибыли и получить убыток от удержания позиции.

Контрмеры: разумная оценка параметров, соответствующая корректировка параметров канала; одновременное использование других индикаторов для выявления ценовых аномалий, чтобы избежать слепого следования за сигналами; и, наконец, оптимизация параметров каналов разных уровней и диапазона возврата для достижения лучшей фиксации прибыли.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Увеличение количества уровней канала с комбинированной оптимизацией параметров.

- Добавление индикаторов объёма для оценки достоверности пробоя.

- Добавление стоп-лосс стратегии с установкой процента просадки для срабатывания стопа.

Можно добавить больше уровней канальных линий и комбинировать параметры для оптимизации, добиваясь более стабильных результатов. Кроме того, можно добавить правила оценки объёма, чтобы избежать убытков от ложных ценовых гэпов. Наконец, можно установить правила стоп-лосса: при достижении убытком определённого процента от капитала закрывать позицию, эффективно контролируя риск.

Заключение

Данная стратегия объединяет индикатор VWAP с ценовым каналом, обеспечивая относительно стабильный торговый подход. Параметры стратегии гибко настраиваются, пользователь может корректировать их по своему усмотрению. Стратегия позволяет эффективно определять направление ценового центра, а с помощью комбинации параметров и поэтапного открытия позиций добиваться стабильной прибыли. Хотя стратегия имеет некоторый потенциал для улучшения, в целом она представляет собой практичный инструмент для количественной торговли.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1