Стратегия зоны действия CDC

Обзор

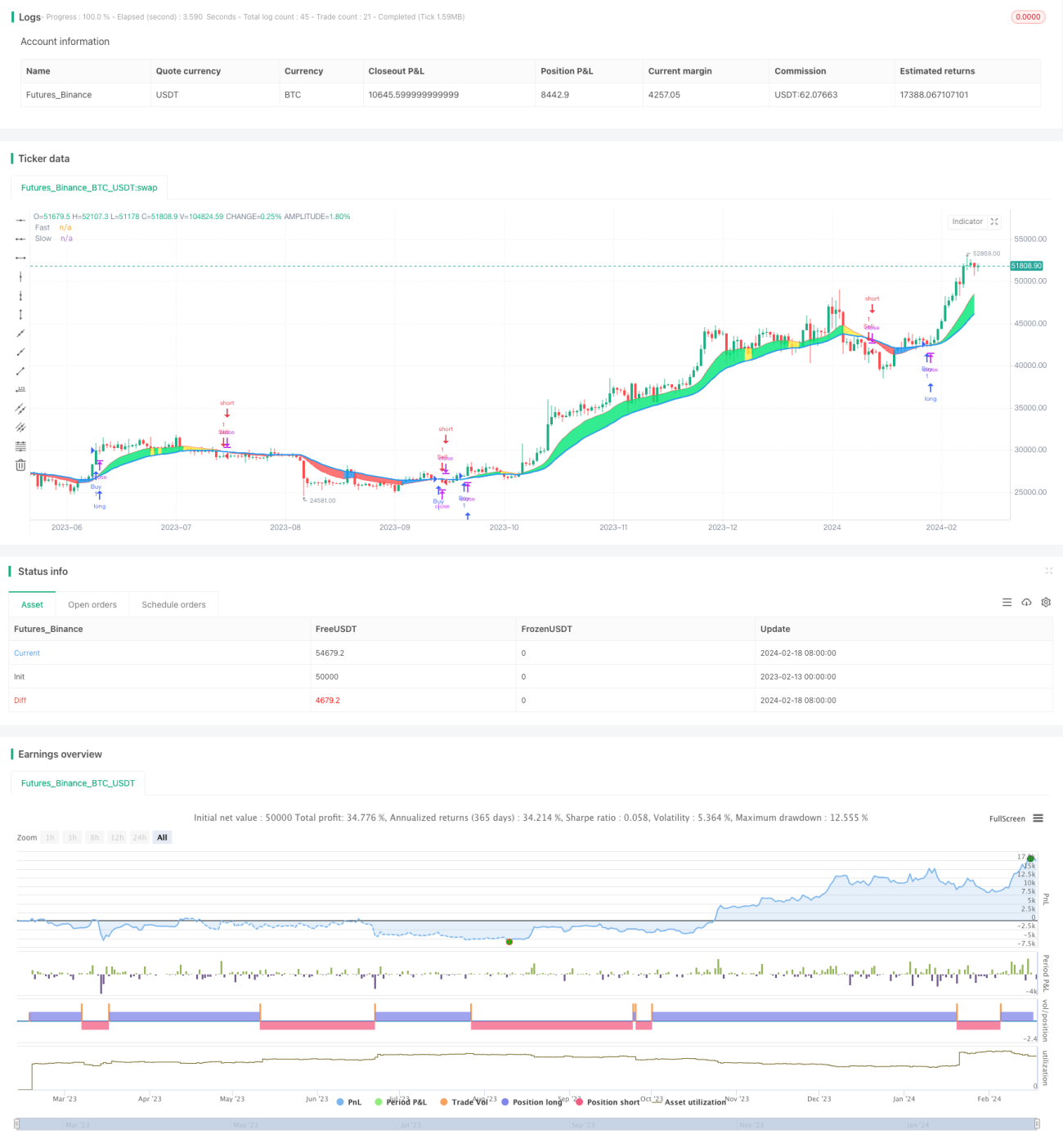

Стратегия CDC Action Zone [TS Trader] представляет собой количественную торговую стратегию, основанную на индикаторе CDC Action Zone. Она использует пересечение быстрой и медленной скользящих средних в качестве сигналов для покупки и продажи. Когда быстрая скользящая средняя пересекает медленную снизу вверх — это сигнал к покупке, когда быстрая скользящая средняя пересекает медленную сверху вниз — сигнал к продаже.

Принцип стратегии

Ключевым индикатором стратегии являются быстрая и медленная скользящие средние. Сначала вычисляется средняя арифметическая цена, затем на основе заданного пользователем периода рассчитываются быстрая и медленная скользящие средние. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это считается бычьим сигналом; когда быстрая скользящая средняя пересекает медленную сверху вниз — медвежьим.

После определения рыночного тренда стратегия дополнительно оценивает соотношение текущей цены закрытия со скользящей средней. Если тренд бычий и цена закрытия выше быстрой скользящей средней, это сильный сигнал к покупке; если тренд медвежий и цена закрытия ниже быстрой скользящей средней — сильный сигнал к продаже.

На основе этих сигналов покупки и продажи стратегия может выполнять автоматическую торговлю. При срабатывании сигнала покупки открывается длинная позиция; при срабатывании сигнала продажи длинная позиция закрывается или открывается короткая позиция.

Преимущества

Стратегия обладает следующими преимуществами:

- Использует скользящие средние в качестве базового индикатора — теоретическая основа надёжна и легко понимаема;

- Комбинация двух скользящих средних позволяет эффективно фильтровать рыночный шум и выявлять тренд;

- Сочетание цены закрытия со скользящими средними позволяет определять сильные моменты для входа/выхода;

- Логика стратегии проста и ясна, легко реализуется в автоматической торговле;

- Параметры периодов скользящих средних можно адаптировать под разные рыночные условия.

Риски

Стратегия также имеет некоторые риски:

- Скользящие средние отстают от цены, что может привести к пропуску краткосрочных возможностей;

- При развороте тренда возможны значительные убытки;

- Результаты на исторических данных могут отличаться от реальной торговли, эффективность в реальном времени может снизиться.

Для снижения этих рисков можно комбинировать другие индикаторы для определения моментов входа или сократить периоды скользящих средних, чтобы уменьшить запаздывание.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов скользящих средних для адаптации к изменениям рынка;

- Добавление фильтров на основе объёма торгов для исключения ложных пробоев;

- Комбинирование с другими индикаторами для выявления разворотов тренда;

- Внедрение стоп-лоссов для ограничения убытков.

Заключение

В целом, стратегия CDC Action Zone [TS Trader] реализует достаточно простой и практичный количественный торговый подход на основе пересечения двойных скользящих средних. Стратегия отличается лёгкостью понимания и реализации, но также имеет возможности для доработки. Путём постоянного тестирования и оптимизации она может стать стабильной долгосрочной стратегией.

- 1