Стратегия следования за трендом на основе скользящих средних

Обзор

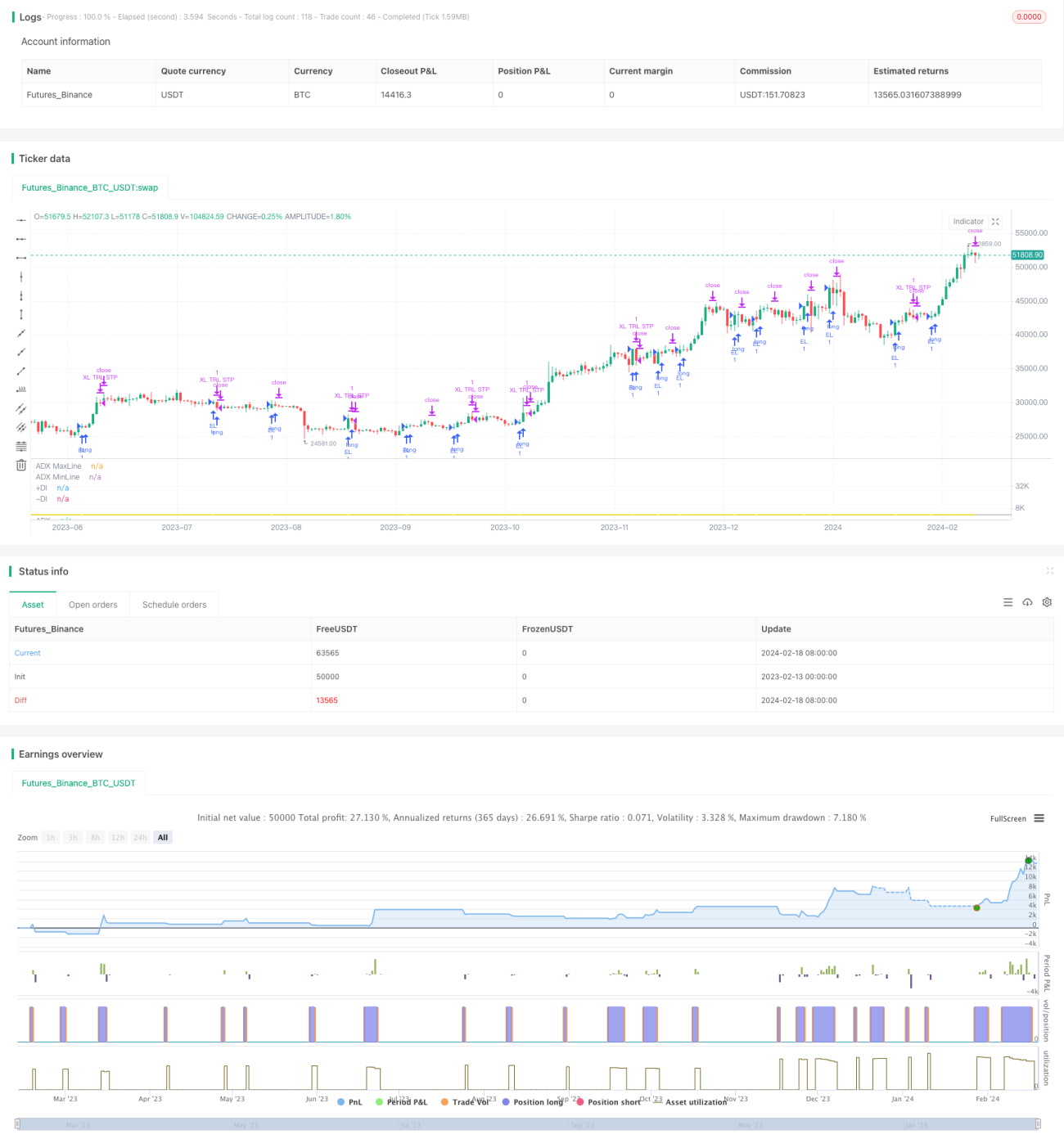

Данная стратегия основана на индикаторе DMI и отслеживает тренд, анализируя пересечения линий +DI и -DI для определения направления ценового тренда, а также использует индикатор ADX для оценки силы тренда. При пересечении +DI вверх -DI открывается длинная позиция; позиция закрывается при срабатывании стоп-лосса или при пересечении -DI вниз +DI.

Принцип стратегии

Стратегия использует две составляющие индикатора DMI: +DI и -DI. +DI измеряет восходящий импульс; пересечение +DI вверх над -DI указывает на усиление восходящего импульса покупок. -DI измеряет нисходящий импульс; пересечение -DI вниз под +DI указывает на усиление нисходящего импульса продаж.

Когда +DI пересекает -DI вверх, формируется восходящий тренд, и стратегия открывает длинную позицию. После входа используется скользящий стоп-лосс, который отслеживает определённый процент от максимальной цены. При снижении цены стоп-лосс также понижается, фиксируя часть предыдущей прибыли.

Когда -DI пересекает +DI вниз, это сигнализирует о смене тренда на нисходящий, и стратегия закрывает позицию. Сила тренда может оцениваться с помощью индикатора ADX: чем выше ADX, тем более выражен тренд. Поэтому стратегия использует ADX как вспомогательный фильтр, открывая позиции только при нахождении ADX в определённом диапазоне.

В целом стратегия улавливает точки разворота тренда и реализует скользящее среднее отслеживание тренда.

Анализ преимуществ стратегии

Преимущества стратегии проявляются в трёх аспектах:

-

Использование индикатора DMI для определения направления тренда цены является точным и надёжным. DMI точнее определяет развороты тренда, чем простые скользящие средние и другие индикаторы.

-

Применение индикатора ADX для оценки силы тренда позволяет избежать частых сделок в условиях бокового рынка, делая стратегию более устойчивой.

-

Механизм скользящего стоп-лосса позволяет динамически корректировать уровень стоп-лосса, заблаговременно выходя из позиции при развороте тренда, а также фиксировать часть прибыли, эффективно контролируя риск.

-

Правила стратегии просты и понятны, легко реализуются и подходят для алгоритмической торговли.

Анализ рисков

Основные риски стратегии:

-

Возможная неэффективность индикатора DMI на некоторых специфических рынках. DMI подходит не для всех рынков; при отсутствии явного тренда могут возникать ложные сигналы.

-

Риск гэпового снижения цены, когда цена падает ниже уровня стоп-лосса скачком. Определённый запас прочности может снизить этот риск.

-

Риск неправильной настройки параметров ADX. Параметры ADX напрямую влияют на результаты выбора времени; слишком большие или слишком малые значения ухудшают производительность.

-

Использование линейного скользящего стоп-лосса может привести к преждевременному выходу при быстром росте. В этом случае можно скорректировать параметры следящего стопа.

Риски можно дополнительно снизить путём оптимизации параметров, строгого стоп-лосса и улучшения программной архитектуры.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Использование других индикаторов, таких как MACD, KDJ, для дополнительного подтверждения, повышающего стабильность стратегии.

-

Тестирование различных методов стоп-лосса, например, криволинейного скользящего стопа, временного стопа и т.д.

-

Добавление механизма управления размером позиции: постепенное наращивание позиции после подтверждения направления тренда для увеличения доходности.

-

Использование высокочастотных факторов, машинного обучения и других методов для динамической оптимизации параметров DMI и ADX, делая стратегию более интеллектуальной.

-

Добавление программного модуля управления рисками с использованием методов риск-бюджетирования для строгого контроля максимальной просадки.

Сочетание различных подходов позволит эффективно повысить эффективность, стабильность и безопасность стратегии.

Заключение

Общая логика стратегии ясна и понятна: она использует DMI для определения направления тренда, ADX как вспомогательный индикатор силы тренда, а линейный скользящий стоп-лосс эффективно контролирует риск. Стратегия показывает относительно стабильные результаты, но требует внимания к определённым рискам. Путём постоянной оптимизации и тестирования можно постепенно улучшить устойчивость и эффективность стратегии. Уверены, что данная стратегия может стать отличным представителем стратегий, отслеживающих скользящие средние.

- 1