Количественная торговая стратегия на основе Ишимоку и скрытого конфликта

Обзор

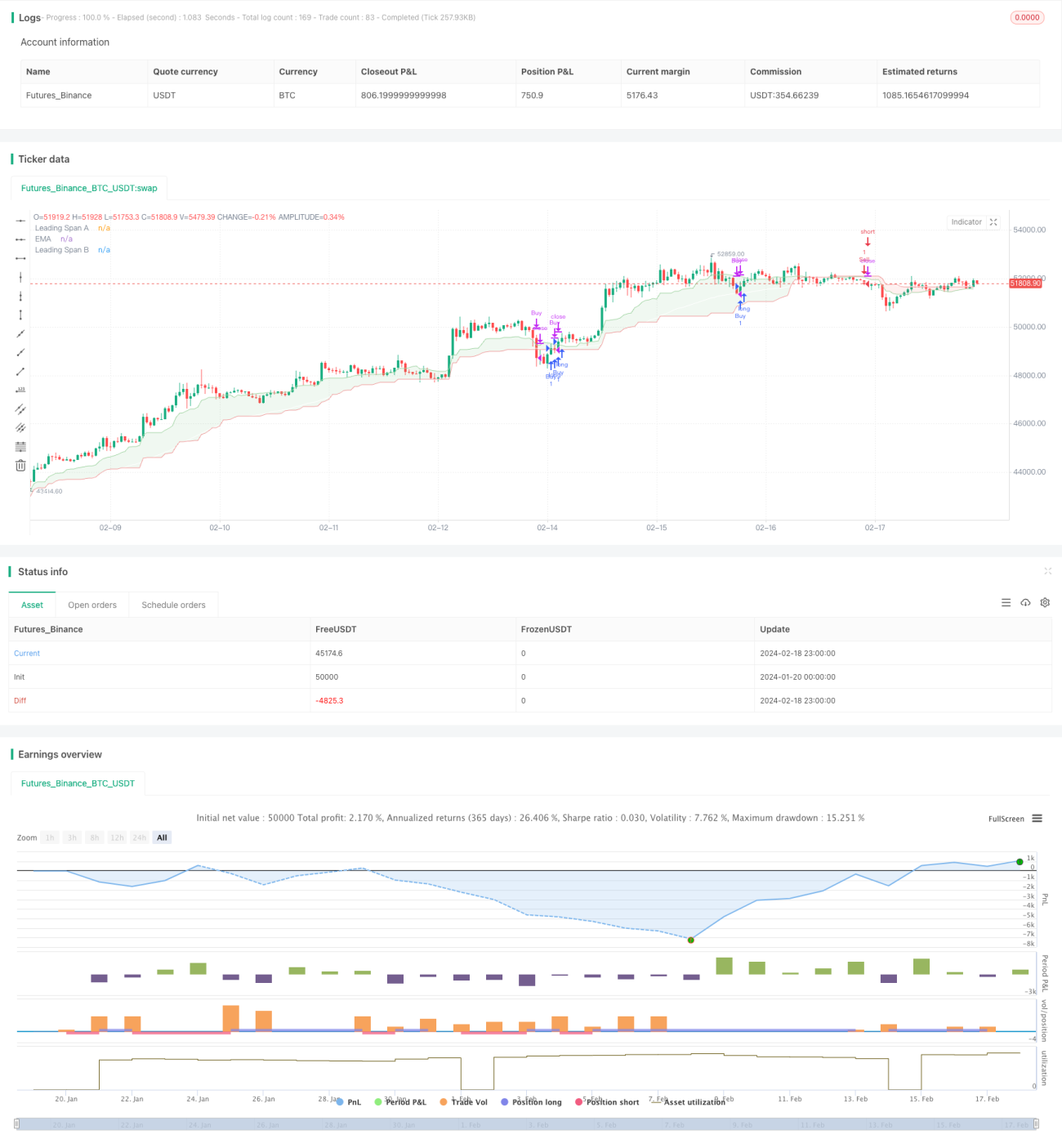

Данная стратегия сочетает индикатор Ишимоку и индикатор скрытого конфликта, реализуя относительно простую количественную торговую стратегию. Когда линия Ишимоку выше линии скрытого конфликта и цена закрытия выше линии Ишимоку, формируется сигнал на покупку; когда линия Ишимоку ниже линии скрытого конфликта и цена закрытия ниже линии Ишимоку, формируется сигнал на продажу. Стратегия подходит для краткосрочной торговли высоковолатильными активами, такими как криптовалюты.

Принцип стратегии

Индикатор Ишимоку включает три кривые: линию конверсии (Tenkan-sen), базовую линию (Kijun-sen) и линию задержки (Chikou Span). Линия конверсии представляет среднюю цену за последний определённый период, базовая линия — среднюю цену за более длительный период, а линия задержки обычно является средним значением линии конверсии и базовой линии. Когда краткосрочная средняя цена выше долгосрочной, это указывает на восходящий тренд.

Индикатор скрытого конфликта включает две кривые: опережающую линию A (Senkou Span A) и опережающую линию B (Senkou Span B). Они представляют средние значения амплитуды колебаний цены за периоды разной длины. Когда опережающая линия A выше опережающей линии B, это указывает на увеличение краткосрочной волатильности и достаточный импульс роста цены.

Данная стратегия использует линию Ишимоку для определения общего направления тренда, а опережающие линии скрытого конфликта — для оценки ценового импульса, формируя точные торговые сигналы в сочетании с ценой закрытия. Покупка происходит при восходящем тренде и расширении волатильности, продажа — при нисходящем тренде и сжатии волатильности, что позволяет получать прибыль.

Преимущества стратегии

Это относительно простая количественная торговая стратегия, обладающая следующими преимуществами:

- Комбинация индикаторов позволяет комплексно оценивать тренд и импульс цены, что делает торговые сигналы более надёжными.

- Вход осуществляется только при определённых точках пробоя, что позволяет избежать большого количества неэффективных сделок.

- Подходит для краткосрочной торговли высоковолатильными активами, что может принести значительную прибыль.

- Логика стратегии проста, легко понимается и модифицируется.

- Легко расширяется за счёт добавления дополнительных индикаторов для создания многофакторной модели.

Анализ рисков

У данной стратегии также есть некоторые риски, в том числе:

- Риск ошибочной сделки. Необходимо устанавливать стоп-лосс для ограничения убытков по одной сделке.

- Риск разворота цены. После поступления сигнала от индикатора цена может развернуться, что приведёт к убыткам. Этот риск можно уменьшить, смягчив условия удержания позиции.

- Риск оптимизации параметров. Различные параметры сильно влияют на результаты, требуется тестирование множества комбинаций для нахождения оптимальных.

- Риск переоптимизации. Стратегия может хорошо работать на исторических данных, но терпеть неудачу в реальной торговле. Необходимо контролировать количество комбинаций параметров, чтобы избежать переоптимизации.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование большего количества комбинаций индикаторов для поиска более оптимальных параметров. Обычно рассматриваются KDJ, BOLL, MACD и др.

- Добавление механизма стоп-лосса. Установка скользящего стоп-лосса или стоп-лосса с кратным коэффициентом.

- Оптимизация условий фильтрации входа. Можно рассмотреть добавление объёма торгов или индикатора волатильности.

- Оптимизация правил удержания позиции. Можно попробовать сократить время стоп-лосса или увеличить размер тейк-профита.

- Включение методов машинного обучения. Использование нейронных сетей для поиска более эффективных комбинаций параметров.

Заключение

В целом, данная стратегия представляет собой очень простую количественную торговую стратегию, которая объединяет линию Ишимоку и индикатор скрытого конфликта для оценки тренда и импульса цены, формируя торговые сигналы. Она подходит для краткосрочной торговли высоковолатильными активами и может принести неплохую доходность. Конечно, ни одна стратегия не идеальна, у данной есть потенциал для улучшения путём оптимизации правил входа, механизма стоп-лосса, выбора параметров и других аспектов, чтобы повысить её эффективность.

- 1