Торговая стратегия с комбинацией одной скользящей средней

Обзор

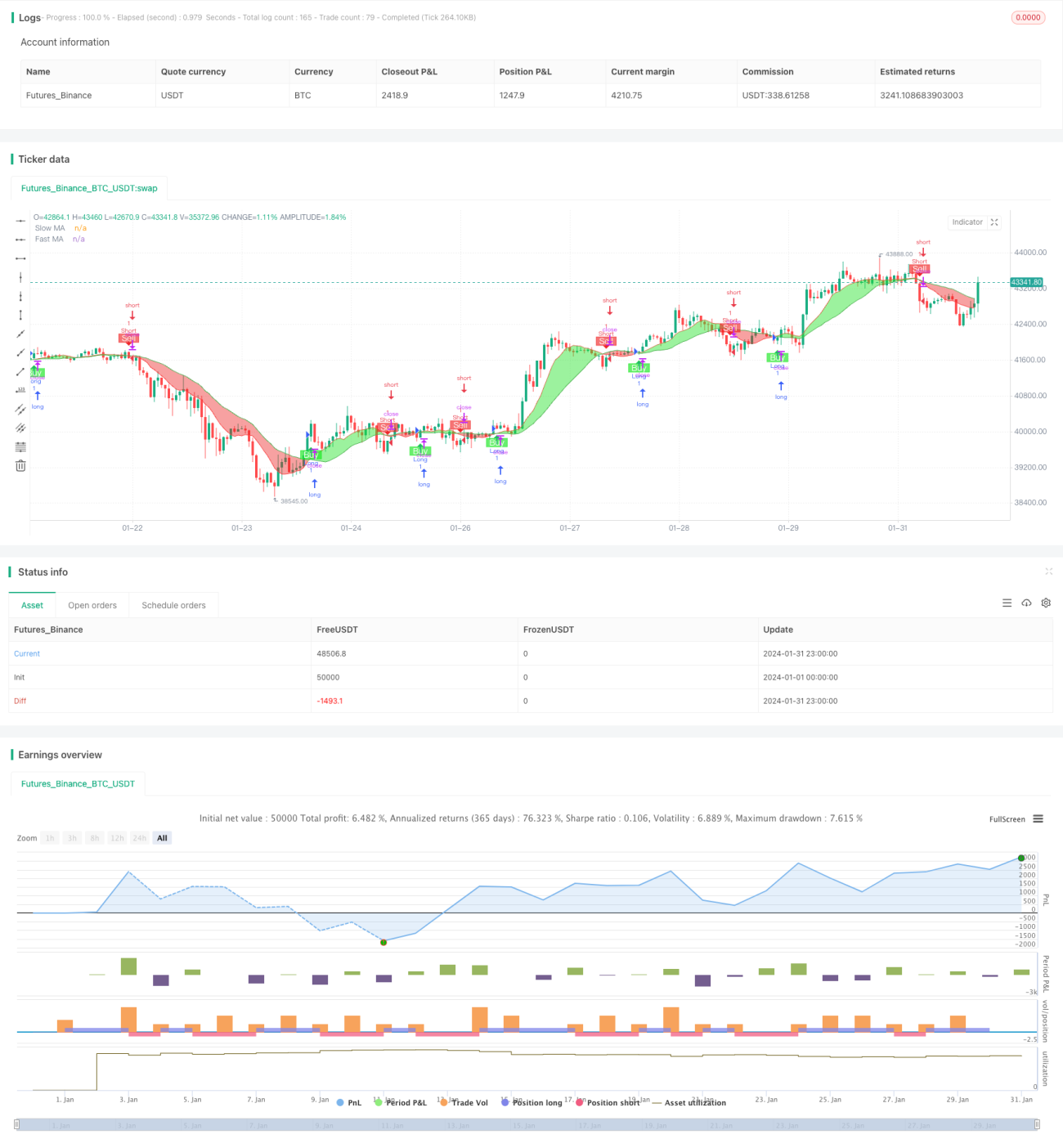

Эта стратегия представляет собой комбинированную торговую стратегию на основе простой скользящей средней. Она использует пересечение 9-дневной и 21-дневной скользящих средних в качестве сигналов на покупку и продажу. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, формируется сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, формируется сигнал на продажу.

Принцип стратегии

Основная логика данной стратегии заключается в использовании двух простых скользящих средних с разными параметрами: 9-дневная линия представляет краткосрочный тренд, а 21-дневная – долгосрочный тренд. Когда линия краткосрочного тренда пересекает линию долгосрочного тренда снизу вверх, это указывает на смену нисходящего тренда на восходящий, что генерирует сигнал на покупку. Когда краткосрочная линия пересекает долгосрочную сверху вниз, это указывает на смену восходящего тренда на нисходящий, что генерирует сигнал на продажу.

Стратегия в основном опирается на два сигнала: «золотое пересечение» и «смертельное пересечение» скользящих средних. «Золотое пересечение» происходит, когда краткосрочная скользящая средняя пробивает долгосрочную снизу вверх, что указывает на возможный переход рынка от падения к росту. «Смертельное пересечение» – когда краткосрочная скользящая средняя пробивает долгосрочную сверху вниз, предвещая скорый переход рынка от роста к падению. Эта стратегия использует эти два сигнала для оценки взаимосвязи между краткосрочным и долгосрочным трендами и принятия решений о покупке и продаже.

Преимущества стратегии

- Простота в использовании и понимании

- Малое количество параметров, не требующих обширного тестирования и оптимизации

- Умеренная частота сделок, позволяющая избежать чрезмерной агрессивности

- Относительно точное определение точек разворота кратко- и долгосрочных трендов

- Обладает определенной предсказуемостью и стабильностью

Риски стратегии

- Стратегия с двумя скользящими средними склонна к ложным сигналам и частым переключениям

- Выбор точек входа/выхода и настройка параметров зависят от опыта и не являются достаточно систематизированными

- Результаты сильно зависят от выбора параметров: значения 9 и 21 могут не быть оптимальными

- Неэффективное отсеивание шумовых сделок при флэтовых рынках

- Плохие результаты на рынках с сильными колебаниями, возможны убытки

Методы оптимизации и улучшения:

- Добавление фильтрующих механизмов для избежания ложных сигналов

- Комбинирование с другими индикаторами для проверки надежности трендовых сигналов

- Тестирование и оптимизация для разных инструментов и параметров

- Внедрение логики стоп-лосса и тейк-профита для контроля рисков

Заключение

В целом, данная стратегия представляет собой довольно традиционную и простую комбинацию двух скользящих средних. Она легка для понимания и реализации, параметры выбираются достаточно просто, и она может эффективно отслеживать смену кратко- и долгосрочных трендов. Однако у стратегии есть и некоторые проблемы, такие как ложные сигналы, эмпирический выбор параметров и плохая работа на рынках с сильными колебаниями. Это требует от нас уделять внимание контролю рисков при использовании, а также проводить соответствующую оптимизацию, улучшения и комбинирование.

- 1