Стратегия двойной гармонической системы

Обзор

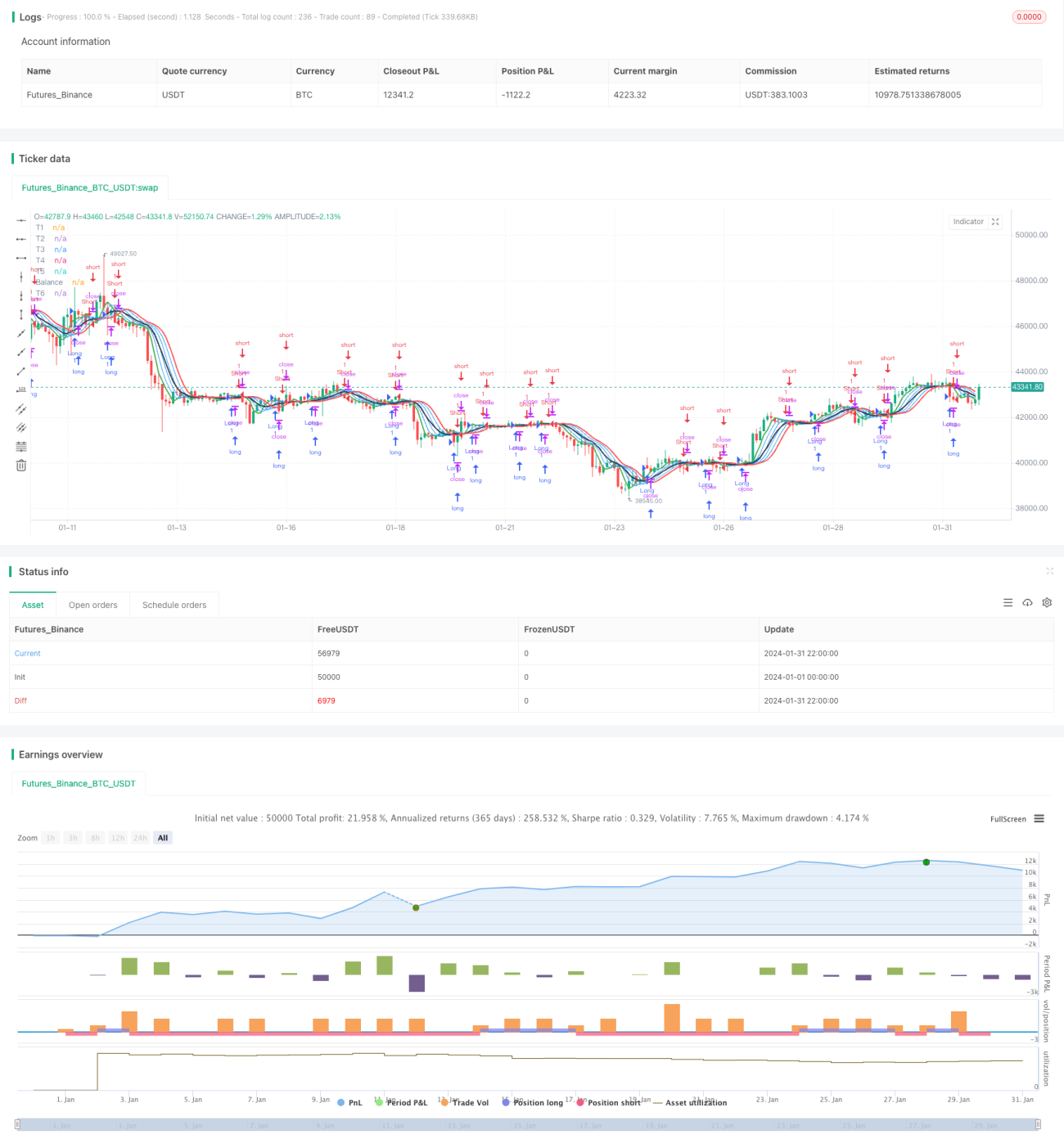

Данная стратегия использует многократное гармоническое усреднение для формирования торговых сигналов. Сначала вычисляются гармонические средние 1-го по 6-й порядок, затем на их основе строятся длинные и короткие двойные торговые сигналы. Когда краткосрочная сигнальная линия пересекает долгосрочную сигнальную линию сверху вниз, открывается короткая позиция; когда краткосрочная линия пересекает долгосрочную снизу вверх, открывается длинная позиция.

Принцип стратегии

Сначала в стратегии определяется функция harm_average для вычисления n-дневного гармонического среднего. Затем рассчитываются гармонические средние от 1-го до 6-го порядка, обозначаемые как T1–T6. T1 — это 3-дневное гармоническое среднее, T2 — 3-дневное гармоническое среднее от T1 и так далее.

Далее строится кривая Balance, которая комплексно учитывает обратные величины кубических гармонических средних от T1 до T6. Это позволяет одновременно отражать краткосрочные и долгосрочные факторы.

Наконец, на основе T1–T6 формируются перекрёстные торговые сигналы: X1 — это минимум среди T1, T2, T3, а X2 — максимум среди T4, T5, T6. Когда X1 пересекает X2 снизу вверх, открывается длинная позиция; когда X1 пересекает X2 сверху вниз, открывается короткая позиция. Здесь X1 отражает краткосрочные факторы, а X2 — долгосрочные.

Преимущества анализа

-

Использование многократного гармонического усреднения позволяет эффективно фильтровать рыночный шум и повышать качество торговых сигналов.

-

Построение перекрёстных длинных и коротких сигналов позволяет своевременно улавливать точки разворота тренда.

-

Кривая Balance комплексно учитывает несколько временных периодов, что позволяет точно оценивать направление тренда.

-

Применение кубического усреднения дополнительно подчёркивает роль промежуточных переменных и повышает стабильность стратегии.

Анализ рисков

-

Гармоническое усреднение само по себе обладает значительным запаздыванием, что может привести к пропуску краткосрочных разворотов.

-

Многократное усреднение может привести к переоптимизации и снизить робастность стратегии.

-

Кубические операции могут усилить промежуточный шум и вызвать ложные сигналы.

-

Перекрёстные сигналы также имеют некоторую задержку и не всегда позволяют своевременно зафиксировать разворот.

Направления оптимизации

-

Можно протестировать другие комбинации гармонических средних с разной кратностью или порядком.

-

Возможно введение динамической настройки периода усреднения для оптимизации системы.

-

Стоит протестировать различные степенные параметры, такие как квадратные и логарифмические комбинации.

-

Можно добавить вспомогательные индикаторы для верификации качества торговых сигналов.

Заключение

Данная стратегия использует систему многократного гармонического усреднения для построения перекрёстных длинных и коротких торговых сигналов. По сравнению с системой одиночного усреднения, данная стратегия позволяет лучше идентифицировать тренд и фильтровать шум. В то же время перекрёстные сигналы способны своевременно улавливать рыночные развороты. Однако многократное усреднение и кубические операции в стратегии также приводят к определённой задержке и усилению шума. В будущем для повышения стабильности и своевременности стратегии можно внедрить динамическую настройку параметров и дополнительные вспомогательные индикаторы.

- 1