Стратегия следования за трендом на основе полос Боллинджера

Обзор

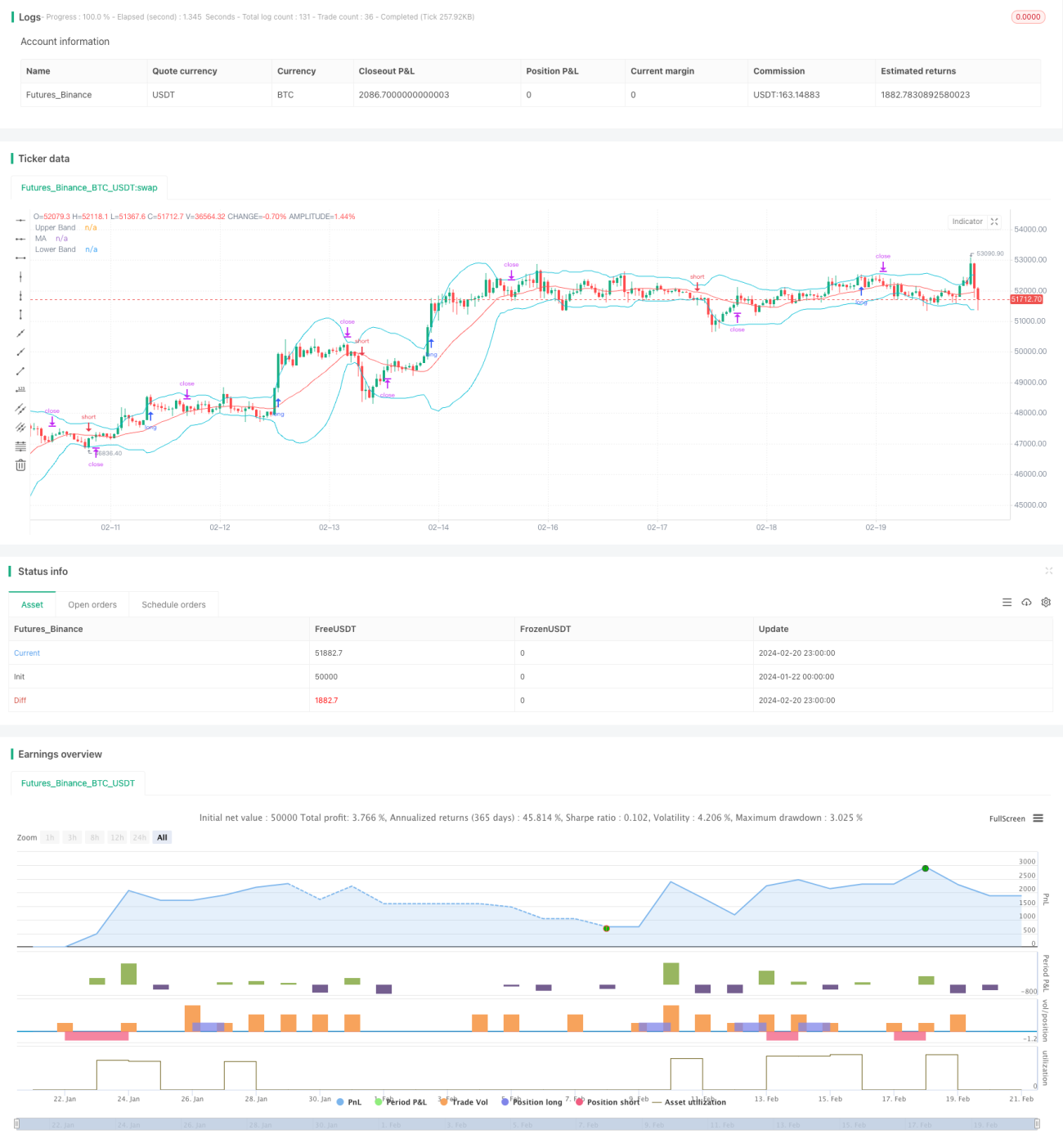

Данная стратегия представляет собой трендовую стратегию, основанную на индикаторе полос Боллинджера. Она использует верхнюю и нижнюю границы полос Боллинджера для определения направления тренда и осуществляет следование за трендом. Когда цена пробивает верхнюю границу полосы Боллинджера, открывается длинная позиция, когда цена пробивает нижнюю границу — короткая позиция, а стоп-лосс устанавливается на средней линии полосы Боллинджера.

Принцип стратегии

Стратегия использует индикатор полос Боллинджера для определения ценового тренда. Полосы Боллинджера включают три линии: верхнюю, нижнюю и среднюю. Верхняя линия представляет собой верхний предел цены, нижняя линия — нижний предел, а средняя линия — скользящую среднюю цену. Когда цена пробивает верхнюю границу снизу вверх, это указывает на начало восходящего тренда; когда цена пробивает нижнюю границу сверху вниз, это указывает на начало нисходящего тренда.

Конкретно, для открытия длинной позиции стратегия требует одновременного выполнения двух условий: 1) цена закрытия текущей свечи выше верхней границы полосы Боллинджера; 2) цена закрытия предыдущей свечи ниже верхней границы полосы Боллинджера. Это означает, что цена пробила верхнюю границу, начался восходящий тренд, и подходит для открытия длинной позиции. Аналогично для открытия короткой позиции: цена закрытия текущей свечи ниже нижней границы полосы Боллинджера, а цена закрытия предыдущей свечи выше нижней границы, что сигнализирует о зрелости момента для короткой продажи.

Стоп-лосс в стратегии устанавливается следующим образом: для длинных позиций стоп-лосс размещается на средней линии полосы Боллинджера, для коротких позиций — также на средней линии. Это связано с тем, что средняя линия представляет собой скользящую среднюю цену и является ключевым уровнем для определения изменения тренда.

Преимущества стратегии

Главное преимущество стратегии — чёткое определение ценового тренда с использованием характеристик полос Боллинджера для следования за трендом, что позволяет избежать ложных сигналов на боковом рынке. По сравнению с другими индикаторами, полосы Боллинджера более надёжны при определении пробоя, что снижает вероятность ложных прорывов.

Кроме того, стратегия предусматривает условия как для длинных, так и для коротких позиций, что позволяет торговать в обе стороны и максимально использовать колебания цены для получения прибыли. Использование средней линии в качестве уровня стоп-лосса повышает точность остановки убытков, а своевременный выход из позиции является ключевым фактором прибыльности стратегии.

Риски стратегии

Основной риск стратегии связан с настройками параметров полос Боллинджера. Период средней линии и стандартное отклонение напрямую влияют на положение верхней и нижней границ. Неправильный выбор параметров может увеличить вероятность ложных прорывов.

Кроме того, использование средней линии в качестве стоп-лосса также несёт риски. При сильных движениях рынка цена может напрямую пробить среднюю линию, что приведёт к срабатыванию стоп-лосса. В таких случаях необходимо оценить, изменился ли глобальный тренд, и при необходимости можно расширить диапазон стоп-лосса.

Оптимизация стратегии

Стратегию можно оптимизировать по нескольким направлениям:

-

Оптимизация параметров полос Боллинджера: на основе накопленных данных для различных таймфреймов подобрать наилучшую комбинацию параметров.

-

Добавление индикатора объёма: чтобы избежать ложных пробоев при низких объёмах, можно установить условие, что для открытия сделки объём должен превышать среднее значение за последний период.

-

Оптимизация механизма стоп-лосса: можно динамически регулировать уровень стоп-лосса в зависимости от волатильности рынка. При высокой волатильности — расширять диапазон стоп-лосса, при низкой — сужать для более точного следования за ценой.

-

Добавление других индикаторов: например, MACD, KDJ и т.д., чтобы принимать решение о входе на основе большего числа факторов, повышая точность операций.

Заключение

В целом, данная стратегия является достаточно практичной трендовой стратегией. Она использует индикатор полос Боллинджера для определения направления тренда, генерирует сигналы на открытие позиций при пробое верхней или нижней границы и торгует в обе стороны, чтобы максимально захватывать ценовые колебания. Стратегия имеет большой потенциал для оптимизации за счёт настройки параметров, улучшения стоп-лосса и других методов, что позволяет добиться более высоких результатов.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Valente_F

//@version=4

strategy(title="Strategy: Trend Following Bollinger Bands", shorttitle="Strategy: Trend Following Bollinger Bands", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity)

- 1