Стратегия RR на основе пересечения скользящих средних

Обзор

Данная стратегия определяет сигналы на покупку и продажу на основе пересечения скользящих средних с разными периодами. Конкретно, стратегия рассчитывает простые скользящие средние (SMA) с периодами 30, 60 и 200. Когда 30-периодная линия пересекает 200-периодную линию снизу вверх, генерируется сигнал на покупку; когда 30-периодная линия пересекает 200-периодную линию сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Основная логика стратегии основана на системе пересечения скользящих средних. Скользящие средние позволяют эффективно отфильтровывать рыночный шум и выявлять основную тенденцию. Краткосрочная скользящая средняя улавливает краткосрочные тренды и промежуточные откаты, а долгосрочная отфильтровывает промежуточный шум, выделяя основное направление. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, это указывает на усиление краткосрочного тренда и возможный разворот основного тренда – возникает сигнал на покупку. Когда краткосрочная средняя пересекает долгосрочную сверху вниз, это указывает на ослабление краткосрочного тренда и движение вниз по основному тренду – возникает сигнал на продажу.

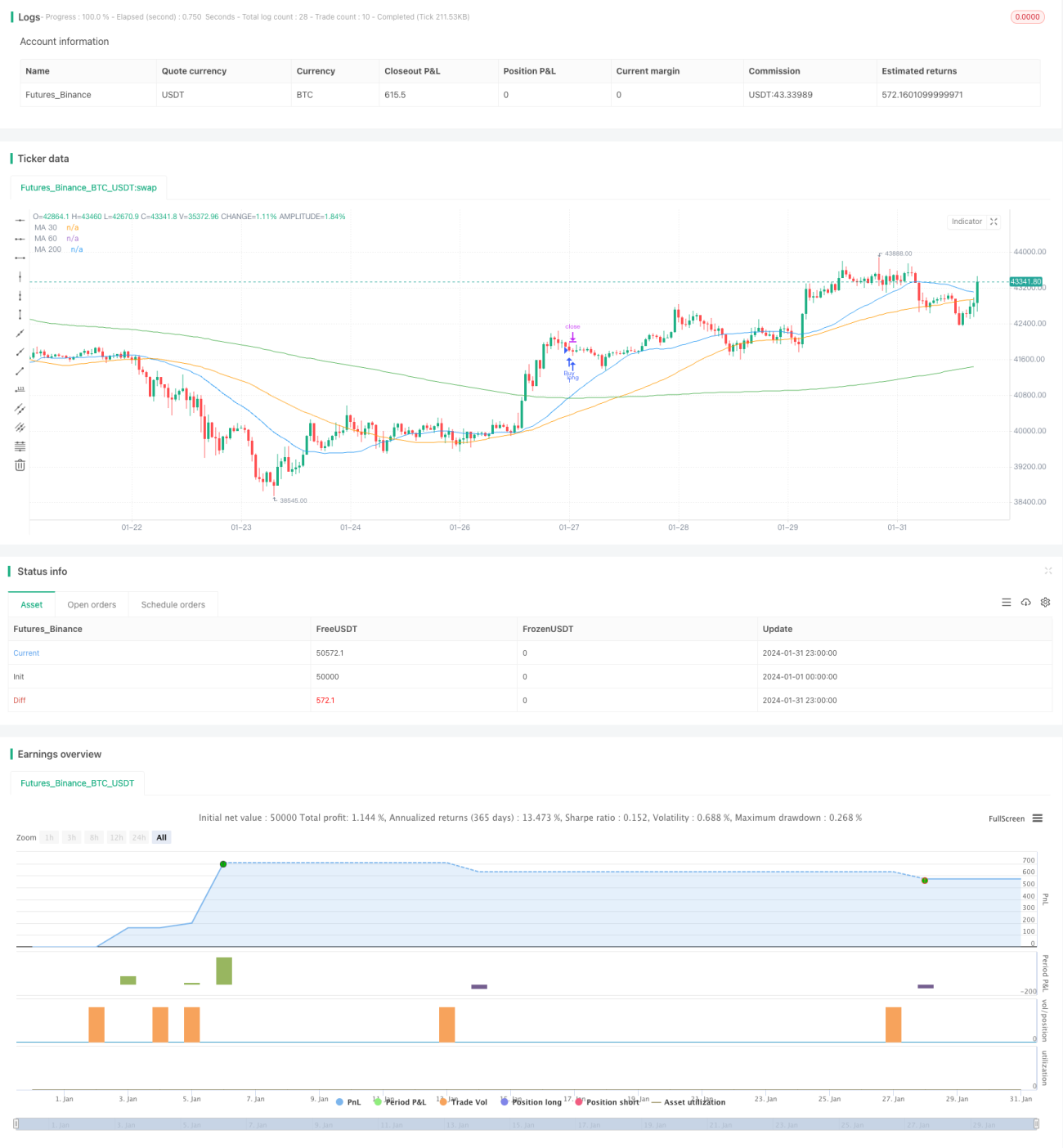

Стратегия использует линии с периодами 30 и 200 для формирования сигналов покупки и продажи. 30-периодная линия чувствительна к краткосрочному росту, а 200-периодная улавливает долгосрочный диапазон и основной тренд. Когда 30-периодная линия пересекает 200-периодную снизу вверх, генерируется сигнал на покупку. В этот момент краткосрочная рыночная атмосфера улучшается, краткосрочный и долгосрочный тренды согласуются, что с высокой вероятностью приводит к росту. Когда 30-периодная линия пересекает 200-периодную сверху вниз, генерируется сигнал на продажу. Краткосрочная атмосфера ухудшается, что неблагоприятно для длинных позиций, и необходимо следовать краткосрочному нисходящему тренду. Для фильтрации ложных сигналов стратегия использует наращивание позиции: требуется три последовательные бычьи свечи для подтверждения сигнала.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

-

Простота реализации. Стратегия основана только на пересечении двух скользящих средних для генерации торговых сигналов, что очень просто и интуитивно понятно для понимания и реализации.

-

Хорошие результаты бэктестинга. По результатам бэктестинга стратегия эффективно улавливает основные трендовые возможности на сильных трендах. Максимальная просадка и коэффициент Шарпа также приемлемы.

-

Высокая расширяемость. Структура стратегии достаточно зрелая, позволяя легко заменять индикаторы и корректировать параметры для оптимизации, а также комбинировать с другими факторами.

Риски и способы их решения

Стратегия также имеет следующие риски:

-

Запаздывание сигналов от системы скользящих средних, что не позволяет эффективно использовать возможности быстрых внезапных движений. Это естественный недостаток системы скользящих средних. Можно добавить опережающие индикаторы, такие как полосы Боллинджера, для вспомогательного анализа и заблаговременного входа.

-

Частые убытки во время бокового движения. В длительном боковом тренде без четкого направления скользящие средние часто пересекаются, что приводит к частым открытиям и закрытиям позиций, увеличивая комиссии и проскальзывание. Можно расширить стоп-лосс или использовать метод наращивания позиции для контроля риска.

-

Игнорирование фундаментальных факторов, слепое следование сигналам технических индикаторов. Можно частично учитывать важные экономические данные, результаты компаний и т.д. для корректировки размера позиции и стоп-лоссов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций периодов скользящих средних. Например, 20-дневная и 60-дневная скользящие средние.

-

Добавление других технических индикаторов для фильтрации сигналов. Например, MACD, KDJ и т.д.

-

Учёт изменения объёма торгов как дополнительного условия. Например, требование увеличения объёма при пробое.

-

Введение фундаментальных факторов как вспомогательных индикаторов. Например, финансовые отчёты, спреды и т.д.

-

Динамическая корректировка размера позиции и стоп-лосса. Например, использование индикаторов волатильности для управления размером позиции.

Заключение

В целом данная стратегия представляет собой классическую и простую систему пересечения скользящих средних, генерирующую торговые сигналы на основе "золотого" и "смертельного" пересечения двух скользящих средних с разными периодами. Преимущества стратегии – простота и понятность, а также приемлемые результаты бэктестинга, включая максимальную просадку и коэффициент Шарпа. Однако существуют и недостатки, такие как запаздывание сигналов и значительные убытки на боковом рынке. Эти проблемы могут быть уменьшены с помощью соответствующей оптимизации. В целом данная стратегия хорошо подходит для практики и обучения начинающих трейдеров.

- 1