Стратегия краткосрочного прорыва на основе золотого креста

Обзор

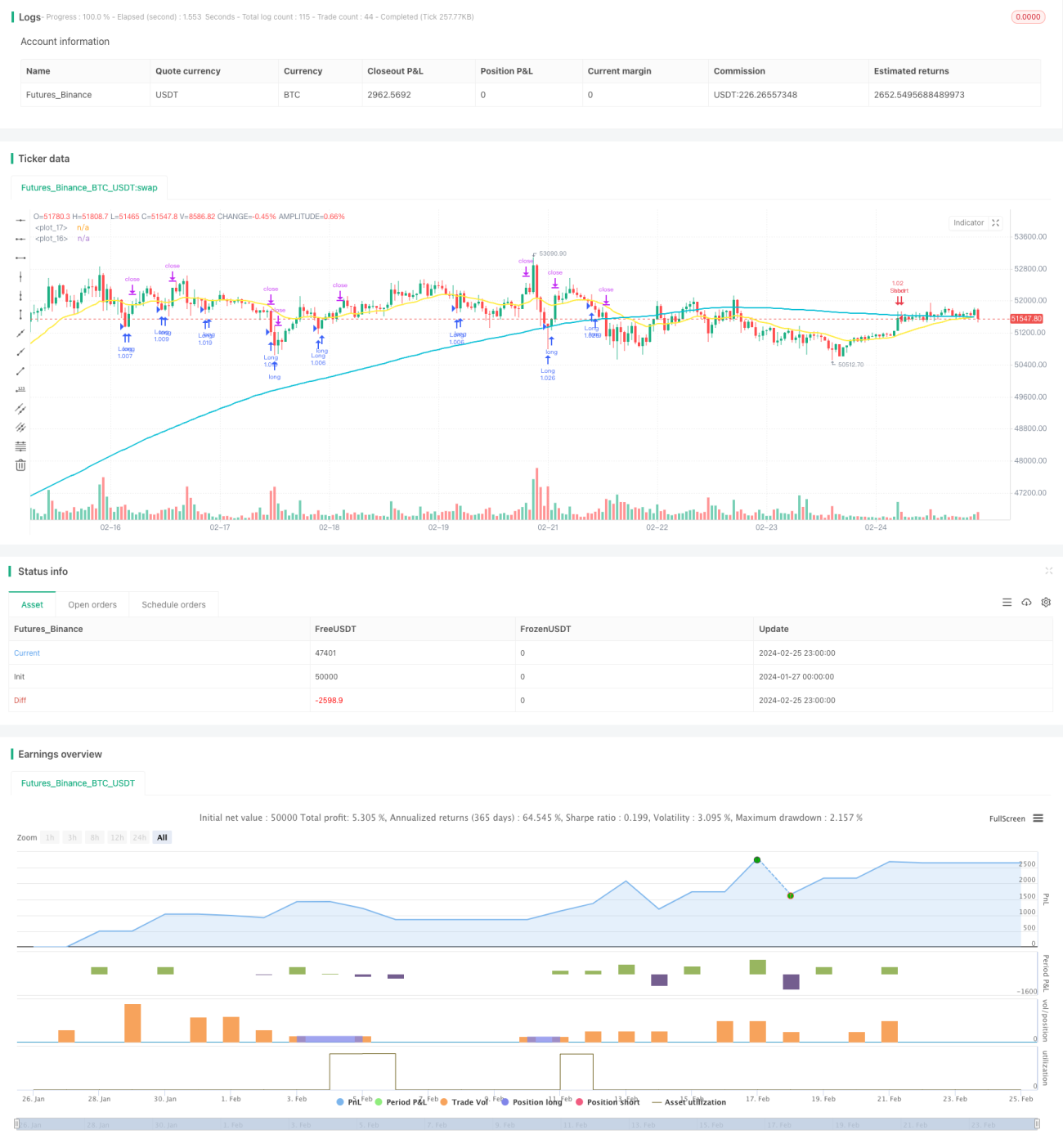

Данная стратегия представляет собой краткосрочную следящую стратегию на основе скользящих средних. Она использует золотое пересечение долгосрочной и краткосрочной скользящих средних в качестве сигнала на покупку, а пересечение смерти — на продажу, а также фильтрует ложные сигналы с помощью индикатора RSI. Это типичная стратегия краткосрочной торговли, подходящая для высокочастотной внутридневной торговли.

Принцип стратегии

Стратегия использует 200-периодную простую скользящую среднюю malong и 21-периодную экспоненциальную скользящую среднюю mashort. Когда цена пересекает долгосрочную скользящую среднюю снизу вверх, а значение RSI меньше 20, генерируется сигнал на покупку; когда цена пересекает краткосрочную скользящую среднюю сверху вниз, а значение RSI больше 80, генерируется сигнал на продажу. Для фильтрации ложных сигналов также установлены дополнительные условия: закрытие длинной позиции происходит только при условии, что цена ниже краткосрочной скользящей средней и выше минимума предыдущей свечи; закрытие короткой позиции — только при условии, что цена выше краткосрочной скользящей средней и ниже максимума предыдущей свечи.

Стратегия также устанавливает стоп-лосс и тейк-профит на уровне 1%. Таким образом, для длинной позиции стоп-лосс составляет 99% от цены покупки, а тейк-профит — 101%; для короткой позиции — наоборот. Это гарантирует строгий контроль рисков для каждой сделки.

Преимущества стратегии

Главное преимущество стратегии — её краткосрочная следящая природа. Комбинация золотого/смертельного пересечения скользящих средних доказала свою эффективность как технический индикатор для выявления краткосрочных разворотов тренда. Фильтрация с помощью экстремальных значений RSI позволяет своевременно выявлять краткосрочные разворотные возможности и корректировать позиции. Такая высокочастотная стратегия позволяет полностью улавливать краткосрочные колебания цены и получать прибыль.

Ещё одно преимущество — строгий механизм стоп-лосса. Независимо от того, открыта ли длинная или короткая позиция, стоп-лосс устанавливается на уровне менее 1% от цены покупки/продажи, что позволяет быстро ограничить убытки и предотвратить их расширение. Тейк-профит также установлен на уровне 1%, что обеспечивает своевременную фиксацию прибыли.

Риски стратегии

Самый большой риск стратегии — склонность к чрезмерной торговле. Когда цена колеблется вокруг скользящих средних, это приводит к частым сигналам открытия и закрытия позиций, что неблагоприятно сказывается на издержках удержания позиций и комиссиях. В таких случаях необходимо ослабить параметры индикаторов, чтобы уменьшить количество ненужных сделок.

Другой риск — скользящие средние могут подавать ложные сигналы. При резких ценовых колебаниях, когда фактический тренд не меняется, скользящие средние всё равно могут дать ошибочный сигнал. В этом случае полагаться на фильтрацию экстремальных значений RSI, чтобы избежать погони за вершинами или продажи на дне. Можно протестировать и оптимизировать параметры RSI для ужесточения фильтрации.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Добавить фильтрацию с помощью других индикаторов, таких как KD, MACD и др., чтобы точнее оценивать фактическое рыночное движение и избегать ложных сигналов.

-

Оптимизировать параметры скользящих средних, тестируя влияние различных периодов на эффективность стратегии.

-

Оптимизировать параметры стоп-лосса и тейк-профита, например, немного расширить диапазон стоп-лосса, чтобы уменьшить вероятность его срабатывания.

-

Ввести фильтрацию по времени торговли, открывая позиции только в активные торговые сессии, чтобы избежать ночных рисков.

-

Добавить логику внутридневного цикла и фильтрацию периодов без позиций, чтобы снизить частоту ненужных сделок и уменьшить расходы.

Заключение

В целом данная стратегия является типичной краткосрочной следящей стратегией. Она использует комбинацию золотого/смертельного пересечения скользящих средних для определения краткосрочного тренда, дополняя её фильтром ложных сигналов с помощью RSI. Стратегия обладает преимуществами высокочастотной внутридневной торговли и позволяет эффективно улавливать краткосрочные ценовые колебания. Однако она также несёт риски ложных сигналов и чрезмерной торговли. Путём оптимизации параметров и добавления других индикаторов можно усовершенствовать стратегию и повысить её способность стабильно приносить прибыль.

- 1