Количественная торговая стратегия на основе процентных полос HullMA

Обзор

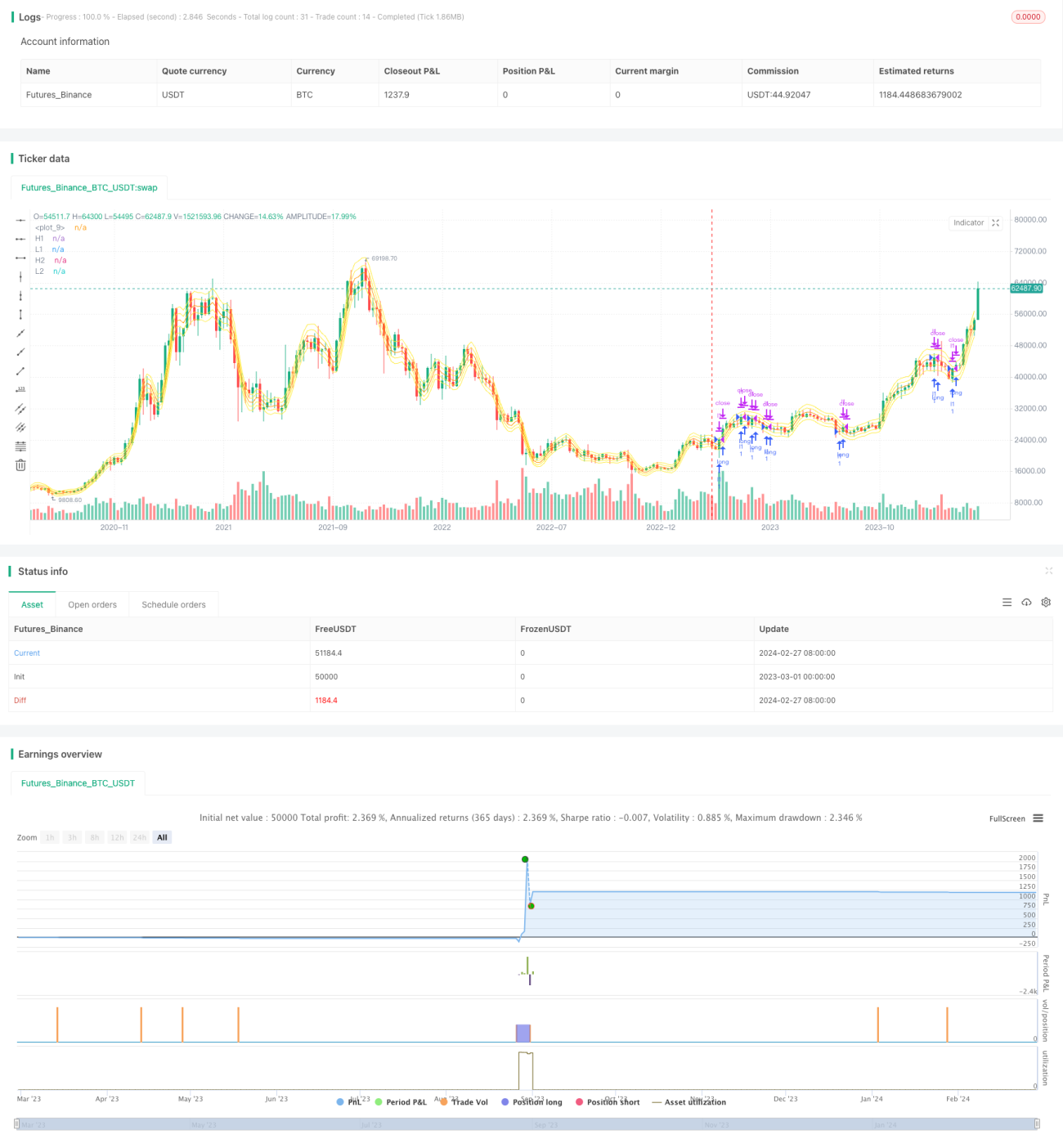

Данная стратегия реализует количественную торговлю с покупкой при пробое и продажей по стоп-лоссу на основе вычисления скользящей средней Халла и её процентных полос. Преимущества стратегии включают настраиваемые параметры, простоту реализации и строгий стоп-лосс. Однако существуют риски погони за ростом/падением и частых сделок. Оптимизация стоп-стратегии и добавление краткосрочных операций могут улучшить результаты.

Принцип стратегии

- Рассчитывается скользящая средняя Халла hullma длины length.

- На основе процентного отклонения от hullma строятся верхние полосы xL1, xL3 и нижние полосы xL2, xL4.

- При пересечении ценой закрытия нижней полосы снизу вверх открывается длинная позиция; при пересечении верхней полосы сверху вниз позиция закрывается.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Индикатор HullMA чувствителен к изменению цены и эффективно отслеживает тренды.

- Высокая гибкость процентных полос позволяет адаптироваться к разным инструментам.

- Двухполосная стратегия эффективно отфильтровывает ложные сигналы.

- Стоп-стратегия позволяет контролировать риски.

Анализ рисков

Стратегия также содержит некоторые риски:

- Возможна погоня за ростом/падением.

- Потери от проскальзывания при частых сделках.

- Неправильная настройка параметров может привести к излишней активности.

- Уровни стоп-лосса требуют многократного тестирования и оптимизации.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация длины HullMA для разных инструментов.

- Оптимизация процентных полос для снижения числа ошибочных сделок.

- Добавление краткосрочных стратегий для получения дополнительной прибыли при откатах.

- Улучшение стоп-стратегии для обеспечения эффективности стоп-лосса.

- Тестирование робастности параметров на различных инструментах.

Заключение

Данная стратегия представляет собой простую и наглядную пробойную торговую систему на основе HullMA и её процентных полос. Чётко определены преимущества и недостатки. Путём настройки параметров и функционального расширения она может стать весьма практичной количественной стратегией.

- 1