Торговая стратегия на основе комбинации полос Боллинджера, скользящих средних и индикатора относительной силы

Обзор

Данная стратегия использует три технических индикатора: полосы Боллинджера, 3-дневную экспоненциальную скользящую среднюю (EMA) и индекс относительной силы (RSI). Комбинируя их сигналы пересечения, строится полная торговая система. Когда цена пробивает нижнюю полосу Боллинджера, одновременно пересекает 3-дневную EMA вверх, а RSI ниже 30, генерируется сигнал на покупку. Когда цена пробивает верхнюю полосу Боллинджера, одновременно пересекает 3-дневную EMA вниз, а RSI выше 70, генерируется сигнал на продажу.

Принцип стратегии

-

Полосы Боллинджера состоят из трех линий: средняя линия – это скользящая средняя цены, верхняя и нижняя полосы рассчитываются на основе стандартного отклонения цены. Они в основном используются для измерения волатильности рынка и выявления состояний перекупленности и перепроданности.

-

3-дневная EMA – это экспоненциальная скользящая средняя, рассчитанная на основе цен закрытия за последние 3 дня. Она быстро реагирует на изменения цены и является краткосрочным индикатором тренда.

-

RSI измеряет величину и скорость изменения цены акции за определенный период, чтобы оценить перекупленность или перепроданность. Когда RSI меньше 30, это указывает на перепроданность; когда RSI больше 70 – на перекупленность.

-

Логика стратегии:

- Когда цена закрытия пересекает нижнюю полосу Боллинджера вверх, одновременно пересекает 3-дневную EMA вверх, и RSI меньше 30, считается, что акция, вероятно, развернется и пойдет вверх, генерируется сигнал на покупку.

- Когда цена закрытия пересекает верхнюю полосу Боллинджера вниз, одновременно пересекает 3-дневную EMA вниз, и RSI больше 70, считается, что акция, вероятно, развернется и пойдет вниз, генерируется сигнал на продажу.

- Использование одновременных сигналов от трех индикаторов (полосы Боллинджера, EMA, RSI) позволяет эффективно отфильтровать множество ложных сигналов и повысить точность торговли.

Преимущества анализа

-

Полосы Боллинджера позволяют количественно оценить волатильность рынка, 3-дневная EMA следует за изменениями цены, RSI определяет перекупленность/перепроданность. Три индикатора дополняют друг друга, образуя надежную торговую систему.

-

Одновременное выполнение условий по всем трем индикаторам и строгие торговые условия позволяют избежать частых сделок, тем самым снижая транзакционные издержки.

-

Стратегия позволяет захватывать хорошие торговые возможности как в трендовом, так и в боковом рынке, обладая высокой применимостью.

-

Код имеет четкую логику, высокую объяснимость, легко понимается и оптимизируется.

Анализ рисков

-

В условиях устойчивого трендового движения частота сделок по этой стратегии может быть низкой, что приводит к упущению части трендовой прибыли.

-

При резких внутридневных колебаниях сигналы могут немного запаздывать.

-

Выбор параметров стратегии существенно влияет на результаты торговли, требуется оптимизация для разных инструментов и рыночных условий.

-

Стратегия не устанавливает стоп-лосс и тейк-профит, что при сильных колебаниях может привести к значительным рискам.

Для снижения указанных рисков можно рассмотреть внедрение индикаторов тренда для улучшения работы в трендовых движениях, оптимизацию частоты данных при расчете сигналов, углубленный анализ оптимальных диапазонов параметров, а также установку разумных уровней стоп-лосс и тейк-профит.

Направления оптимизации

-

Внедрение дополнительных эффективных технических индикаторов, таких как трендовые индикаторы (например, MACD), чтобы эффективно захватывать торговые возможности как в боковом, так и в трендовом рынке.

-

Оптимизация выбора параметров: проведение всестороннего бэктестирования на исторических данных для поиска оптимальных комбинаций параметров, повышения стабильности и доходности стратегии.

-

Рассмотреть добавление правил управления позициями и капиталом: контроль доли капитала на одну сделку, динамическое изменение размера позиции для лучшего управления рисками.

-

Установка разумных уровней стоп-лосс и тейк-профит для уменьшения максимального убытка по одной сделке и максимизации прибыли по выигрышным сделкам.

-

Разработка механизмов реагирования на различные рыночные условия, например, снижение частоты сделок в боковом рынке и увеличение времени удержания позиций в трендовом.

Благодаря этим улучшениям можно повысить соотношение риск/доходность стратегии и лучше адаптироваться к изменчивым рыночным условиям.

Заключение

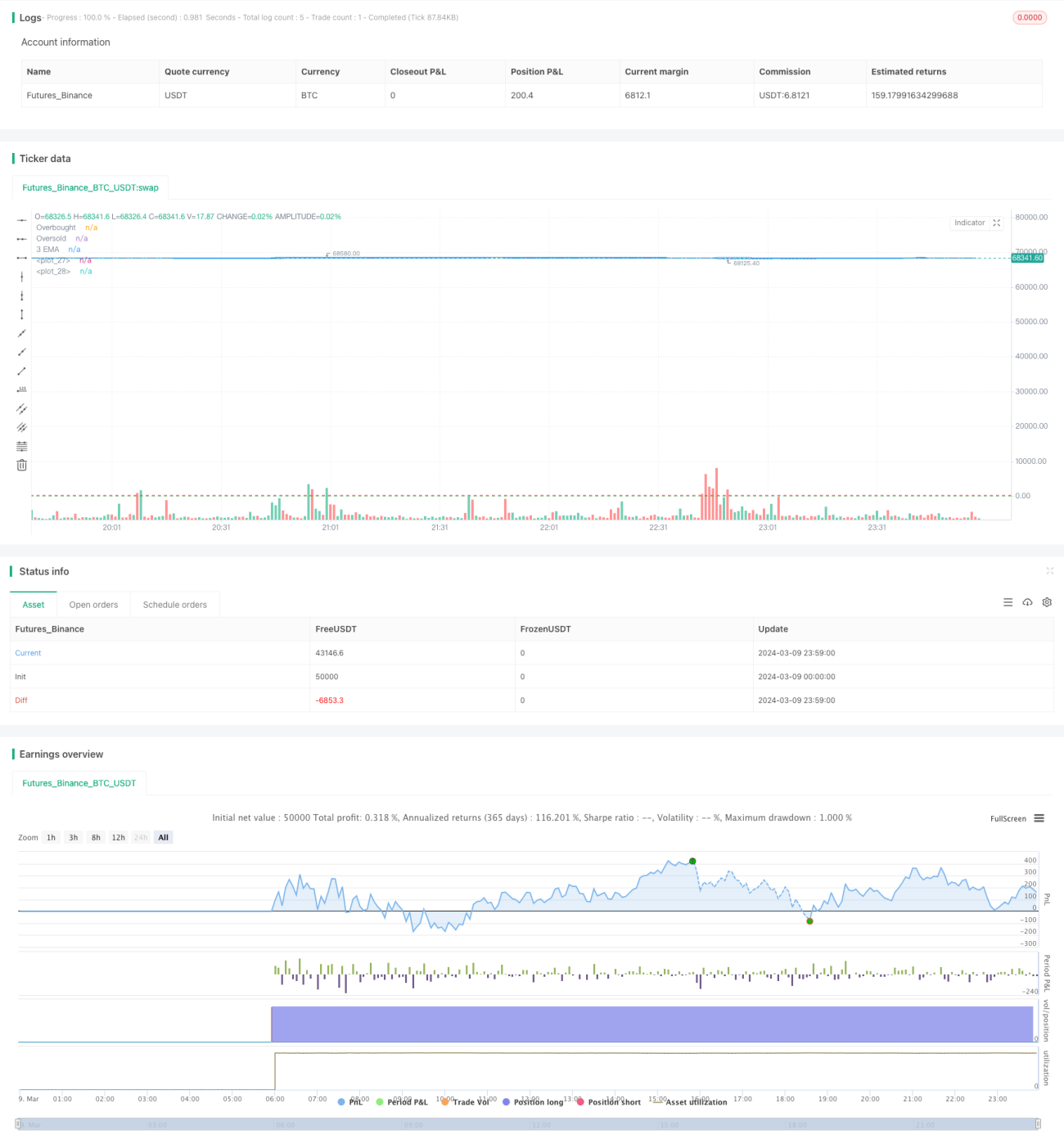

В данной статье представлена торговая стратегия, основанная на полосах Боллинджера, 3-дневной EMA и RSI. Используя пересечения этих трех индикаторов, стратегия формирует строгие условия для покупки и продажи, что позволяет эффективно отфильтровать большинство ложных сигналов. Логика стратегии понятна, подходит как для трендового, так и для бокового рынка, обладает широкой применимостью. Однако у стратегии есть и некоторые ограничения, такие как низкая частота сделок в трендовом рынке, отсутствие механизмов управления позициями и стоп-лосс/тейк-профит. Таким образом, необходима постоянная оптимизация и доработка на практике для достижения более стабильных торговых результатов. В целом, данная стратегия предлагает торговый фреймворк на основе пересечения нескольких индикаторов, предоставляя новые идеи для количественных трейдеров. На этой основе можно гибко настраивать выбор индикаторов и параметры, разрабатывая большее количество количественных стратегий, адаптированных к различным рынкам, и обогащая библиотеку стратегий количественной торговли.

- 1