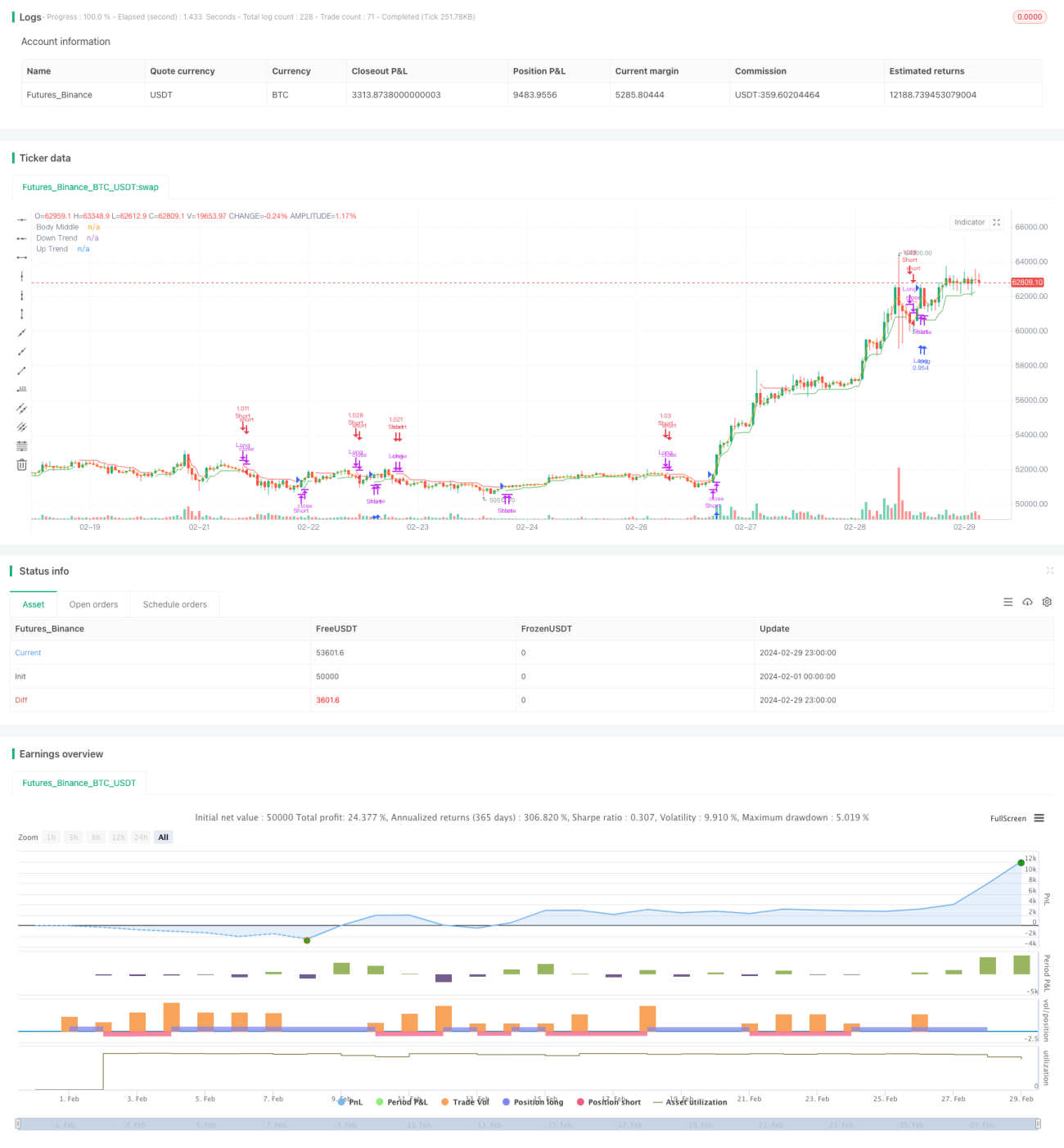

Стратегия контроля рисков на основе супертренда и MACD

Обзор

Эта стратегия сочетает в себе индикатор SuperTrend и индикатор MACD, получая прибыль за счёт отслеживания небольших трендов. Стратегия использует индикатор SuperTrend для определения текущего рыночного тренда, а индикатор MACD — как вспомогательное условие для входа и выхода. Логика стратегии четкая, легко понимается и реализуется.

Принцип стратегии

- Для расчета индикатора SuperTrend используется функция ta.supertrend с параметрами периода ATR и множителя.

- Направление тренда определяется по изменению направления индикатора SuperTrend: когда direction меняется с >0 на ≤0, это считается восходящим трендом; в противном случае — нисходящим.

- С помощью функции request.security получаются значения индикатора MACD на 30-минутном таймфрейме, включая линию MACD, сигнальную линию и гистограмму.

- При восходящем тренде, если гистограмма MACD больше 0, открывается длинная позиция и закрывается предыдущая короткая.

- При нисходящем тренде, если гистограмма MACD меньше 0, открывается короткая позиция и закрывается предыдущая длинная.

Анализ преимуществ

- Сочетание трендового следования и импульсного индикатора позволяет хорошо адаптироваться к различным рыночным условиям.

- Использование MACD на более длительном таймфрейме в качестве вспомогательного условия эффективно отфильтровывает ложные сигналы.

- Логика стратегии проста и понятна, легко реализуется, подходит для изучения новичками.

- Параметры стратегии настраиваются, что позволяет оптимизировать её под разные рынки и инструменты.

Анализ рисков

- На боковом рынке стратегия может генерировать много торговых сигналов, что приводит к частым сделкам и высоким проскальзываниям.

- Индикатор SuperTrend чувствителен к параметрам; разные настройки могут давать разные результаты.

- Индикатор MACD может расходиться с ценой, что приводит к ошибочным торговым сигналам.

- Стратегия не имеет стоп-лоссов, что может привести к большим рискам при слабой устойчивости тренда или неожиданных событиях.

Направления оптимизации

- Можно добавить дополнительные фильтры, например, пробой важных уровней поддержки/сопротивления, изменение объёма, чтобы повысить надёжность сигналов.

- Для бокового рынка можно использовать MACD на более коротком таймфрейме или другие индикаторы, подходящие для флэта.

- Можно добавить стоп-лоссы, например, фиксированный стоп, трейлинг-стоп, чтобы ограничить максимальный риск по одной сделке.

- Провести оптимизацию параметров для разных рынков и инструментов, чтобы найти наиболее подходящую комбинацию.

Заключение

Данная стратегия, объединяя индикаторы SuperTrend и MACD, учитывает как выявление небольших трендов, так и их устойчивость, что делает её достаточно сбалансированной. Преимущества стратегии — чёткая логика, лёгкость понимания и реализации, а также использование MACD на более длительном таймфрейме для фильтрации ложных сигналов. Однако есть и риски: возможна частая торговля на боковом рынке, чувствительность к настройкам параметров, отсутствие стоп-лоссов. Для снижения этих рисков можно добавить дополнительные фильтры, оптимизировать параметры, ввести стоп-лоссы. В целом, эта стратегия может служить базовым каркасом, который при дальнейшей оптимизации и доработке способен стать стабильно прибыльным.

- 1