Торговая стратегия на основе пересечения RSI

Обзор стратегии:

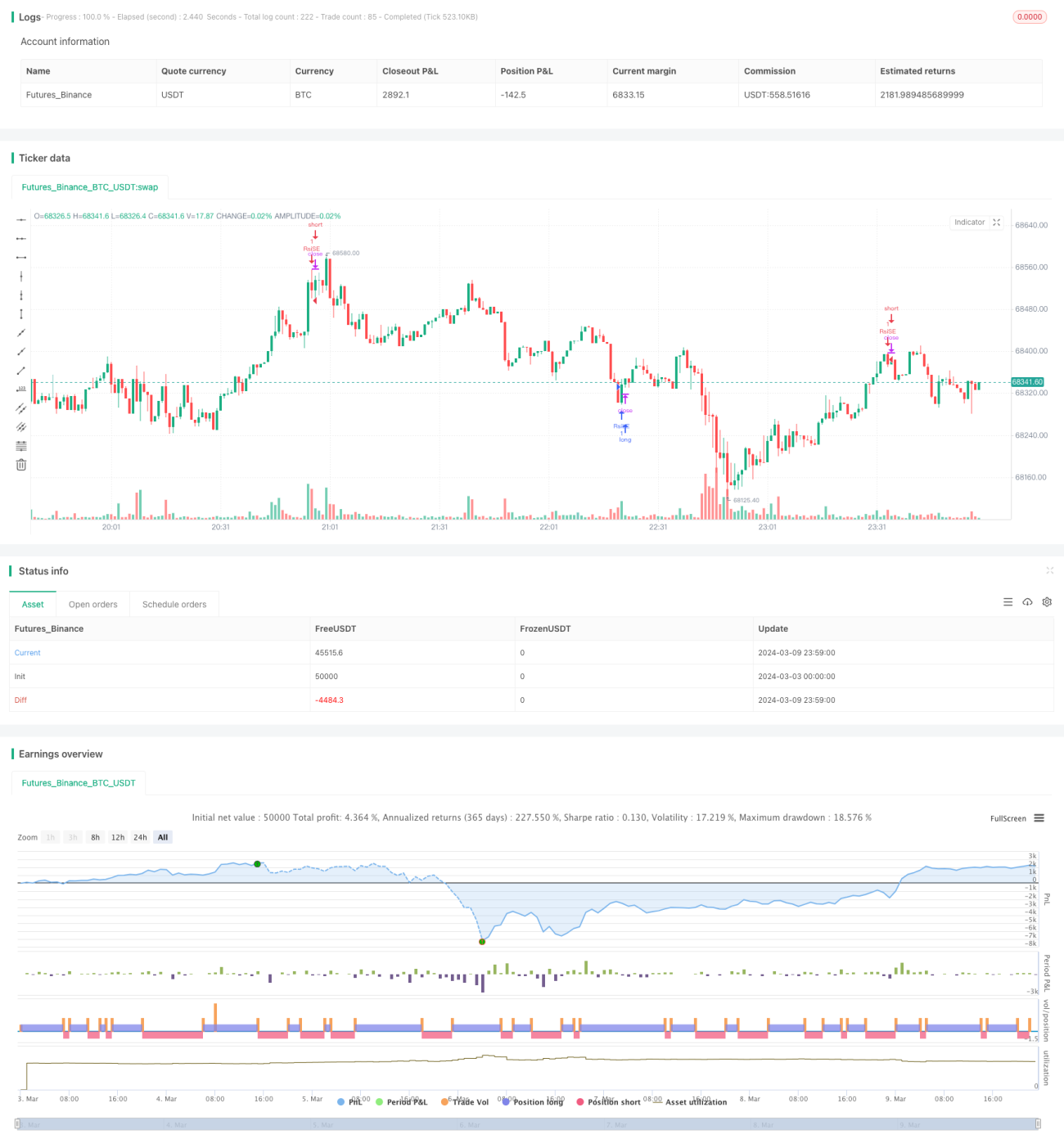

Торговая стратегия с пересечением RSI — это количественная торговая стратегия, основанная на индикаторе относительной силы (RSI). Стратегия использует сигналы пересечения RSI для выявления состояний перекупленности и перепроданности рынка, совершая сделки в подходящие моменты. Когда RSI пересекает уровень перепроданности снизу вверх, открывается длинная позиция; когда RSI пересекает уровень перекупленности сверху вниз, открывается короткая позиция. Также предусмотрены условия закрытия позиций: для длинных позиций — когда RSI пересекает уровень перекупленности сверху вниз, для коротких позиций — когда RSI пересекает уровень перепроданности снизу вверх.

Принцип стратегии:

RSI — это осциллятор импульса, который измеряет состояния перекупленности и перепроданности рынка, сравнивая величину среднего роста и среднего падения цен закрытия за определенный период. Значение RSI находится в диапазоне от 0 до 100. Когда RSI выше 70, рынок обычно считается перекупленным и может столкнуться с давлением коррекции; когда RSI ниже 30, рынок считается перепроданным и может иметь возможности для отскока.

Основная идея стратегии — использовать сигналы пересечения RSI уровней перекупленности и перепроданности для принятия торговых решений. В частности:

- Рассчитывается значение RSI за заданный период (по умолчанию 19).

- Устанавливаются уровни перепроданности и перекупленности (по умолчанию 35 и 70 соответственно).

- Проверяется, пересек ли RSI уровень перепроданности снизу вверх — если да, открывается длинная позиция.

- Проверяется, пересек ли RSI уровень перекупленности сверху вниз — если да, открывается короткая позиция.

- Для удерживаемой длинной позиции проверяется, пересек ли RSI уровень перекупленности сверху вниз — если да, длинная позиция закрывается.

- Для удерживаемой короткой позиции проверяется, пересек ли RSI уровень перепроданности снизу вверх — если да, короткая позиция закрывается.

Благодаря этим простым условиям и правилам торговли стратегия позволяет хорошо улавливать состояния перекупленности и перепроданности рынка и своевременно входить или выходить из позиций при возможном развороте цен.

Преимущества стратегии:

- Простая логика, легко понять и реализовать. Стратегия опирается только на один индикатор RSI, условия четкие и понятные, подходит для начинающих количественных трейдеров.

- Не требует прогнозирования рыночного движения, делает только то, что определено. Стратегия пересечения RSI не заботится о том, продолжит ли цена расти или падать, а совершает сделки только в ключевые моменты перекупленности и перепроданности. Это позволяет в некоторой степени избежать рыночного шума.

- Широкая применимость. Индикатор RSI может использоваться на различных рынках и инструментах, таких как акции, фьючерсы, валюта. Разные рыночные характеристики могут потребовать настройки параметров, но общая логика торговли универсальна.

Риски стратегии:

- Чувствительность к параметрам. Период расчета RSI и настройка уровней перекупленности/перепроданности сильно влияют на эффективность стратегии. Разные параметры могут привести к совершенно разным результатам. Поэтому на практике требуется оптимизация параметров в зависимости от характеристик инструмента и рыночных условий.

- Плохая работа на трендовых рынках. Стратегия пересечения RSI часто хорошо работает на боковых рынках, но на сильных трендовых рынках может давать частые ложные сигналы, приводящие к серии убытков. Недостаточный анализ рынка и упрямство могут нести риски.

- Отсутствие необходимых мер управления рисками. Простая стратегия пересечения RSI не учитывает управление позицией, стоп-лоссы и тейк-профиты. На резко колеблющихся рынках это может привести к большим просадкам и даже к полной потере капитала.

Направления оптимизации:

- Адаптивная оптимизация параметров. Для разных инструментов и рыночных фаз использовать адаптивные методы для динамической настройки периода RSI и порогов, чтобы добиться лучших результатов.

- Фильтрация тренда. Наряду с сигналами пересечения RSI ввести дополнительные вспомогательные индикаторы для определения общего трендового направления, входить в рынок только тогда, когда тренд совпадает с сигналом, чтобы избежать торговли против тренда.

- Управление позицией и контроль рисков. В зависимости от волатильности рынка, личной толерантности к риску и других факторов контролировать размер позиции по каждой сделке. Также устанавливать разумные уровни стоп-лосса и тейк-профита, чтобы предотвратить чрезмерные убытки по одной сделке.

- Комбинирование стратегий. Комбинировать стратегию пересечения RSI с другими типами стратегий, используя преимущества каждой, для повышения общей устойчивости и доходности.

Заключение:

Торговая стратегия с пересечением RSI — это простая и практичная количественная стратегия, которая принимает торговые решения на основе состояний перекупленности и перепроданности рынка. Она имеет четкую логику и широкую применимость, но также страдает от чувствительности к параметрам, плохой работы на трендовых рынках и недостаточных мер управления рисками. На практике можно улучшать и повышать устойчивость и прибыльность стратегии через адаптивную оптимизацию параметров, фильтрацию тренда, управление позицией и контроль рисков, а также комбинирование стратегий. Суть количественной торговли заключается в использовании программ для выполнения уже существующих зрелых торговых стратегий, а отличные торговые стратегии требуют от инвесторов постоянного обобщения, оптимизации и инноваций на практике. Стратегия пересечения RSI может стать хорошей отправной точкой, помогающей понять базовые идеи и методы количественной торговли, но что более важно — на ее основе научиться гибко использовать, разрабатывать более сложные, интеллектуальные и адаптируемые к изменениям рынка системы стратегий, чтобы действительно стать прибыльным количественным инвестором.

- 1