Автоматическое прогнозирование максимумов и минимумов и торговая стратегия

Обзор

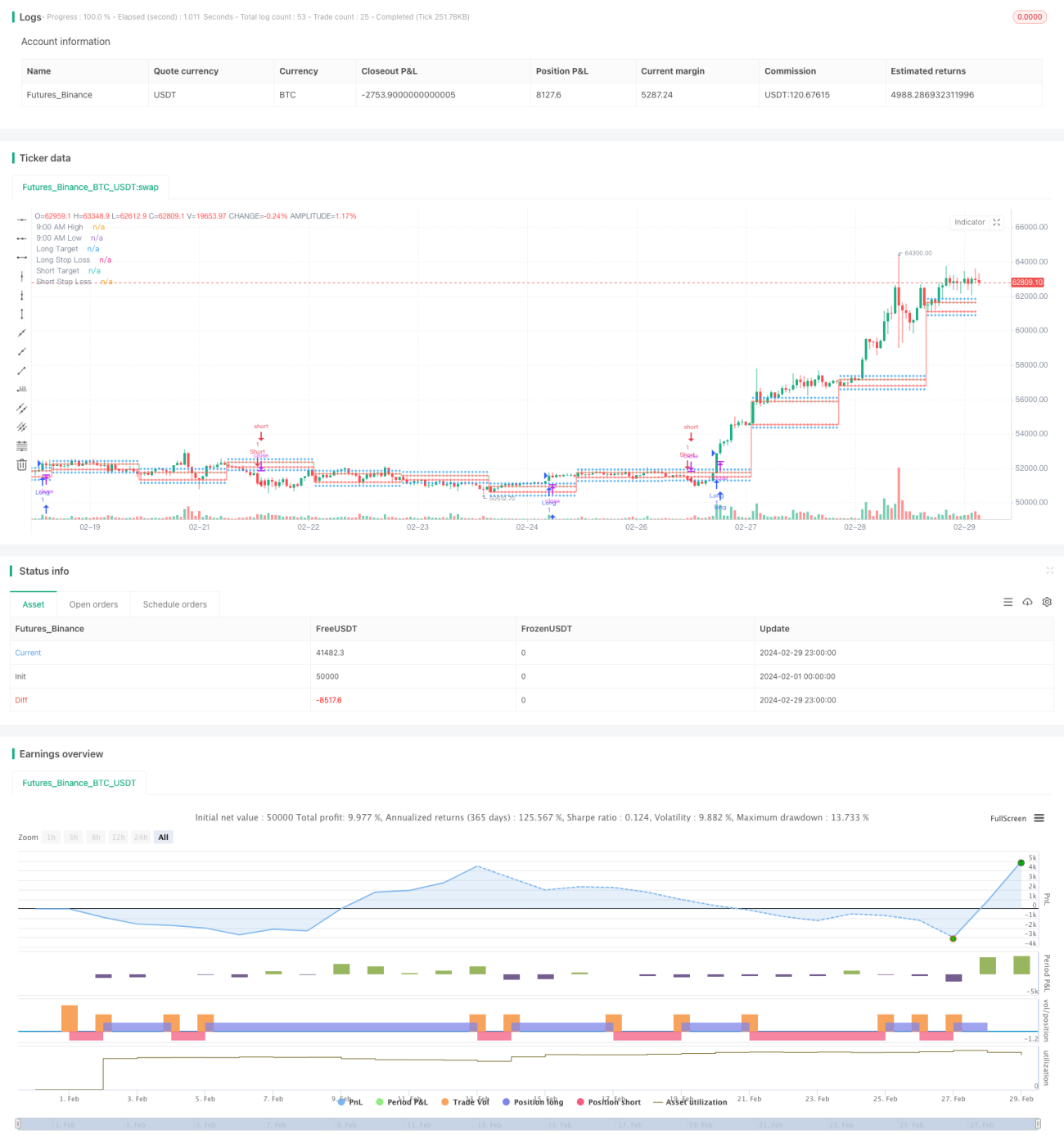

Данная стратегия автоматически рассчитывает целевые цены и уровни стоп-лосса для длинных и коротких позиций на основе выявления максимумов и минимумов утренней сессии с 9:15, и автоматически открывает позиции при выполнении условий. Стратегия использует индекс относительной силы (RSI) для определения состояний перекупленности и перепроданности, а также пробой уровней 9:15 для определения точек входа.

Принцип стратегии

- Определяется интервал с 9:00 до 9:15 для формирования максимумов и минимумов.

- В 9:15 фиксируются максимальная и минимальная цены как sessionHigh и sessionLow.

- Рассчитываются целевая цена для длинной позиции (sessionHigh+200), целевая цена для короткой позиции (sessionLow-200) и соответствующие уровни стоп-лосса.

- Получаются текущая цена закрытия и значение RSI.

- Условие для открытия длинной позиции: цена закрытия пробивает sessionHigh, и RSI больше уровня перекупленности.

- Условие для открытия короткой позиции: цена закрытия пробивает sessionLow, и RSI меньше уровня перепроданности.

- Отображаются соответствующие ценовые уровни, и в зависимости от условий автоматически открывается длинная или короткая позиция.

Преимущества

- Простота использования: стратегия основана на чётких уровнях 9:15 и индикаторе RSI, логика ясна, легко понять и реализовать.

- Высокая степень автоматизации: стратегия включает расчёт целевых цен и стоп-лоссов, а также определение условий открытия позиций, что позволяет автоматизировать исполнение сделок.

- Своевременное ограничение убытков: стоп-лосс устанавливается на основе уровней 9:15, после открытия позиции есть чёткий уровень стоп-лосса, что позволяет эффективно контролировать риск.

- Следование тренду: с помощью RSI определяются состояния перекупленности/перепроданности, вход осуществляется на начальных этапах формирования тренда, что способствует торговле по тренду.

Анализ рисков

- Риск оптимизации параметров: параметры стратегии, такие как длина RSI и пороги перекупленности/перепроданности, требуют оптимизации в зависимости от рыночных условий, разные параметры могут дать разные результаты.

- Риск единственного индикатора: стратегия в основном полагается на RSI, который в некоторых рыночных ситуациях может оказаться неэффективным.

- Риск внутридневных колебаний: ценовые колебания после 9:15 могут привести к срабатыванию стоп-лосса и упущению трендового движения.

- Отсутствие управления позицией: стратегия не предусматривает контроль размера позиции и управление капиталом, слишком частое открытие позиций может нести дополнительные риски.

Направления оптимизации

- Динамический стоп-лосс: корректировка уровня стоп-лосса в зависимости от амплитуды ценовых колебаний или индикатора ATR, отслеживание изменения цены.

- Комбинирование с другими индикаторами: внедрение таких индикаторов, как MACD, скользящие средние и т.д., для подтверждения трендовых сигналов и повышения точности открытия позиций.

- Оптимизация условий входа: адаптивная настройка порогов перекупленности/перепроданности RSI, чтобы избежать ограничений фиксированных значений.

- Внедрение управления позицией: контроль размера позиции в зависимости от рыночной волатильности, например, использование модели процентного риска.

Заключение

Данная стратегия основана на уровнях максимумов и минимумов 9:15, использует RSI для определения тренда, автоматически рассчитывает целевые цены и стоп-лоссы, и в зависимости от условий автоматически открывает длинные или короткие позиции. Логика стратегии проста и понятна, степень автоматизации высока, позволяет быстро захватывать трендовые движения. Однако стратегия несёт риски, связанные с оптимизацией параметров, использованием единственного индикатора, внутридневными колебаниями и отсутствием управления позицией. В будущем стратегию можно оптимизировать и улучшить за счёт динамического стоп-лосса, комбинирования с другими индикаторами, оптимизации условий входа и внедрения управления позицией для достижения более стабильных торговых результатов.

- 1