Стратегия стоп-лосса с длинной и короткой целью, основанная на автоматическом прогнозировании высоких и низких точек в 9:15

Обзор

Стратегия основана на высоких и низких точках линии K в 9:15 минут и автоматически рассчитывает целевую цену и стоп-лосс в направлении плюс-поле. Показатель RSI определяет перекуп и перепродажу на текущем рынке и открывает позицию, когда цена прорывает высокую и низкую точку 9:15 и RSI удовлетворяет условиям.

Стратегический принцип

- Определить высокие и низкие точки на линии K в 9:15 минут, которые будут служить ключевыми ценами в многопространственном направлении.

- Многонаправленность: Целевая цена - 9:15 высокая + 200 пунктов, стоп-стоп - 9:15 низкая.

- Пустое направление: Целевая цена - низкая точка 9:15 - 200 пунктов, остановка - высокая точка 9:15.

- Рассчитывается индикатор RSI, по умолчанию - 14, сверхпокупка - 60, сверхпродажа - 40.

- Условия для открытия позиции: цена закрытия превысила максимум 9:15, а RSI превышает линию перекупа.

- Условия для открытия позиции с пустым лицом: цена закрытия преодолела минимум в 9:15, а RSI меньше, чем линия перепродажи.

- При выполнении условий открытия позиции выполняются соответствующие операции открытия позиции с несколькими или пустыми позициями.

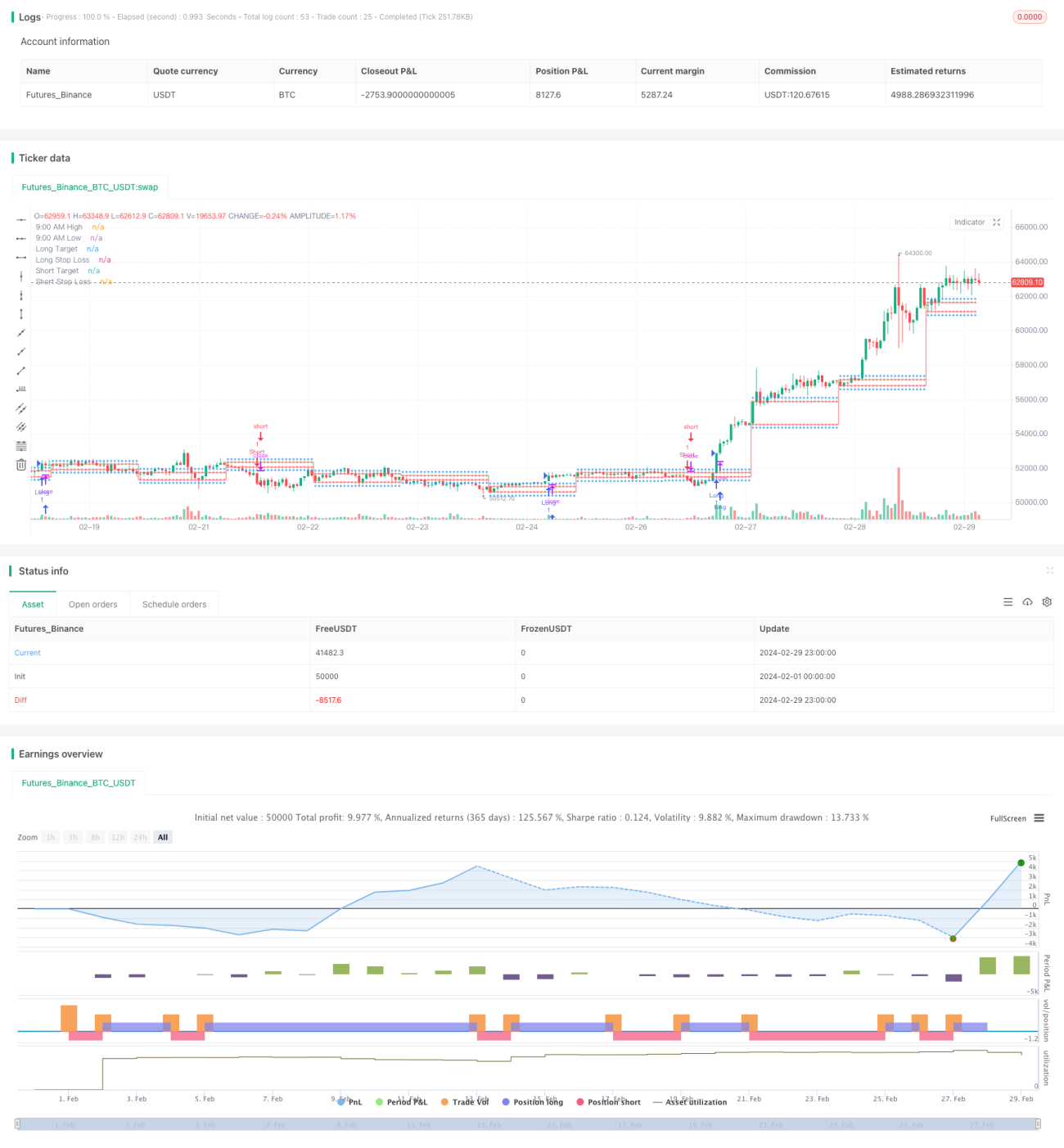

- На графике изображены высокие и низкие точки в 9:15, многополые целевые и стоп-цены, а также сигналы для открытия позиции.

Эта стратегия использует высокие и низкие точки в 9:15 минуты на линии K в качестве ключевой цены, автоматически рассчитывает цели и остановки в многомерном направлении, что упрощает работу трейдеров. В то же время, введение индикатора RSI в качестве фильтрующего условия позволяет в определенной степени избежать частого открытия позиций и ложных прорывов.

Анализ преимуществ

-

Автоматический расчет плюсового целей и остановок: стратегия основана на высоких и низких точках линии K в 9:15 минут, автоматически рассчитывает целевые цены и цены остановок в плюсовом направлении. Трейдерам не требуется ручная настройка, упрощает операционный процесс и повышает эффективность торговли.

-

Фильтрация RSI: стратегия вводит RSI в качестве фильтрующего условия для открытия позиции. Для того, чтобы вызвать сигнал открытия позиции, необходимо, чтобы RSI достиг состояния перекупа или перепродажи, когда цена пробивается через ключевую позицию. Это в некоторой степени помогает трейдерам избежать частых сделок и ложных ловушек.

-

Интуитивное отображение диаграммы: стратегия начерчивает на диаграмме высокие и низкие точки 9:15, многополые целевые цены, цены стоп-лосс и сигналы для открытия позиции. Трейдер может визуально видеть ключевые цены и торговые сигналы, чтобы облегчить принятие торговых решений.

-

Подходит для короткой торговли: эта стратегия основана на высоких и низких точках в 9:15 минут, а целевая цена и цена стоп-лосса также относительно близки. Таким образом, эта стратегия лучше подходит для короткой торговли, которая может быстро входить и выходить, чтобы поглощать колебания цен в краткосрочной перспективе.

Анализ рисков

-

Риск колебаний в диапазоне: стратегия имеет ключевое место в верхней и нижней точке линии K в 9:15, но цены в диапазоне могут сильно колебаться. Если цена быстро поменяется после запуска позиции, это может привести к тому, что трейдер потеряет больше, чем ожидалось.

-

Стоп-позиционный риск: стоп-позиция в стратегии является фиксированной, то есть многоголовая стоп-позиция составляет 9:15 минимума, а головной стоп-позиция составляет 9:15 максимума. Если цена продолжит значительное движение после того, как она преодолеет 9:15 минимума, фиксированная стоп-позиция может привести к большим потерям.

-

RSI параметры риска: Стратегия использует параметры RSI по умолчанию, то есть длина составляет 14, линейка сверхпокупа - 60, линейка сверхпродажи - 40. Однако в различных рыночных условиях и стандартах эти параметры могут быть не применимы. Фиксированные параметры могут повлиять на эффективность стратегии.

-

Риск убыточности: фиксированные в стратегии целевые цены и стоп-лосс цены определяют убыточность каждой сделки. Если убыточность установлена неправильно, это может привести к низкой доходности стратегии в долгосрочной перспективе.

Решение проблемы:

- Для риска колебаний в диске можно рассмотреть возможность введения дополнительных фильтров, таких как добавление показателя объема торгов или уменьшение пределов остановки.

- Для риска стоп-позиции можно рассмотреть возможность использования следящих стопов или условных стопов, которые могут быть скорректированы в зависимости от динамики рыночных условий.

- Для риска RSI можно оптимизировать параметры для различных рынков и стандартов, чтобы найти более подходящую комбинацию параметров.

- Для риска прибыли и убытков можно найти более оптимальные параметры прибыли и убытков, тестируя различные комбинации целевых цен и стоп-цен на основе исторических данных.

Направление оптимизации

-

Динамические остановки: в настоящее время стратегия использует фиксированные позиции остановки. Можно рассмотреть возможность внедрения динамических механизмов остановки, таких как отслеживание остановки или условные остановки. Таким образом, можно своевременно контролировать риск в случае неожиданного колебания цены.

-

Введение большего количества фильтрующих условий: стратегия в настоящее время в основном основана на показателях ценового прорыва и RSI. Можно рассмотреть возможность введения большего количества фильтрующих условий, таких как индикаторы объема торговли, индикаторы волатильности и т. Д.

-

Параметрическая оптимизация: параметры RSI могут быть оптимизированы для различных рынков и индикаторов. Повышение стабильности стратегии может быть достигнуто путем тестирования исторических данных, чтобы найти комбинацию параметров, более подходящих для текущих торговых индикаторов.

-

Оптимизация соотношения прибыли и убытка: соотношение прибыли и убытка в стратегии имеет важное влияние на долгосрочную прибыль. Вы можете найти соотношение прибыли и убытка, которое может привести к более высокой прибыли, тестируя различные комбинации целевых цен и стоп-цен.

-

Присоединение к трендовому суждению: эта стратегия в настоящее время в основном зависит от прорыва в высоких и низких точках на рынке, что относится к противоположному трейдингу. Можно рассмотреть возможность присоединения к трендовому суждению, торговать в большом трендовом направлении, повышать коэффициент выигрыша и убыточность.

Подвести итог

Стратегия основана на высоких и низких точках линии K в 9:15 минут, автоматически рассчитывает целевую цену с большим количеством пробелов и цену стоп-лосса, используя при этом индикатор RSI в качестве фильтрующих условий, что упрощает операционный процесс трейдера. Преимущества стратегии заключаются в высокой степени автоматизации, простоте использования и пригодности для операций с короткой линией торговли. Но в то же время существуют некоторые риски, такие как риск колебания в диапазоне, риск остановки позиции, риск количества показателей и риск соотношения потерь и т. д. В ответ на эти риски можно изменить стратегию с динамической остановки, ввести больше фильтрующих условий, оптимизировать параметры, оптимизировать соотношение потерь и тенденции.

- 1