Трендовая свинговая стратегия на основе MA и RSI

Обзор стратегии

Стратегия следования за трендом на основе MA и RSI — это количественная торговая стратегия, сочетающая скользящие средние и индекс относительной силы. Стратегия направлена на捕捉 среднесрочные и долгосрочные тренды рынка, одновременно используя индикатор RSI для определения состояний перекупленности и перепроданности, чтобы оптимизировать точки входа и выхода.

Принцип стратегии

Основной принцип стратегии заключается в следующем:

-

Рассчитываются две скользящие средние (MA) с разными периодами — быстрая MA и медленная MA. Когда быстрая MA пересекает медленную MA снизу вверх, считается, что рынок входит в восходящий тренд; когда быстрая MA пересекает медленную MA сверху вниз, считается, что рынок входит в нисходящий тренд.

-

Рассчитывается индикатор RSI для определения состояний перекупленности и перепроданности рынка. Когда RSI превышает порог перекупленности, рынок считается перекупленным; когда RSI ниже порога перепроданности, рынок считается перепроданным.

-

Комбинируя сигналы MA и RSI, открывается длинная позиция, когда рынок находится в восходящем тренде, а RSI не перекуплен; открывается короткая позиция, когда рынок находится в нисходящем тренде, а RSI не перепродан.

-

Устанавливаются уровни стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли. Уровень стоп-лосса рассчитывается на основе последней цены закрытия и процента стоп-лосса; уровень тейк-профита рассчитывается на основе последней цены закрытия, процента стоп-лосса и соотношения риска к прибыли.

-

Когда цена достигает уровней стоп-лосса или тейк-профита, позиция закрывается.

Преимущества стратегии

-

Следование за трендом: стратегия использует пересечение MA для определения тренда, что позволяет эффективно捕捉 среднесрочные и долгосрочные ценовые тренды.

-

Определение перекупленности/перепроданности: добавление индикатора RSI позволяет дополнительно оптимизировать момент входа на основе тренда, избегая входа в зонах перекупленности или перепроданности.

-

Контроль рисков: установлены четкие уровни стоп-лосса и тейк-профита, строго ограничивающие риски по каждой сделке.

-

Гибкость параметров: ключевые параметры стратегии, такие как периоды MA, период RSI, пороги перекупленности/перепроданности, процент стоп-лосса, соотношение риска к прибыли и т.д., задаются в виде входных параметров и могут быть настроены пользователем в соответствии с его потребностями.

Риски стратегии

-

Параметрический риск: эффективность стратегии чувствительна к выбору параметров; разные настройки могут привести к значительным различиям в результатах. Поэтому на практике необходимо тщательное тестирование на исторических данных и оптимизация параметров.

-

Риск идентификации тренда: стратегия в основном полагается на пересечение MA для определения тренда, но в некоторых рыночных ситуациях (например, боковой тренд или точки разворота тренда) пересечение MA может давать ложные сигналы или запаздывать.

-

События «черного лебедя»: стратегия построена в основном на исторических данных, и может неадекватно реагировать на внезапные экстремальные рыночные события (например, крупные политические события, стихийные бедствия и т.п.).

Направления оптимизации

-

Внедрение дополнительных технических индикаторов, таких как полосы Боллинджера, MACD и др., для повышения точности и надежности определения тренда.

-

Рассмотреть возможность включения анализа рыночных настроений, например, с помощью анализа больших данных о настроениях, чтобы помочь в определении тренда и корректировке позиций.

-

Провести более всестороннюю и детальную оптимизацию параметров, возможно, с использованием интеллектуальных методов оптимизации, таких как генетический алгоритм, для поиска оптимального набора параметров.

-

Добавить в стратегию модули управления позициями и управления капиталом, динамически корректируя размер позиций в зависимости от волатильности рынка и результатов счета, чтобы дополнительно контролировать риски.

Заключение

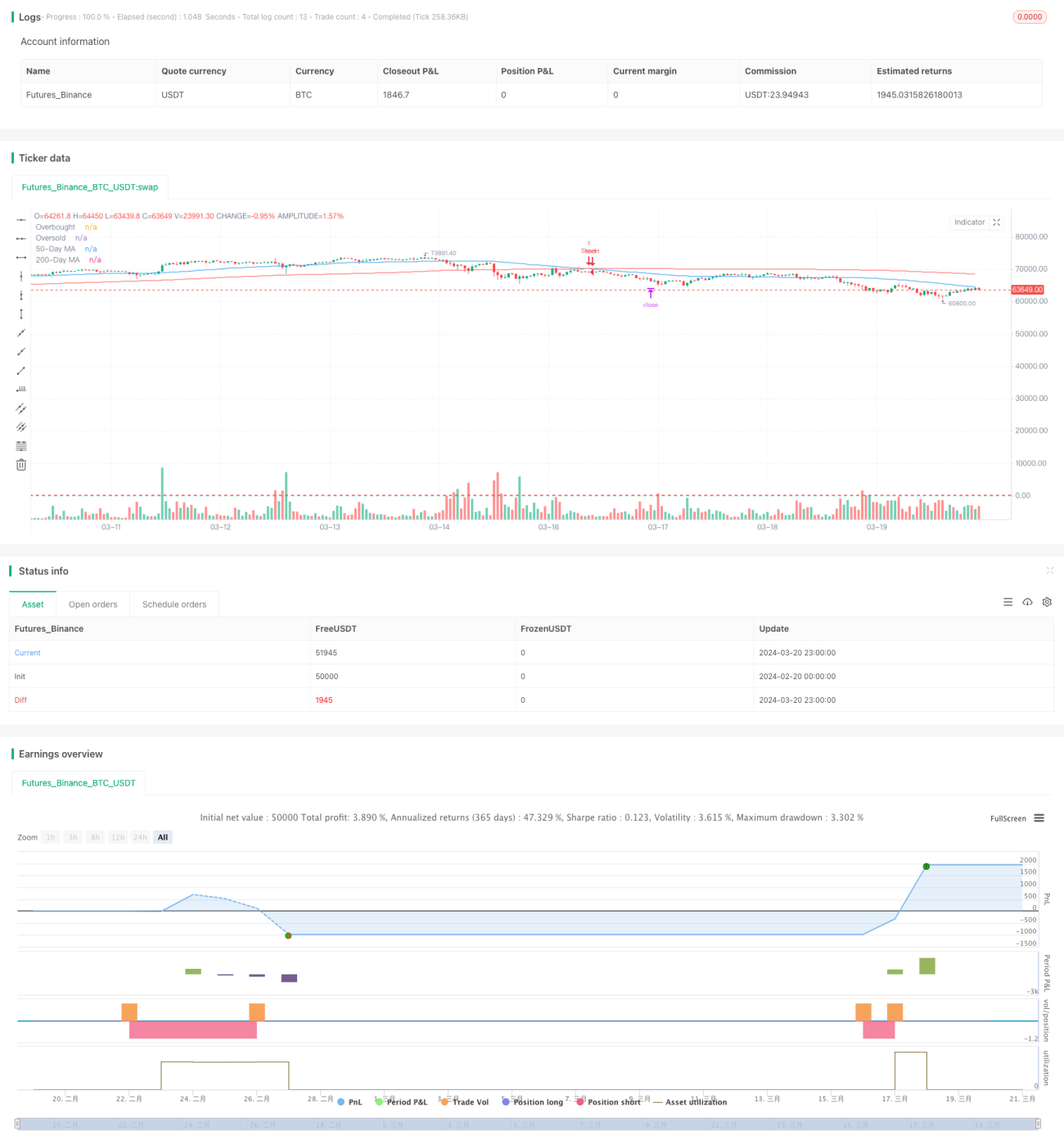

Стратегия следования за трендом на основе MA и RSI является классической количественной торговой стратегией. Она использует пересечение MA для определения рыночного тренда, а индикатор RSI — для оптимизации точек входа и выхода. Стратегия имеет четкую логику, легко реализуется и оптимизируется, позволяет эффективно捕捉 среднесрочные и долгосрочные тренды, одновременно контролируя определенный уровень риска. Однако стратегия чувствительна к выбору параметров, поэтому на практике требуется тщательное тестирование на исторических данных и оптимизация. Кроме того, стратегия в основном построена на технических индикаторах и может быть недостаточно эффективна при некоторых экстремальных рыночных событиях. В будущем можно рассмотреть внедрение дополнительных технических индикаторов и анализа рыночных настроений, а также добавление модулей управления позициями и капиталом для дальнейшего повышения устойчивости и прибыльности стратегии. В целом, данная стратегия предоставляет базовый каркас для количественной торговли, который может служить основой для дальнейшей разработки и оптимизации.

- 1