Стратегия на основе пересечения двух скользящих средних с оптимизированным стоп-лоссом

Обзор стратегии

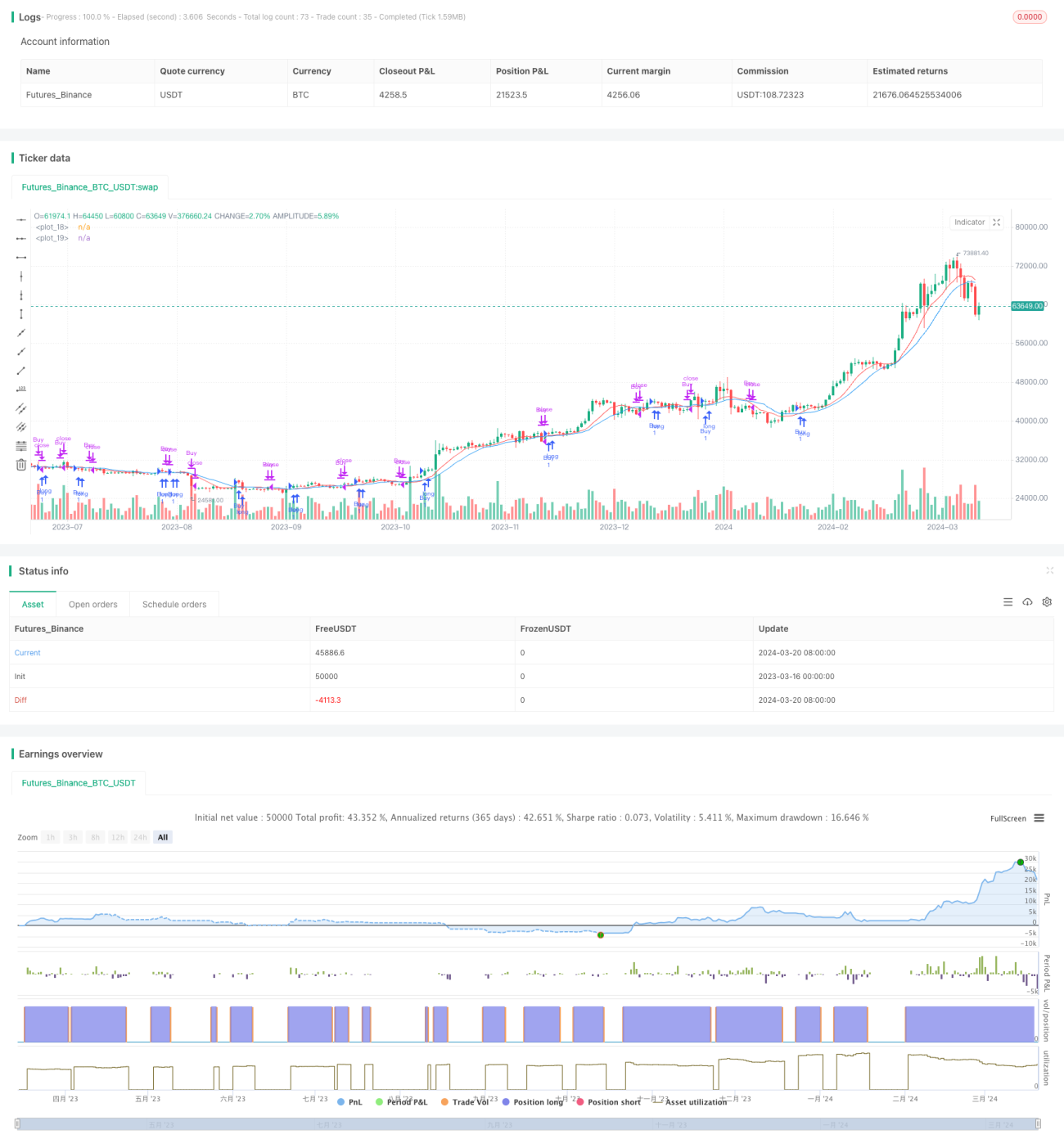

Стратегия оптимизации стоп-лосса на пересечении двух скользящих средних (TQQQ) — это количественная торговая стратегия, основанная на сигналах пересечения двух скользящих средних (SMA) с разными периодами. Стратегия работает только в длинную позицию: открывает позицию при пересечении быстрой скользящей средней снизу вверх медленной, и закрывает позицию при пересечении быстрой скользящей средней сверху вниз медленной или при пробое ценой уровня стоп-лосса. Стратегия оптимизирует периоды быстрой и медленной скользящих средних, а также процент стоп-лосса с целью получения более высокой доходности на бычьем рынке и снижения потерь при падении рынка.

Принцип стратегии

Основная идея стратегии заключается в использовании сигналов пересечения скользящих средних с разными периодами для捕捉 рыночных трендов. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на возможное начало восходящего тренда — в этот момент открывается длинная позиция. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, восходящий тренд, вероятно, заканчивается — позиция закрывается.

Помимо сигналов пересечения скользящих средних, стратегия также включает механизм стоп-лосса. Когда рыночная цена пробивает фиксированный процентный уровень стоп-лосса, стратегия выходит из позиции, даже если скользящие средние не дали сигнала на закрытие. Цель этого механизма — ограничить просадки и предотвратить огромные потери при развороте тренда.

Конкретно стратегия включает следующие шаги:

- Рассчитать быструю и медленную скользящие средние.

- Определить наличие сигнала на открытие позиции. Когда быстрая скользящая средняя пересекает медленную снизу вверх и в данный момент нет открытой позиции, открывается длинная позиция.

- Зафиксировать цену открытия, рассчитать уровень стоп-лосса.

- Определить наличие сигнала на закрытие позиции. Когда быстрая скользящая средняя пересекает медленную сверху вниз или цена пробивает уровень стоп-лосса, все длинные позиции закрываются.

- На основе цены закрытия определить возможность открытия или закрытия позиции на следующий торговый день, повторяя шаги 2–4.

С помощью этой последовательности шагов стратегия быстро адаптируется к изменениям рыночного тренда, следуя за трендом на бычьем рынке и получая значительную прибыль, а на медвежьем рынке своевременно срабатывает стоп-лосс, ограничивая просадки.

Преимущества стратегии

-

Следование тренду: Сигналы пересечения скользящих средних позволяют стратегии улавливать рыночные тренды, удерживая позиции на восходящем тренде и получая трендовую прибыль.

-

Механизм стоп-лосса: Фиксированный процентный стоп-лосс эффективно ограничивает просадки, предотвращая чрезмерные потери от одной сделки.

-

Гибкость параметров: Периоды быстрой и медленной скользящих средних, а также процент стоп-лосса можно настраивать в соответствии с характеристиками рынка и личными предпочтениями по риску, что повышает адаптивность стратегии.

-

Широкая применимость: Стратегию можно применять на различных рынках и инструментах (акции, фьючерсы, валюта и т.д.), достаточно лишь скорректировать параметры под особенности инструмента.

-

Простота и эффективность: Логика стратегии понятна, легко реализуется и тестируется, что удобно для масштабной оптимизации параметров и имитационной торговли.

Риски стратегии

-

Чувствительность к параметрам: Выбор периодов скользящих средних и процента стоп-лосса существенно влияет на результаты стратегии. Неподходящие параметры могут привести к частым сделкам или упущению трендовых движений.

-

Запаздывание в идентификации тренда: Сигналы пересечения скользящих средних обладают некоторым запаздыванием, особенно при быстрых изменениях рынка, что может привести к упущению оптимальных моментов входа или выхода.

-

Концентрация позиции: Стратегия всегда держит 100% позиции, отсутствует управление размером позиции и распределение капитала, что несёт значительный риск для капитала.

-

Плохая работа на боковом рынке: На боковом (флэтовом) рынке частые сигналы пересечения могут привести к убыткам.

-

События «чёрного лебедя»: В экстремальных рыночных условиях торговые сигналы могут стать неэффективными, а фиксированный процент стоп-лосса может не покрыть фактический риск.

Для снижения указанных рисков можно оптимизировать и улучшить стратегию по следующим направлениям:

-

Введение динамического стоп-лосса: Корректировать процент стоп-лосса в зависимости от рыночной волатильности или уровня цен, чтобы адаптироваться к разным рыночным условиям.

-

Оптимизация сигналов входа/выхода: Комбинировать с другими техническими индикаторами (MACD, RSI и т.д.) для повышения точности и своевременности идентификации тренда.

-

Введение управления размером позиции: Динамически регулировать размер позиции на основе силы тренда, волатильности и других показателей для контроля риска просадки.

-

Сочетание с фундаментальным анализом: Учитывать макроэкономические факторы, отраслевую конъюнктуру и т.д., чтобы избегать торговли при неблагоприятных фундаментальных условиях.

-

Установка общего стоп-лосса: Для экстремальных ситуаций установить общий стоп-лосс на уровне счёта для контроля риска капитала.

Оптимизация стратегии

-

Динамический стоп-лосс: Внедрить индикаторы ATR, полосы Боллинджера и т.п., чтобы динамически корректировать процент стоп-лосса в зависимости от рыночной волатильности: расширять стоп-лосс при сильном тренде и ужесточать его на боковом рынке.

-

Оптимизация сигналов: Попробовать различные комбинации скользящих средних (EMA, WMA и др.) для поиска более чувствительных и эффективных сигналов входа/выхода. Также можно использовать MACD, RSI и другие индикаторы в качестве вспомогательных.

-

Управление размером позиции: Оценивать силу тренда с помощью ATR, ADX и других индикаторов: увеличивать позицию при явном тренде и уменьшать при неопределённости. Также можно установить максимальный лимит позиции и использовать частичное открытие/закрытие.

-

Хеджирование длинных и коротких позиций: Рассмотреть возможность одновременного удержания длинных и коротких позиций на боковом рынке для хеджирования рыночного риска. Можно комбинировать с индикаторами настроений, такими как индекс страха VIX, динамически регулируя соотношение длинных и коротких позиций.

-

Адаптация параметров: Для разных рынков и инструментов использовать алгоритмы машинного обучения для автоматического поиска оптимального набора параметров, повышая адаптивность и устойчивость стратегии.

Благодаря этим методам оптимизации можно дополнительно повысить прибыльность стратегии и её устойчивость к рискам, лучше адаптируясь к изменчивой рыночной среде.

Заключение

Стратегия оптимизации стоп-лосса на пересечении двух скользящих средних (TQQQ) — это простая и эффективная количественная торговая стратегия. Она использует сигналы пересечения скользящих средних с разными периодами для улавливания рыночных трендов и одновременно контролирует риск просадки с помощью фиксированного процентного стоп-лосса. Логика стратегии понятна, она легко реализуется и оптимизируется, применима на многих рынках и инструментах.

При разумном выборе периодов скользящих средних и процента стоп-лосса стратегия может приносить ощутимую прибыль на бычьем рынке. Однако она также сталкивается с такими рисками, как чувствительность к параметрам, запаздывание в идентификации тренда, концентрация позиции и т.д. Для снижения этих рисков можно усовершенствовать стратегию за счёт динамического стоп-лосса, оптимизации сигналов, управления размером позиции, хеджирования и адаптации параметров.

В целом, стратегия оптимизации стоп-лосса на пересечении двух скользящих средних (TQQQ) — это количественная торговая стратегия, заслуживающая опробования и углублённого изучения. Благодаря постоянной оптимизации и улучшению она может стать мощным инструментом для инвесторов, помогая им получать стабильную доходность на волатильном рынке. Но вместе с тем любая стратегия имеет свои ограничения. Инвесторам необходимо гибко её применять и постоянно корректировать в соответствии со своей толерантностью к риску и рыночными взглядами, чтобы пройти дальше на пути количественной торговли.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1