Стратегия пересечения скользящих средних с множественными индикаторами на основе трендового импульса

Обзор стратегии

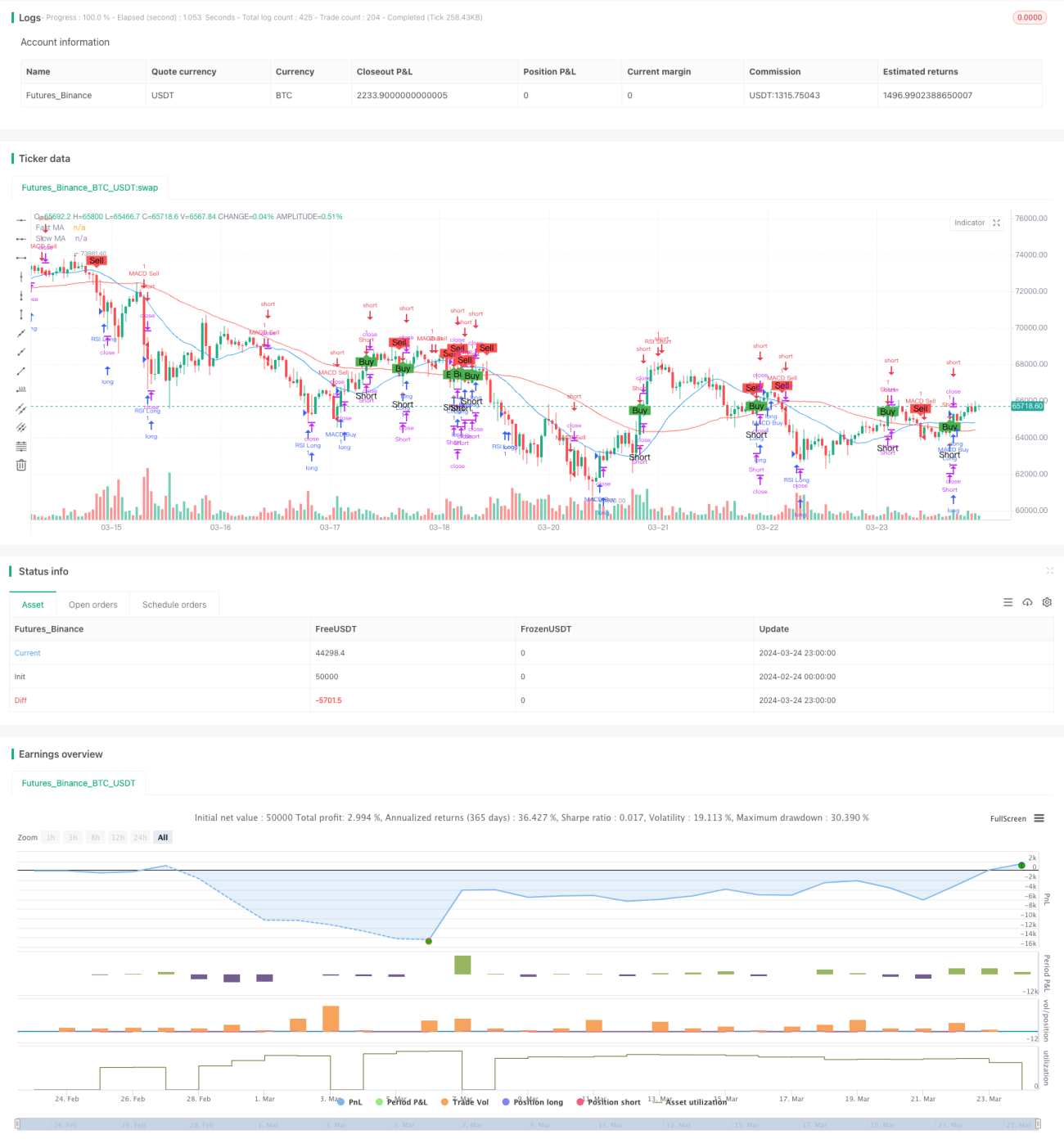

Мультииндикаторная стратегия пересечения скользящих средних на основе трендового импульса представляет собой количественную торговую стратегию, объединяющую скользящие средние, индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD). Стратегия использует сигналы пересечения двух скользящих средних с разными периодами в качестве основного торгового сигнала, дополняя их вспомогательными суждениями на основе RSI и MACD – двух популярных технических индикаторов, чтобы улавливать рыночные тренды и изменения импульса и реализовывать относительно устойчивую торговую стратегию.

Принцип стратегии

Основной принцип стратегии заключается в использовании сигналов пересечения двух скользящих средних с разными периодами (быстрая и медленная скользящие средние) в качестве основных сигналов на покупку и продажу. Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку; наоборот, когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на продажу. Такой метод пересечения скользящих средних позволяет хорошо улавливать изменения рыночного тренда.

Помимо сигналов пересечения скользящих средних, стратегия также использует два технических индикатора – RSI и MACD – для вспомогательных суждений. RSI – это импульсный индикатор, измеряющий состояние перекупленности/перепроданности рынка. Когда RSI больше 70, это указывает на состояние перекупленности, и стратегия открывает короткую позицию; когда RSI меньше 30, это указывает на состояние перепроданности, и стратегия открывает длинную позицию. MACD – это трендовый индикатор, состоящий из двух экспоненциальных скользящих средних (EMA) с разными периодами. Когда быстрая линия MACD пересекает медленную снизу вверх, формируется сигнал на покупку; наоборот, когда быстрая линия MACD пересекает медленную сверху вниз, формируется сигнал на продажу.

В процессе фактического исполнения сделок, когда пересечение скользящих средних и MACD одновременно дают сигнал на покупку, стратегия открывает длинную позицию; когда пересечение скользящих средних и MACD одновременно дают сигнал на продажу, стратегия закрывает позицию. Кроме того, когда медленная скользящая средняя пересекает цену закрытия сверху вниз, стратегия открывает короткую позицию. Комплексно используя эти технические индикаторы, стратегия может относительно всесторонне оценивать рыночные тренды и изменения импульса, а также предпринимать соответствующие торговые действия в зависимости от состояния рынка.

Преимущества стратегии

- Хорошая способность отслеживать тренды: Благодаря сигналам пересечения скользящих средних и индикатору MACD стратегия хорошо улавливает рыночные тренды, торгуя в направлении основного тренда.

- Точная оценка импульса: Введение индикатора RSI позволяет выявлять состояния перекупленности/перепроданности рынка, что дополняет оценку тренда импульсными сигналами для принятия торговых решений, повышая надежность стратегии.

- Развитый механизм подтверждения сигналов: Совместное подтверждение сигналов пересечения скользящих средних, MACD и RSI позволяет эффективно отсеивать ложные сигналы, повышая точность сигналов.

- Относительная адаптивность: Стратегия обладает определенной адаптивностью как к трендовым, так и к боковым рынкам, позволяя динамически корректировать позиции в различных рыночных условиях.

- Простота реализации: Логика стратегии понятна, используемые технические индикаторы распространены, что облегчает понимание и реализацию.

Риски стратегии

- Риск оптимизации параметров: Стратегия включает несколько параметров, таких как периоды скользящих средних, настройки RSI и MACD. Выбор различных параметров может существенно повлиять на производительность стратегии, поэтому требуется оптимизация и тестирование параметров для поиска наилучшей комбинации.

- Рыночный риск: В случае резких колебаний рынка или непредвиденных событий стратегия может привести к значительным просадкам или убыткам. Кроме того, в условиях бокового движения или отсутствия явного тренда эффективность стратегии может быть ниже, чем на трендовом рынке.

- Риск переобучения: Хорошие результаты стратегии на исторических данных не гарантируют ее эффективность на будущем рынке. Существует риск переобучения, когда стратегия показывает отличные результаты на обучающей выборке, но плохие – на тестовой.

- Риск транзакционных издержек: Частая торговля может приводить к высоким транзакционным издержкам (проскальзывание, комиссии), что снижает прибыльность стратегии.

Направления оптимизации

- Динамическая настройка параметров: Возможно динамически изменять параметры стратегии (например, периоды скользящих средних, пороги RSI и MACD) в зависимости от изменения рыночных условий для повышения адаптивности и устойчивости стратегии.

- Внедрение мер контроля рисков: Можно установить стоп-лоссы, тейк-профиты, управление размером позиции и другие меры контроля рисков для снижения просадок и рисков. Например, динамически изменять размер позиции в зависимости от рыночной волатильности: уменьшать при усилении колебаний и увеличивать при их ослаблении.

- Комбинация с другими техническими индикаторами или методами: Рассмотреть возможность включения других индикаторов (например, полосы Боллинджера, индикаторы волатильности) для расширения источников сигналов и повышения устойчивости и прибыльности стратегии.

- Оптимизация исполнения сделок: Можно улучшить алгоритмы исполнения (например, использование лимитных ордеров, TWAP, VWAP) для снижения транзакционных издержек и рыночного воздействия, повышая эффективность исполнения.

- Усиление мониторинга и оценки стратегии: Осуществлять мониторинг в реальном времени и периодическую оценку стратегии, своевременно выявлять и решать возникающие проблемы, а также корректировать стратегию в соответствии с изменениями рынка для поддержания ее эффективности и стабильности.

Заключение

Мультииндикаторная стратегия пересечения скользящих средних на основе трендового импульса – это количественная торговая стратегия, комплексно использующая такие технические индикаторы, как скользящие средние, RSI и MACD. В качестве основного сигнала для покупки/продажи используется пересечение скользящих средних, дополненное вспомогательными суждениями на основе RSI и MACD для улавливания рыночных трендов и изменений импульса. Преимущества стратегии включают хорошую способность отслеживать тренды, точную оценку импульса, развитый механизм подтверждения сигналов, относительную адаптивность и простоту реализации. Однако стратегия также сопряжена с определенными рисками, такими как риск оптимизации параметров, рыночный риск, риск переобучения и риск транзакционных издержек. Для дальнейшего улучшения стратегии можно рассмотреть динамическую настройку параметров, внедрение мер контроля рисков, комбинацию с другими индикаторами, оптимизацию исполнения сделок, а также усиление мониторинга и оценки. В целом, данная стратегия является относительно зрелой и практичной количественной стратегией, однако в реальном применении требует соответствующей адаптации и оптимизации в зависимости от конкретных рыночных условий и торговых целей, чтобы раскрыть ее максимальный потенциал и контролировать возможные риски.

- 1