Стратегия оценки долгосрочных и краткосрочных трендов на основе параболического индикатора и скользящей средней

Обзор

Стратегия EPTS - это стратегия для отслеживания тенденций, основанная на параболическом SAR и двух различных периодических движущихся средних (EMA). Эта стратегия использует параболические показатели для определения направления тенденции в текущем рынке, а также в сочетании с относительной позиционной связью двух движущихся средних для создания сигналов для открытия позиции. Основная идея стратегии - "следить за тенденцией", то есть делать больше в восходящей тенденции и делать пустое в нисходящей тенденции, чтобы получить стабильную прибыль.

Стратегический принцип

-

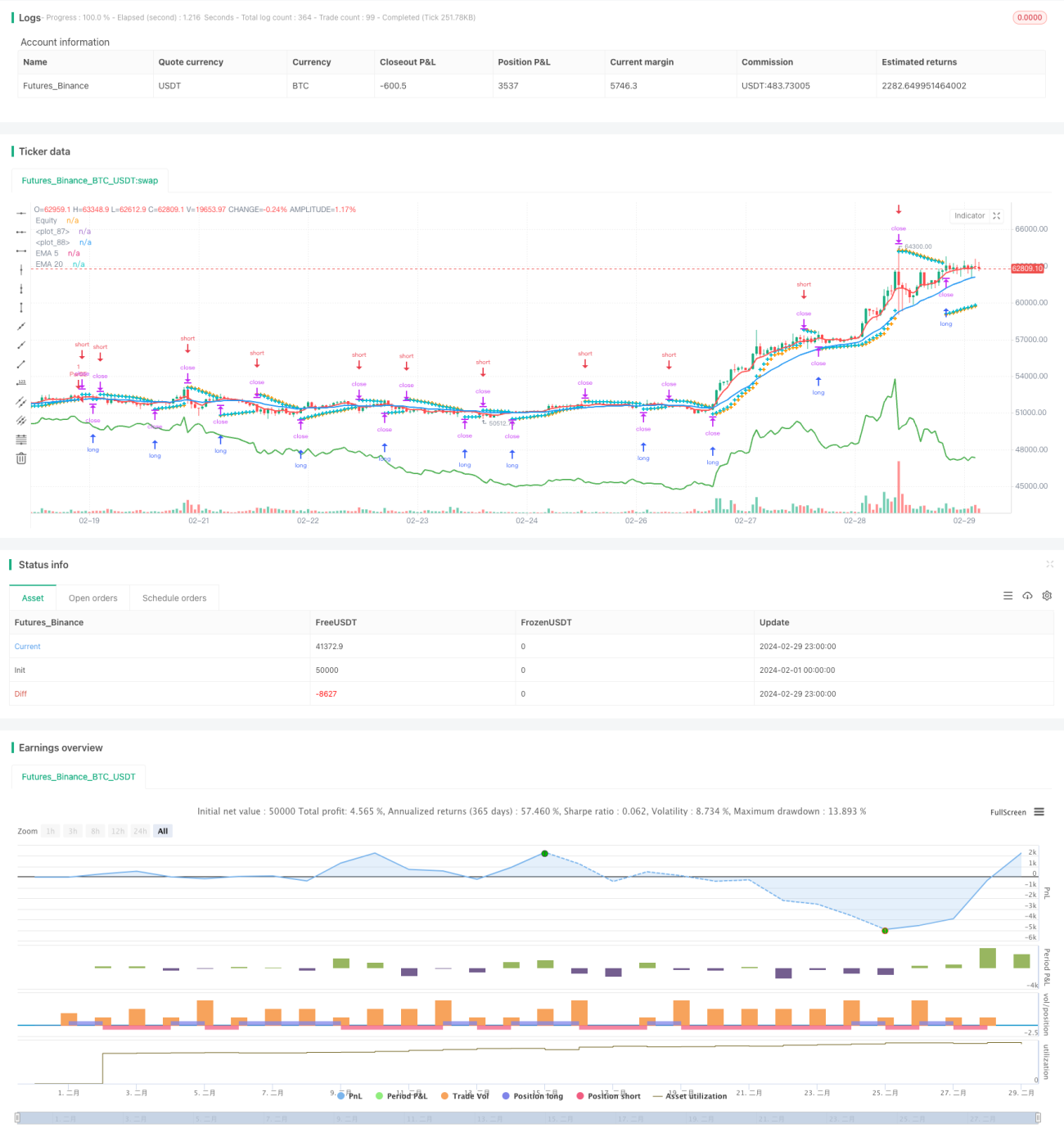

Параболическая SAR используется для определения направления текущей рыночной тенденции. Когда параболическая линия находится выше линии K, рынок находится в нисходящем тренде; когда параболическая линия находится ниже линии K, рынок находится в восходящем тренде.

-

Индексные скользящие средние ((EMA) двух различных периодов используются для подтверждения тренда и создания сигналов для открытия позиции. Эта стратегия использует 5-дневную ЭМА и 20-дневную ЭМА. Когда 5-дневная ЭМА находится выше 20-дневной ЭМА, считается, что рынок находится в восходящей тенденции; наоборот, считается, что рынок находится в нисходящей тенденции.

-

Условия открытия позиции: создание многосигналов, когда парализовая линия и EMA показывают тенденцию к росту; создание сигналов к убыванию, когда парализовая линия и EMA показывают тенденцию к снижению.

-

Условия выравнивания позиции: когда парализовая линия прорывает K-линию, ликвидируйте текущую позицию и ждите следующего сигнала для открытия позиции.

-

Стоп-убыток: при открытии позиции стоп-убыток устанавливается на место текущей параллельной линии. По мере движения параллельной линии, динамически корректируйте стоп-позицию, чтобы реализовать движущийся стоп.

Используя парализованный индикатор в сочетании с EMA, стратегия EPTS может лучше улавливать рыночные тенденции и своевременно ликвидировать позиции, контролируя риск при обратном тренде. В то же время, настройка динамического остановки убытков еще больше снижает риск отмены стратегии.

Анализ преимуществ

-

Следить за тенденциями: Стратегия EPTS основана на идее следования тенденциям, которая позволяет эффективно улавливать основные тенденции рынка и получать стабильную прибыль.

-

Динамический стоп: стратегия использует параллельную линию в качестве динамического стоп-позиции, постоянно корректируя стоп-позицию с развитием тенденции, эффективно контролируя риск.

-

Двойное подтверждение: Двойное подтверждение с помощью параллельной линии и EMA повышает надежность сигналов открытия позиций и уменьшает количество ложных сигналов.

-

Простота: четкая логика стратегии, простота параметров, легкость понимания и реализации.

Анализ рисков

-

Рынок волной: на рынке волной тенденция не просматривается, и может быть создано больше ложных сигналов, что приводит к частым сделкам и большим отступлениям.

-

Переворот тренда: когда рыночная тенденция внезапно переворачивается, стратегия может задержать плавание и понести определенные потери.

-

Настройка параметров: эффективность стратегии зависит от настройки параметров. Разные параметры могут привести к разным результатам.

Направление оптимизации

-

Введение новых индикаторов: на основе существующих параллельных линий и EMA, введение других трендовых индикаторов, таких как MACD, ADX и т. д., повышает точность определения тренда.

-

Оптимизация условий входа: оптимизация условий открытия позиции, учитывая такие факторы, как расстояние от цены к EMA, объем сделки и т. Д., Повышение качества сигнала открытия позиции.

-

Оптимизация динамических параметров: в зависимости от изменения рыночных условий, динамическая корректировка параметров стратегии, таких как длина шага параллельной линии, периодичность EMA, чтобы адаптироваться к различным рыночным условиям.

-

Присоединение к управлению позициями: в зависимости от силы рыночных тенденций и риска счета, динамично корректируйте размер позиции, чтобы повысить прибыль при одновременном контроле риска.

Подвести итог

Стратегия EPTS - это стратегия отслеживания тенденций, основанная на парализованных показателях и движущихся средних, для получения стабильной прибыли путем захвата основных тенденций рынка и своевременного ликвидации риска для контроля риска. Логика стратегии ясна, ее легко реализовать и она подходит для рыночной среды, в которой есть явная тенденция. Однако в условиях колебаний в рынке стратегия может подвергаться большему риску отступления, и для повышения адаптивности и устойчивости стратегии необходимо использовать другие показатели и методы оптимизации.

- 1