Количественная стратегия пересечения скользящих средних

Обзор

Количественная стратегия на основе скользящих средних (MA crossover) — это количественная торговая стратегия, которая генерирует сигналы на покупку и продажу по сигналам пересечения двух скользящих средних с разными периодами. Стратегия использует две простые скользящие средние: 9-дневную и 20-дневную. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, формируется сигнал на покупку; когда краткосрочная средняя пересекает долгосрочную сверху вниз — сигнал на продажу. Логика стратегии проста и ясна, легко реализуется и оптимизируется.

Принцип стратегии

Основная идея стратегии — использовать сигналы пересечения скользящих средних с разными периодами для захвата точек разворота тренда. Конкретные шаги стратегии:

- Рассчитать 9-дневную и 20-дневную простые скользящие средние.

- Определить, пересекла ли краткосрочная средняя (9) долгосрочную (20) снизу вверх. Если да, установить переменную crossoverCondition в true — условие покупки выполнено.

- Проверить, больше ли текущая цена закрытия цены открытия и больше ли 9-дневной средней. Если да, установить переменную buySignal в true — баровый сигнал покупки выполнен.

- Если crossoverCondition и buySignal одновременно равны true, выполнить покупку и сбросить crossoverCondition в false, чтобы избежать повторной покупки.

- Определить, пересекла ли краткосрочная средняя (9) долгосрочную (20) сверху вниз. Если да, установить crossoverCondition в false — условие пересечения больше не выполняется.

- Если текущая цена закрытия меньше 9-дневной средней, выполнить продажу.

Таким образом, стратегия покупает на первом бычьем баре после пересечения краткосрочной средней долгосрочной снизу вверх и продает на первом медвежьем баре после пересечения сверху вниз, обеспечивая своевременное открытие и закрытие позиций в точках разворота тренда.

Преимущества

Количественная стратегия на пересечении скользящих средних имеет следующие преимущества:

- Простая логика: основана на сигналах пересечения скользящих средних, логика ясна, легко понимается и реализуется.

- Адаптивность: путем настройки периодов скользящих средних можно адаптировать к разным рынкам и торговым инструментам.

- Следование тренду: скользящие средние эффективно отслеживают рыночный тренд, позволяя стратегии торговать в направлении основного тренда.

- Управление рисками: на основе пересечения средних стратегия дополнительно подтверждает сигнал по текущему движению бара, что в некоторой степени избегает ложных сигналов.

Анализ рисков

Несмотря на преимущества, стратегия имеет следующие риски:

- Запаздывание: скользящие средние — запаздывающий индикатор; когда появляется сигнал пересечения, рынок уже прошел часть движения, и точка входа может быть неоптимальной.

- Боковой рынок: на боковом рынке краткосрочная и долгосрочная средние могут часто пересекаться, генерируя множество торговых сигналов и увеличивая торговые издержки.

- Параметрический риск: разные рыночные условия и торговые инструменты могут требовать разных периодов скользящих средних; неправильный выбор параметров может ухудшить производительность стратегии.

Для смягчения этих рисков можно предпринять следующие меры:

- Ввести дополнительные технические индикаторы или фильтры сигналов, например, объем, волатильность и т.д., для повышения качества сигналов.

- Для бокового рынка можно ввести стоп-лосс или механизм фильтрации, чтобы уменьшить издержки от частой торговли.

- Для разных рынков и инструментов проводить оптимизацию параметров и адаптивную настройку, повышая устойчивость стратегии.

Направления оптимизации

-

Оптимизация параметров: оптимизировать периоды скользящих средних, найти более подходящую комбинацию для текущего рынка, улучшить производительность.

-

Фильтрация сигналов: на основе пересечения средних добавить другие технические индикаторы или условия, такие как MACD, RSI и т.д., для вторичного подтверждения сигналов, повышая их надежность.

-

Управление позицией: динамически изменять размер позиции в зависимости от силы тренда, волатильности и других факторов: увеличивать позицию при сильном тренде, уменьшать при неопределенном тренде или высокой волатильности, улучшая соотношение риск/доходность.

-

Стоп-лосс и тейк-профит: внедрить разумные механизмы стоп-лосса и тейк-профита, чтобы контролировать риск по одной сделке и позволять прибыли расти, улучшая доходность стратегии.

-

Хеджирование длинных и коротких позиций: рассмотреть возможность включения контра-трендовых сигналов, одновременно удерживая длинные и короткие позиции для хеджирования рыночного риска, повышая стабильность стратегии.

Эти направления оптимизации могут улучшить производительность стратегии, но конкретная реализация требует корректировки и тестирования в зависимости от реальных условий.

Заключение

Количественная стратегия на пересечении скользящих средних — это простая и эффективная стратегия следования тренду, которая улавливает изменения рыночного тренда по сигналам пересечения скользящих средних с разными периодами. Стратегия имеет ясную логику и высокую адаптивность, но страдает от запаздывания и проблем на боковом рынке. Внедрение других технических индикаторов, оптимизация параметров, улучшение управления позицией и мер контроля риска позволяют повысить производительность стратегии, делая ее более устойчивой и эффективной количественной торговой стратегией.

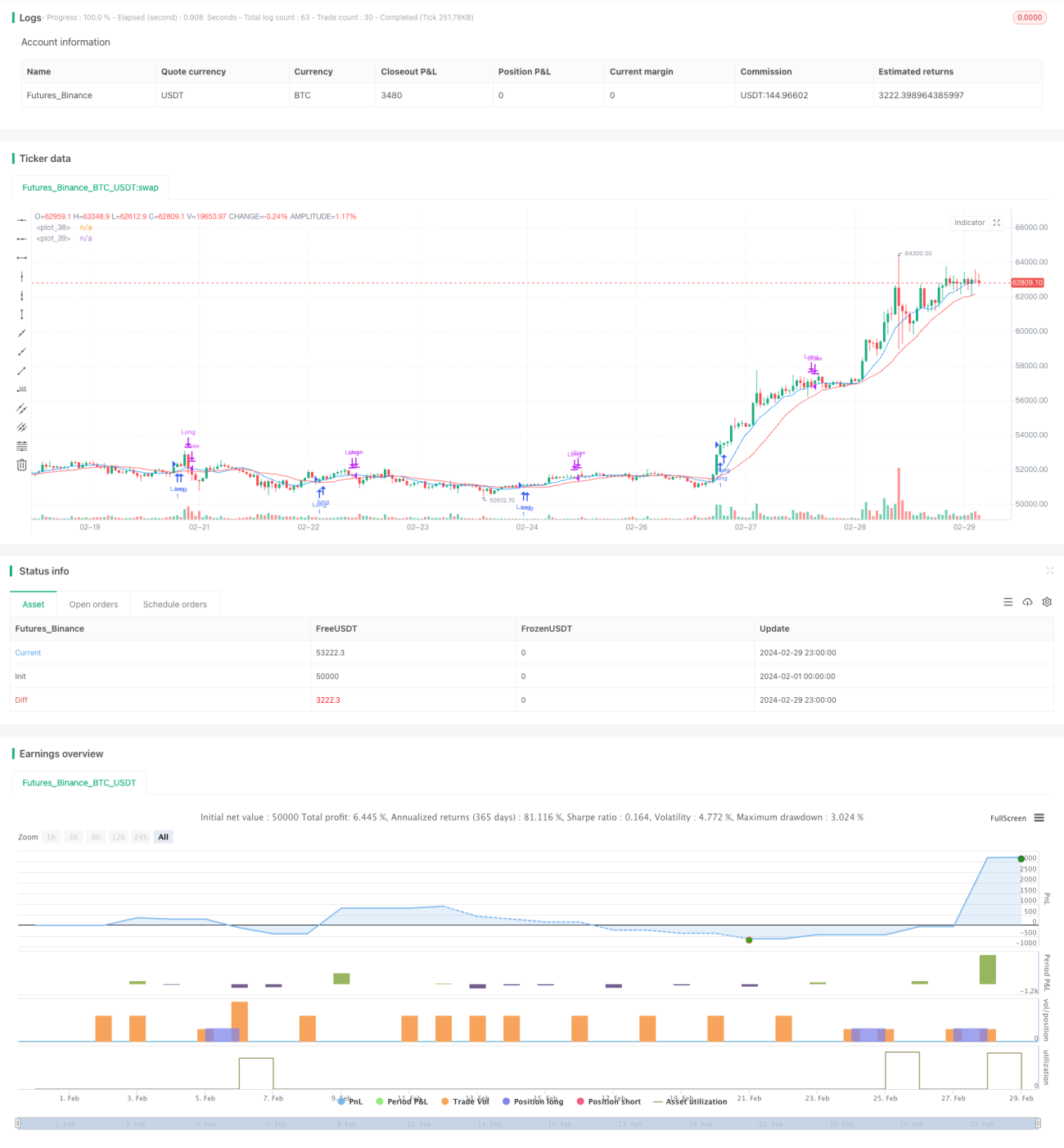

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1