Стратегия следования за трендом на основе 200-дневной скользящей средней, VWAP и MFI

Обзор

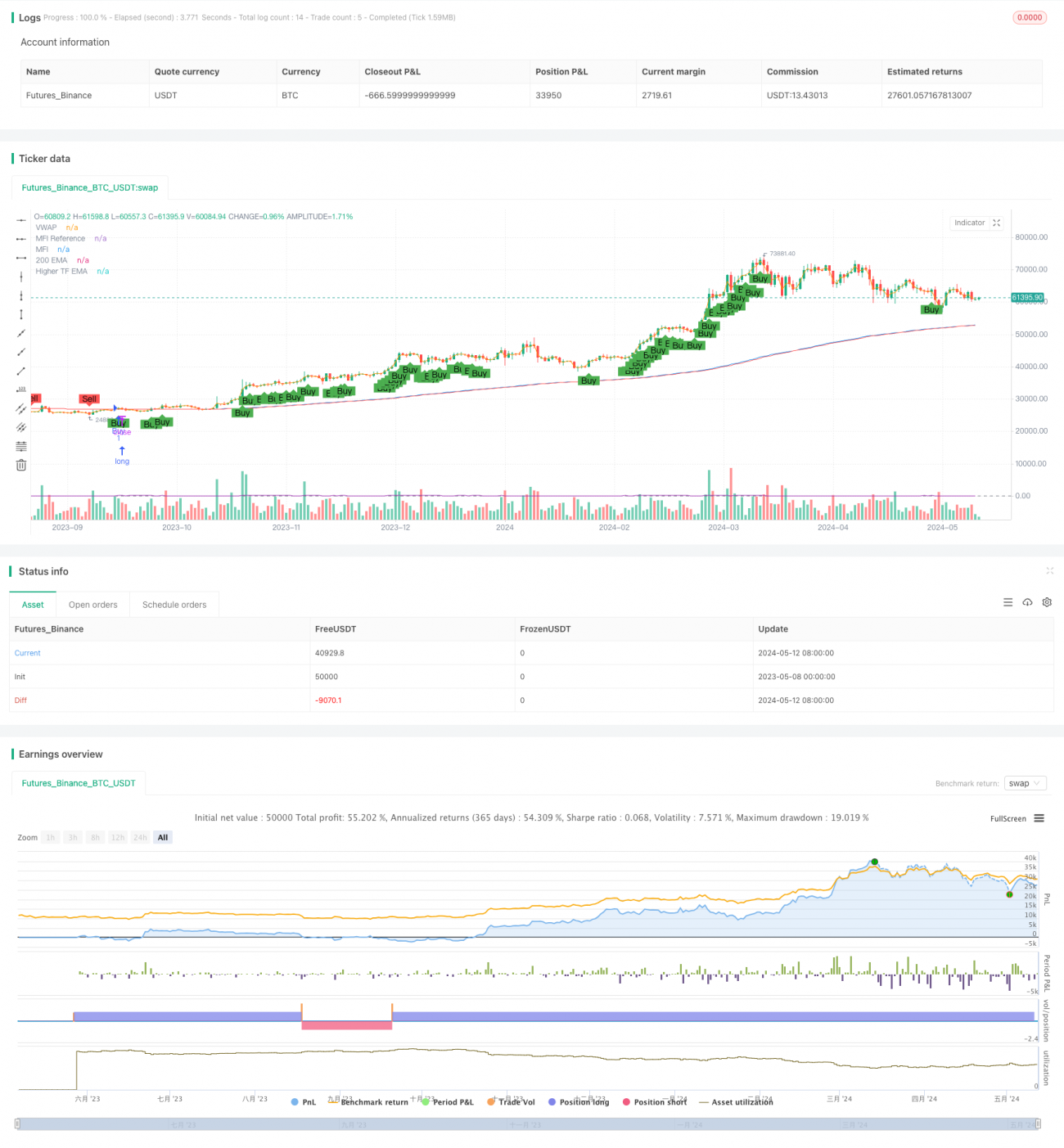

Данная стратегия сочетает 200-дневную экспоненциальную скользящую среднюю (200 EMA), средневзвешенную по объёму цену (VWAP) и индикатор денежного потока (MFI) для генерации сигналов на покупку и продажу. Основная идея заключается в использовании комбинации этих трёх индикаторов для определения направления и силы тренда. Торговый сигнал генерируется при пробое цены выше 200 EMA с подтверждением от VWAP и MFI. Кроме того, используется 200 EMA старшего таймфрейма в качестве фильтра тренда: сделки совершаются только при совпадении направления тренда на текущем и старшем таймфреймах. Дополнительно анализируется последовательность ценового движения для повышения надёжности сигналов.

Принцип стратегии

- Рассчитывается 200-дневная EMA, а на основе заданного процентного значения буфера определяются верхняя и нижняя границы буфера.

- Рассчитывается индикатор VWAP.

- Рассчитывается 14-периодный MFI, задаются пороги покупки и продажи.

- Получается 200 EMA старшего таймфрейма — фильтр тренда.

- Оценивается непрерывность ценового движения: проверяется выполнение условия последовательного роста или падения цены.

- С учётом всех условий формируется сигнал на покупку: цена закрытия пробивает верхнюю границу 200 EMA и находится выше VWAP, MFI больше порога покупки, цена закрытия выше 200 EMA старшего таймфрейма, и наблюдается последовательный рост цены.

- Сигнал на продажу: цена закрытия пробивает нижнюю границу 200 EMA и находится ниже VWAP, MFI меньше порога продажи, цена закрытия ниже 200 EMA старшего таймфрейма, и наблюдается последовательное падение цены.

- При выполнении условий покупки или продажи стратегия открывает соответствующую длинную или короткую позицию.

Преимущества стратегии

- Комплексная оценка на основе нескольких индикаторов позволяет эффективно отсеивать ложные сигналы и повышает их надёжность.

- Введение фильтра тренда старшего таймфрейма согласует торговые решения с общим направлением рынка, снижая риск контртрендовой торговли.

- Анализ непрерывности ценового движения дополнительно подтверждает силу тренда, повышая точность момента входа.

- Использование концепции буфера допускает колебания цены в определённом диапазоне, что снижает частоту избыточных сделок.

- Параметры настраиваемы, высокая гибкость для оптимизации под различные рынки и стили торговли.

Риски стратегии

- На боковом рынке или в точках разворота тренда индикаторы могут генерировать ложные сигналы, приводя к убыткам.

- Неправильная настройка параметров может привести к неэффективной работе стратегии: слишком большой буфер может пропустить торговые возможности, слишком маленький — вызвать частые сделки.

- Стратегия основана на исторических данных для расчётов и оценок, поэтому может запаздывать в реагировании на внезапные события или «чёрные лебеди».

- В определённых рыночных условиях, таких как чрезвычайно сильный тренд или резкие колебания, стратегия может потерять эффективность.

Направления оптимизации стратегии

- Оптимизация параметров: путём бэктестинга на исторических данных найти наилучшие сочетания, такие как период EMA, период MFI и его пороги, размер буфера и т.д.

- Возможно добавление вспомогательных индикаторов или индикаторов рыночного настроения, например, полос Боллинджера, RSI и т.п., для дальнейшего повышения надёжности и устойчивости сигналов.

- В управлении сделками можно ввести механизмы стоп-лосса и тейк-профита, например, скользящий стоп или динамический стоп на основе ATR, для контроля риска на одну сделку.

- Исследовать различные стратегии управления размером позиции, такие как рисковое позиционирование или формула Келли, для оптимизации соотношения риска и доходности.

- Рассмотреть внедрение машинного обучения или адаптивных алгоритмов для динамической настройки параметров стратегии в соответствии с изменениями рынка.

Заключение

Данная стратегия, объединяя 200-дневную EMA, VWAP и MFI, а также учитывая тренд старшего таймфрейма и непрерывность ценового движения, создаёт относительно устойчивую трендовую систему. Комплексная оценка нескольких условий позволяет отсеивать ложные сигналы и повышать точность точек входа. Гибкость параметров даёт возможность оптимизировать стратегию под разные рынки и стили торговли. Вместе с тем стратегия имеет определённые риски, например, на боковом рынке или в точках разворота возможны убытки, а неправильная настройка параметров может снизить эффективность. В будущем стратегию можно улучшить за счёт оптимизации параметров, добавления вспомогательных индикаторов, совершенствования управления рисками и т.д. В целом данная стратегия предлагает достаточно комплексную и работоспособную основу для трендовой торговли.

- 1