Стратегия торговых сигналов с фильтрацией на основе Laguerre RSI и ADX

Обзор

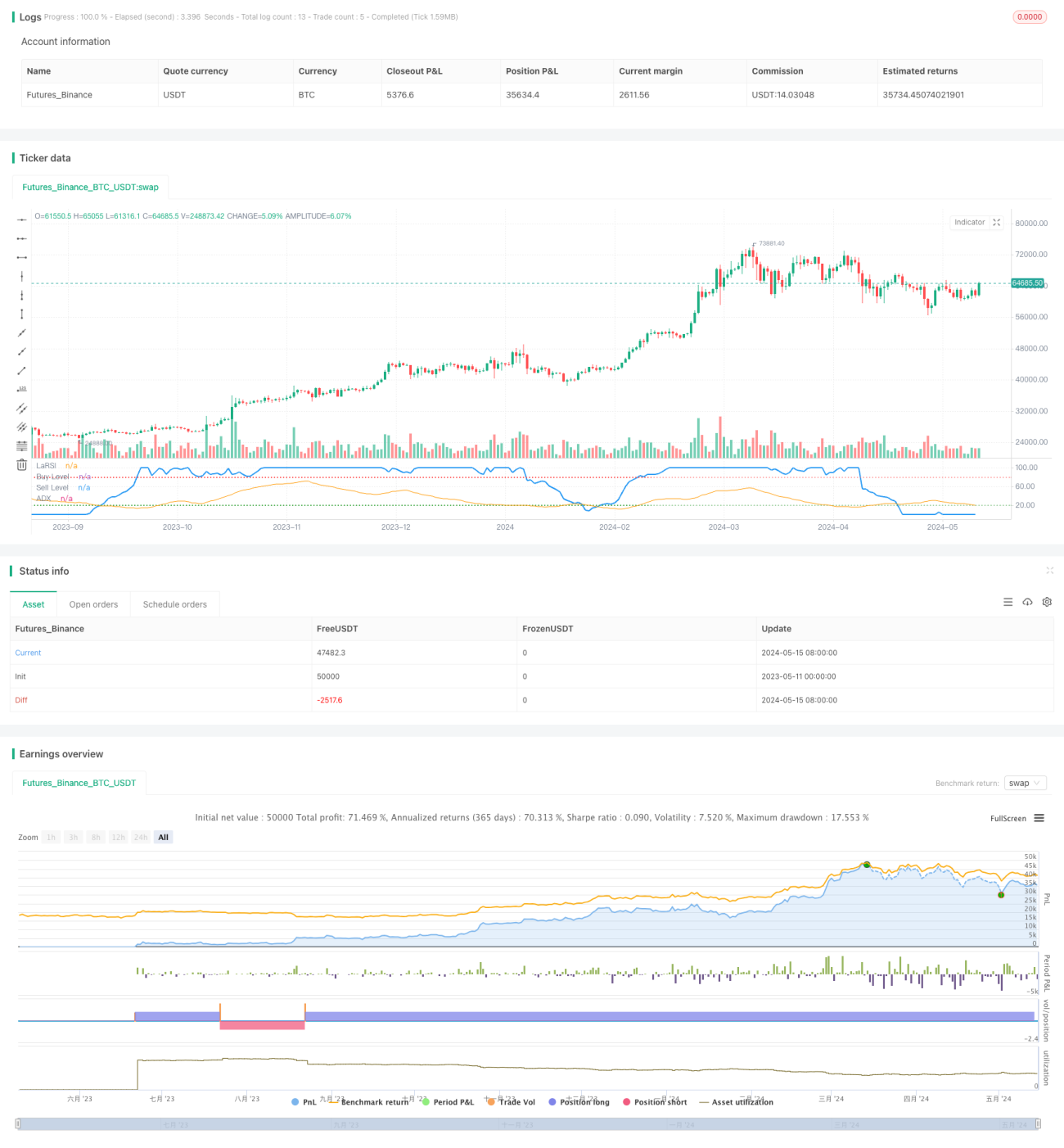

Стратегия использует индикатор Laguerre RSI для генерации сигналов на покупку и продажу, а также фильтрует эти сигналы с помощью индикатора ADX. Когда Laguerre RSI пересекает заданные уровни покупки или продажи, а ADX превышает установленный порог, стратегия генерирует сигнал на вход. Такое сочетание быстрого и медленного индикаторов позволяет своевременно фиксировать торговые возможности при достаточной силе тренда, избегая сделок в неопределённых рыночных условиях.

Принцип стратегии

Laguerre RSI — это моментум-индикатор, измеряющий скорость и силу изменения цены. Он основан на фильтре Лагерра и реагирует на ценовые изменения более чувствительно по сравнению с традиционным RSI. Стратегия сравнивает Laguerre RSI с заданными уровнями покупки и продажи, генерируя соответствующие сигналы.

Индикатор ADX измеряет силу ценового тренда: чем выше значение, тем сильнее тренд. Стратегия задаёт порог ADX и открывает позиции только тогда, когда сила тренда достигает этого уровня, оставаясь вне рынка при неясном тренде. Это помогает повысить надёжность сигналов и избежать частых сделок.

Стратегия использует пересечение Laguerre RSI для подачи сигналов: когда индикатор пересекает уровень покупки снизу вверх, открывается длинная позиция; когда пересекает уровень продажи сверху вниз — короткая. При этом ADX должен быть выше заданного порога для подтверждения силы тренда. Такая двойная фильтрация направлена на выявление торговых возможностей в сильных трендах.

Преимущества стратегии

- Laguerre RSI чувствительно улавливает изменения цены, своевременно генерируя торговые сигналы.

- Фильтр ADX гарантирует совершение сделок только при явном тренде, повышая надёжность сигналов.

- Параметры настраиваемы: пользователь может задать уровни покупки/продажи и порог ADX по своему усмотрению.

- Код лаконичен и эффективен, легко понимается и реализуется.

- Стратегия применима к различным рынкам и таймфреймам, обладает хорошей универсальностью.

Риски стратегии

- Laguerre RSI может генерировать множество ложных сигналов на боковом рынке, что приводит к частым сделкам.

- Фильтр ADX может задерживать появление сигналов, из-за чего часть торговых возможностей будет упущена.

- Фиксированные уровни покупки/продажи не адаптируются к динамическим изменениям рынка.

- В стратегии отсутствует стоп-лосс, что означает неконтролируемый риск по одной сделке.

- Отсутствует управление позициями и капиталом, что затрудняет контроль общего риска.

Направления оптимизации стратегии

- Внедрение адаптивных уровней покупки/продажи, которые динамически изменяются в зависимости от волатильности цены. Это поможет адаптироваться к различным состояниям рынка и снизить количество ложных сигналов.

- Оптимизация фильтра ADX: настройка более динамичного порога, чтобы начинать сделки на ранних стадиях тренда. Это позволит раньше ловить тренды и увеличить прибыль.

- Добавление механизмов стоп-лосса и тейк-профита для контроля риска по каждой сделке, предотвращения больших убытков и своевременной фиксации прибыли.

- Использование дополнительных вспомогательных индикаторов, таких как объём, волатильность и т.д., для повышения надёжности сигналов.

- Внедрение управления позициями и капиталом для контроля общего риска. Динамическое регулирование доли капитала на каждую сделку в зависимости от силы тренда и размера счёта.

Заключение

Торговая стратегия на основе Laguerre RSI с фильтром ADX представляет собой метод следования за трендом. Она использует быстрый индикатор для улавливания ценовых изменений и медленный — для подтверждения силы тренда. Такое сочетание позволяет своевременно входить в сделки при явном тренде и оставаться вне рынка в условиях неопределённости. Преимущества стратегии — простота логики и широкая применимость, однако она страдает от частых сделок и недостаточного контроля рисков. В будущем стратегию можно улучшить за счёт оптимизации сигналов, совершенствования управления рисками и управления позициями, чтобы добиться более стабильной доходности.

- 1