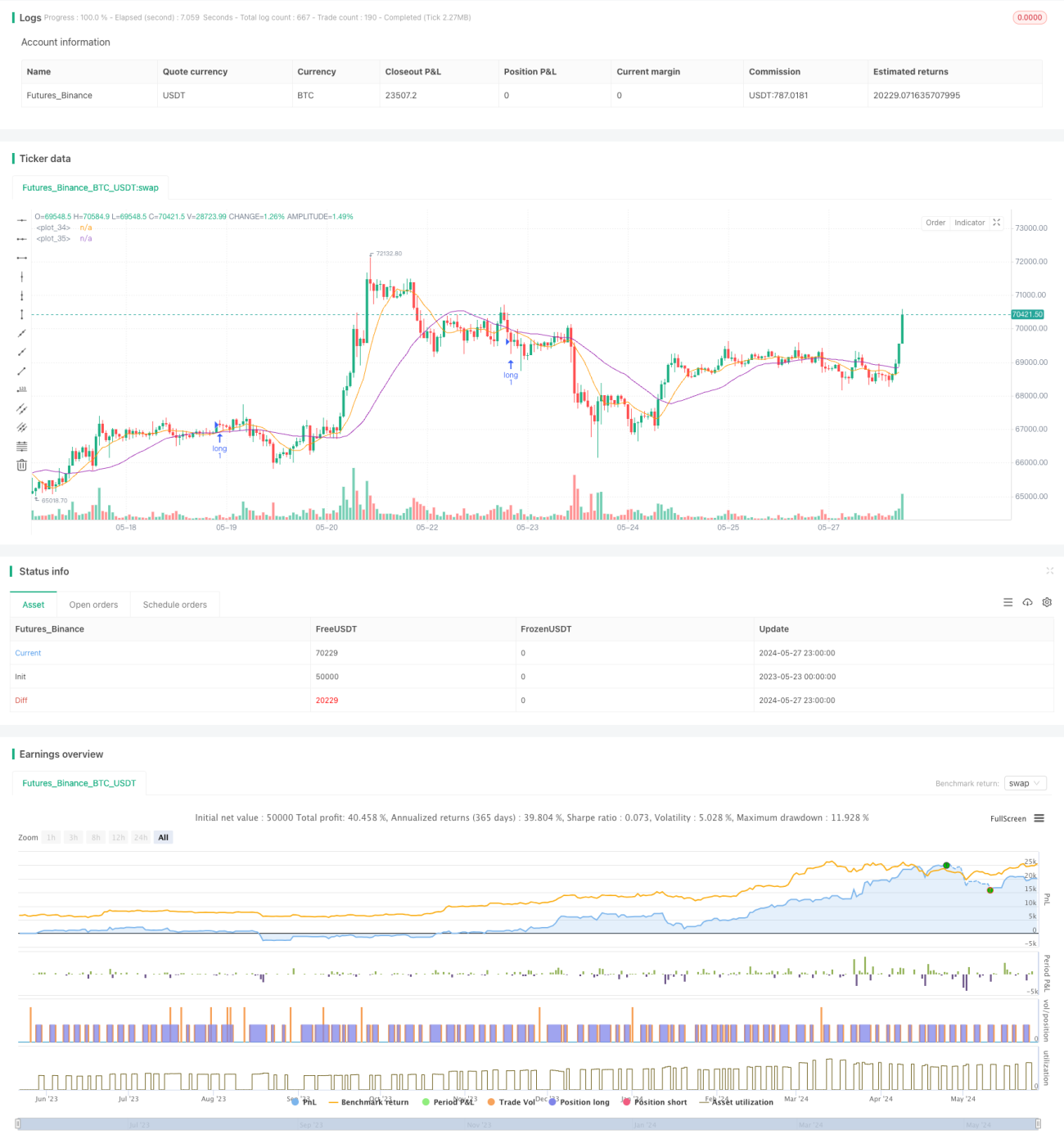

Стратегия стоп-профита и стоп-лосса на основе пересечения скользящих средних

Обзор

Эта стратегия использует простые движущиеся средние (SMA) для захвата ценовых тенденций в двух различных циклах и использует показатели относительно сильного индекса (RSI) и средней реальной волной (ATR) для оптимизации торговых сигналов и управления рисками. В то же время, эта стратегия использует подвижный метод остановки и убытка, чтобы скорректировать позиции остановки и убытка в зависимости от ценового движения, чтобы лучше защитить прибыль и контролировать риск.

Стратегический принцип

- Вычислить SMA с двумя различными циклами, по умолчанию - 10 и 30.

- Когда короткосрочный SMA проходит длинный SMA, генерируется сигнал покупать; когда короткосрочный SMA проходит длинный SMA, генерируется сигнал продавать.

- При покупке, в соответствии с текущей ценой закрытия, установленными стоп-лост и стоп-офф, по умолчанию стоп-лост находится на 2 единицы ниже цены закрытия, а стоп-офф на 6 единиц выше цены закрытия.

- В процессе хранения позиции, в зависимости от динамики ценового движения, корректируйте стоп-позиции, чтобы лучше защитить прибыль.

- Использование 14-циклического RSI и ATR для определения тенденций и волатильности рынка, оптимизации торговых сигналов.

Стратегические преимущества

- Простая и понятная: стратегия основана на классическом принципе равнолинейного пересечения, логика ясна, легко понятна и реализуема.

- Следить за тенденциями: эффективно улавливать среднесрочные и долгосрочные тенденции рынка с помощью двух различных циклов SMA и адаптироваться к различным рыночным условиям.

- Динамический стоп-стоп: применение мобильного стоп-стоп метода, в соответствии с ценовым движением в реальном времени корректировать стоп-стоп и стоп-стоп позиции, как защитить прибыль, так и контролировать риск.

- Многоиндикаторная синхронность: в сочетании с RSI и ATR, более полное оценивание тенденций и волатильности рынка, повышение надежности торговых сигналов.

Стратегический риск

- Риск оптимизации параметров: параметры, такие как цикл SMA, стоп-стоп-позиция, требуют оптимизации в зависимости от различных рынков и разновидностей. Неправильная настройка параметров может привести к плохой эффективности стратегии.

- Риск шокового рынка: в условиях шокового рынка частое появление торговых сигналов может привести к чрезмерной торговле и быстрой потере капитала.

- Риск перехода в тренд: когда рыночная тенденция переходит в тренд, это может привести к последовательному убытку.

Направление оптимизации стратегии

- Оптимизация динамических параметров: в зависимости от изменений рынка, в режиме реального времени корректировать ключевые параметры, такие как циклы SMA, позиции стоп-стоп, повысить адаптивность стратегии.

- Фильтрация сигналов: введение других технических показателей или показателей рыночных настроений для вторичного подтверждения торговых сигналов, уменьшения ошибочных суждений и чрезмерной торговли.

- Управление позициями: Динамично корректируйте размер позиции в зависимости от волатильности рынка и устойчивости к риску счета, контролируйте риск в отдельных сделках.

- Многовидовая сингармония: применение стратегии к нескольким родственным породам, снижение риска в целом по портфелю, путем схем взаимосвязи между породами.

Подвести итог

Евхролинейная перекрестная мобильная стоп-стоп стратегия - это количественная торговая стратегия, основанная на классических принципах технического анализа, которая захватывает рыночные тенденции с помощью двух различных циклов SMA и использует мобильный стоп-стоп метод для динамического контроля риска. В то же время, эта стратегия также включает в себя показатели RSI и ATR для более полной оценки состояния рынка. Хотя логика стратегии ясна и проста в реализации, в практическом применении необходимо обращать внимание на такие вопросы, как оптимизация параметров, рыночный риск потрясений и риск смены тренда. В будущем можно оптимизировать стратегию с точки зрения оптимизации динамических параметров, сигнального фильтра, управления позицией и многообразия, чтобы повысить ее стабильность и прибыльность.

- 1