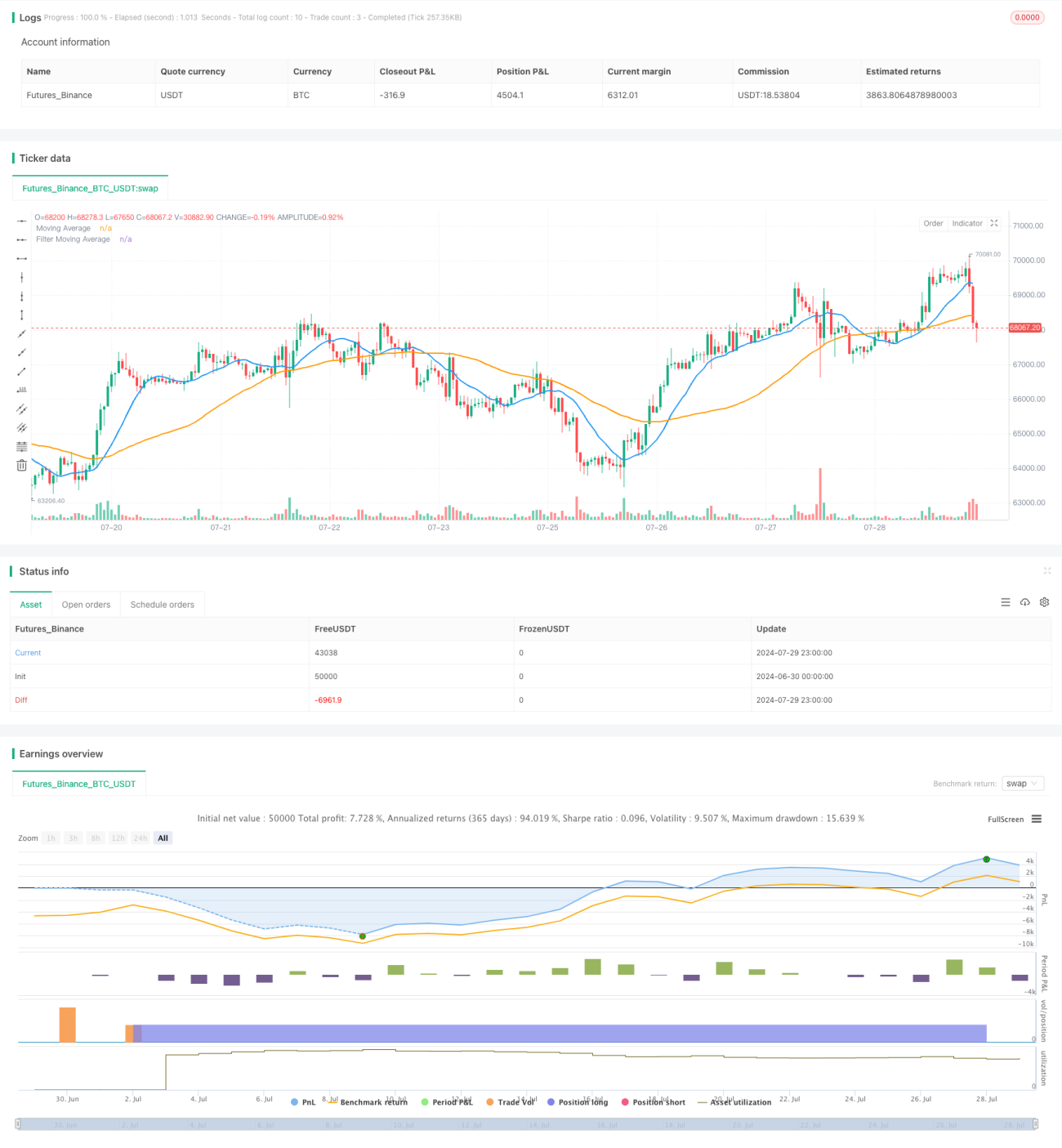

Обзор

Эта стратегия следования за трендом основана на системе двойных скользящих средних и включает динамический стоп-лосс и фильтр скользящих средних. Стратегия использует две скользящие средние с разными периодами для захвата рыночного тренда, одновременно ограничивая направление торговли с помощью фильтрующей скользящей средней и предоставляя гибкие настройки стоп-лосса. Такой подход направлен на захват средне- и долгосрочных трендов при защите капитала с помощью динамического управления рисками.

Принцип стратегии

Основные принципы стратегии включают следующие аспекты:

-

Система двойных скользящих средних: используются две скользящие средние: одна в качестве основного сигнального (с более коротким периодом), другая – в качестве фильтра (с более длинным периодом).

-

Подтверждение тренда: открытие позиции рассматривается только тогда, когда цена и основная скользящая средняя находятся на одной стороне от фильтрующей скользящей средней. Это помогает обеспечить соответствие направления торговли общему тренду.

-

Сигнал на вход: когда цена пробивает основную скользящую среднюю и выполняются условия фильтра, генерируется сигнал на вход.

-

Динамический стоп-лосс: предлагается два варианта стоп-лосса: динамический на основе процента или фиксированный на основе максимума/минимума предыдущей свечи.

-

Фиксированный тейк-профит: используется фиксированный уровень тейк-профита в процентах от цены входа.

-

Визуализация: на графике отображаются скользящие средние, цена входа, уровни стоп-лосса и тейк-профита для наглядного анализа сделок.

Преимущества стратегии

-

Следование за трендом: использование системы двойных скользящих средних позволяет эффективно захватывать средне- и долгосрочные тренды, увеличивая возможности получения прибыли.

-

Управление рисками: динамический стоп-лосс позволяет стратегии автоматически корректировать уровень риска в зависимости от волатильности рынка, усиливая защиту капитала.

-

Гибкость: стратегия позволяет пользователю выбирать разные типы скользящих средних (SMA, EMA, WMA) и настраивать различные параметры для адаптации к разным стилям торговли и рыночным условиям.

-

Фильтрационный механизм: использование долгосрочной скользящей средней в качестве фильтра помогает уменьшить количество ложных прорывов и сделок против тренда, повышая стабильность стратегии.

-

Визуализация: отображение ключевых ценовых уровней и скользящих средних на графике позволяет трейдеру интуитивно понимать логику стратегии и текущее состояние рынка.

-

Автоматизация исполнения: стратегия может выполняться автоматически на торговой платформе, снижая влияние человеческого фактора и эмоций.

Риски стратегии

-

Запаздывание: скользящие средние по своей природе являются запаздывающими индикаторами, что может приводить к позднему входу или выходу при развороте тренда.

-

Производительность в боковике: на боковом или флэтовом рынке стратегия может генерировать частые ложные сигналы, приводя к серии убыточных сделок.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от выбранных параметров; неправильная настройка может привести к чрезмерной торговле или пропуску важных возможностей.

-

Ограничение фиксированного тейк-профита: использование фиксированного процентного тейк-профита может преждевременно завершить прибыльную сделку при сильном тренде.

-

Изменение рыночных условий: производительность стратегии может значительно различаться в разных рыночных условиях, требуя регулярной оценки и корректировки.

-

Проскальзывание и торговые издержки: в реальной торговле проскальзывание и комиссии могут существенно влиять на прибыльность стратегии, особенно при высокочастотной торговле.

Направления оптимизации стратегии

-

Динамическая настройка параметров: реализовать адаптивные периоды скользящих средних и процент стоп-лосса в зависимости от рыночной волатильности и силы тренда.

-

Мультитаймфреймовый анализ: интегрировать информацию о тренде с более старших таймфреймов для повышения точности входа и снижения числа ложных сигналов.

-

Фильтрация по волатильности: внедрить индикатор волатильности (например, ATR) для приостановки торговли в периоды низкой волатильности, уменьшая убытки на боковом рынке.

-

Подтверждение силы тренда: комбинировать с другими техническими индикаторами (например, ADX) для оценки силы тренда и открытия позиций только при сильном тренде.

-

Динамический тейк-профит: реализовать механизм динамического тейк-профита на основе рыночной волатильности или силы тренда для максимизации потенциала прибыли.

-

Оптимизация управления капиталом: динамически корректировать размер позиции в зависимости от размера счета и рыночной волатильности для оптимизации соотношения риск/прибыль.

-

Интеграция машинного обучения: использовать алгоритмы машинного обучения для оптимизации выбора параметров и момента входа, повышая адаптивность и производительность стратегии.

-

Анализ настроений: интегрировать индикаторы рыночных настроений для корректировки поведения стратегии в периоды экстремальных настроений, избегая переполненных сделок.

Заключение

Стратегия захвата тренда на двойных скользящих средних с динамическим стоп-лоссом и фильтром представляет собой комплексную систему следования за трендом, нацеленную на захват средне- и долгосрочных рыночных трендов. Сочетая основную сигнальную скользящую среднюю и фильтрующую скользящую среднюю, стратегия эффективно идентифицирует направление тренда и генерирует торговые сигналы. Динамический стоп-лосс обеспечивает гибкое управление рисками, а визуализация повышает интерпретируемость стратегии.

Несмотря на высокий потенциал, стратегия имеет присущие риски, такие как запаздывание и чувствительность к изменению рыночных условий. Для повышения надежности и адаптивности рекомендуется дальнейшая оптимизация, включая динамическую настройку параметров, интеграцию мультитаймфреймового анализа и внедрение дополнительных фильтров.

В целом, эта стратегия предоставляет трейдерам прочную основу, которую можно настраивать и улучшать в соответствии с индивидуальными потребностями и рыночными характеристиками. Благодаря постоянному мониторингу, бэктестингу и оптимизации стратегия имеет потенциал стать надежным торговым инструментом, применимым в различных рыночных условиях.

- 1