Стратегия прорыва и разворота утренней свечи

Обзор

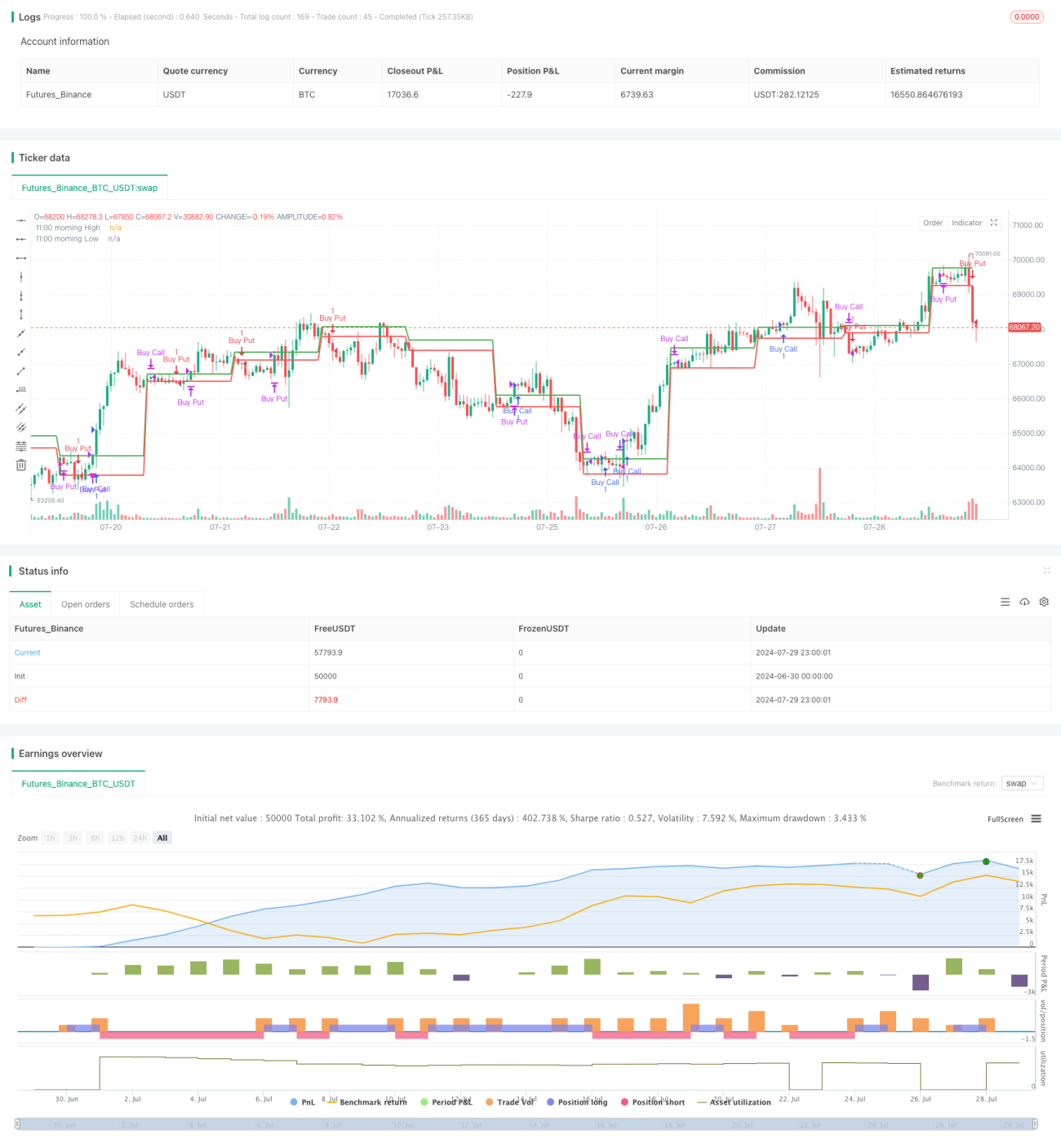

Данная стратегия представляет собой внутридневную торговую стратегию, основанную на утренней свечной модели. В основном она использует максимумы и минимумы утренней свечи в 11:00 для определения рыночного тренда. Основная идея стратегии заключается в открытии длинной позиции при пробое утреннего максимума и короткой позиции при пробое минимума, с установкой соответствующих стоп-лоссов. Этот метод сочетает в себе идеи следования за трендом и разворота цены, стремясь зафиксировать краткосрочные движения после пробоя важных внутридневных ценовых уровней.

Принцип стратегии

Принцип работы стратегии заключается в следующем:

-

Определение ключевых уровней: Стратегия сначала определяет максимальную и минимальную точки утренней свечи в 11:00, используя эти два уровня в качестве ключевых уровней отсчета.

-

Сигналы на вход:

- Сигнал на покупку: Сигнал на покупку генерируется, когда цена закрытия двух последовательных свечей пробивает утренний максимум.

- Сигнал на продажу: Сигнал на продажу генерируется, когда цена закрытия двух последовательных свечей пробивает утренний минимум.

-

Установка стоп-лосса:

- Стоп-лосс для длинной позиции: Устанавливается на уровне минимума утренней свечи.

- Стоп-лосс для короткой позиции: Устанавливается на уровне максимума утренней свечи.

-

Механизмы выхода:

- Достижение стоп-лосса: Когда цена достигает соответствующего уровня стоп-лосса, позиция автоматически закрывается.

- Временной выход: Все позиции автоматически закрываются в 15:15 для контроля рисков, связанных с переносом позиции на следующий день.

-

Временные ограничения торговли: Стратегия не открывает новые сделки после 15:15, чтобы избежать аномальных колебаний перед закрытием рынка.

Преимущества стратегии

-

Четкие правила торговли: Стратегия основана на четкой логике пробоя и разворота цены, что делает ее легкой для понимания и выполнения.

-

Контроль рисков: Благодаря установке фиксированных точек стоп-лосса, эффективно контролируется риск по каждой сделке.

-

Адаптация к рыночным условиям: Стратегия может адаптироваться к различным состояниям рыночной волатильности, используя ценовой диапазон, сформированный утром.

-

Автоматизация выполнения: Стратегия может быть полностью автоматизирована через программирование, что снижает человеческое вмешательство и влияние эмоций.

-

Внутридневная торговля: Закрывая позиции до конца текущего дня, стратегия избегает ночных рисков удержания позиций.

-

Гибкость: Стратегия может быть оптимизирована по параметрам для различных рынков и торговых инструментов.

Риски стратегии

-

Риск ложных пробоев: Рынок может показывать ложные пробои, что приведет к частым выходам по стоп-лоссу.

-

Ограничения диапазона колебаний: В периоды низкой волатильности стратегия может с трудом генерировать торговые сигналы или приносить эффективную прибыль.

-

Единственный временной фрейм: Зависимость только от свечи в 11:00 может игнорировать важную рыночную информацию в другие временные периоды.

-

Отсутствие следования за трендом: Стратегия не имеет условий фиксации прибыли, что может не позволить полностью использовать сильное трендовое движение.

-

Фиксированный стоп-лосс: На высоковолатильных рынках фиксированный стоп-лосс может быть слишком близким, что приведет к преждевременному выходу из прибыльной позиции.

-

Торговые издержки: Частые входы и выходы могут привести к высоким торговым издержкам, снижающим общую доходность.

Направления оптимизации стратегии

-

Внедрение мультитаймфреймового анализа: Объединение с анализом тренда на более старших таймфреймах для повышения точности сделок.

-

Динамический стоп-лосс: Использование таких методов, как ATR, для установки динамического стоп-лосса, чтобы адаптироваться к различным состояниям рыночной волатильности.

-

Добавление механизма фиксации прибыли: Установка условий фиксации прибыли на основе соотношения риска и доходности для улучшения коэффициента прибыльности стратегии.

-

Анализ объема: Добавление анализа объема для повышения надежности сигналов пробоя.

-

Фильтрация по состоянию рынка: Внедрение индикаторов волатильности, таких как ATR, для снижения частоты торговли в периоды низкой волатильности.

-

Оптимизация момента входа: Рассмотрение использования таких индикаторов, как RSI, для контртрендовой торговли в зонах перекупленности/перепроданности.

-

Добавление элементов следования за трендом: При сильных пробоях рассмотреть возможность использования трейлинг-стопа для следования за трендом.

-

Бэктестинг и оптимизация параметров: Проведение бэктестинга различных комбинаций параметров для поиска оптимальных настроек.

Заключение

Стратегия «Утренний свечной пробой и разворот» представляет собой внутридневную торговую систему, основанную на пробое ключевых уровней. Она использует максимумы и минимумы утренней свечи в 11:00 как важные ориентиры, а пробой цены – для захвата краткосрочного тренда. Преимущества стратегии заключаются в четких правилах, контролируемом риске и пригодности для автоматизации. Однако она также сталкивается с потенциальными рисками, такими как ложные пробои и фиксированный стоп-лосс. Путем внедрения мер оптимизации, таких как мультитаймфреймовый анализ, динамический стоп-лосс и подтверждение объемом, можно дополнительно повысить стабильность и прибыльность стратегии. В целом, это хорошо заложенная основа стратегии, которая при надлежащей оптимизации и управлении рисками может стать эффективным торговым инструментом.

- 1