Overview

This is a range breakout trading strategy based on the previous day's high and low points. The strategy seeks trading opportunities by identifying price breakouts or breakdowns beyond the previous day's high or low points, executing only one trade per breakout or breakdown direction. The strategy employs fixed 50-point take-profit and stop-loss settings and resets trade flags at the beginning of each trading day to ensure orderly trading. The core of this strategy is to capture single-direction price breakout movements within the day while controlling risk through strict trade management.

Strategy Principles

The core logic of the strategy includes the following aspects:

- Trade Signal Generation: The system determines the trading direction by checking whether the current closing price breaks through the previous day's high or low. When the price closes above the previous day's high, the system generates a long signal; when the price closes below the previous day's low, the system generates a short signal.

- Trade Frequency Control: The strategy uses flags to ensure only one trade per direction per day. This design prevents repeated trading in the same price area and reduces trading costs.

- Risk Management: Each trade has a fixed 50-point take-profit and stop-loss, providing symmetrical risk management that effectively controls single-trade risk.

- Daily Reset Mechanism: The system resets trade flags at the beginning of each trading day, preparing for new trading opportunities. This mechanism ensures the strategy can capture new trading opportunities.

Strategy Advantages

- Clear Trading Logic: The strategy is based on simple price breakout theory with clear trading rules that are easy to understand and execute.

- Strict Risk Control: Effectively controls risk for each trade through fixed take-profit and stop-loss points and single-direction trading limits.

- Prevents Overtrading: Allowing only one trade per direction per day helps avoid losses from frequent trading in choppy markets.

- High Automation: The strategy can be fully automated without human intervention.

- High Adaptability: The strategy can be applied to different market environments, performing particularly well in trending markets.

Risk Analysis

- False Breakout Risk: Markets may exhibit false breakouts leading to trading losses. Consider confirming with other technical indicators.

- Choppy Market Risk: Frequent breakouts and breakdowns in ranging markets may lead to consecutive stops. Can be improved by adding filtering conditions.

- Fixed Stop-Loss Risk: Fixed stop-loss points may not suit all market conditions and might trigger too early in highly volatile markets.

- Slippage Risk: During intense market volatility, actual stop-loss points may deviate from expected levels due to slippage.

Optimization Directions

- Dynamic Stop-Loss Setting: Adjust take-profit and stop-loss points dynamically based on market volatility (e.g., ATR indicator).

- Add Trend Filters: Incorporate trend indicators (such as moving averages or ADX) to filter trade signals.

- Optimize Breakout Confirmation: Add volume confirmation or other technical indicators to improve breakout reliability.

- Time Filtering: Add time filtering conditions to avoid trading during highly volatile periods.

- Position Management Optimization: Dynamically adjust position sizes based on market volatility and account risk tolerance.

Conclusion

This strategy is a classic trading system based on daily range breakouts, suitable for tracking single-direction market trends through strict trade management and risk control. While there are some inherent risks, the strategy's stability and profitability can be improved through reasonable optimization and enhancement. The key to success lies in properly handling false breakout risks, setting appropriate take-profit and stop-loss levels, and maintaining strategy adaptability across different market conditions.

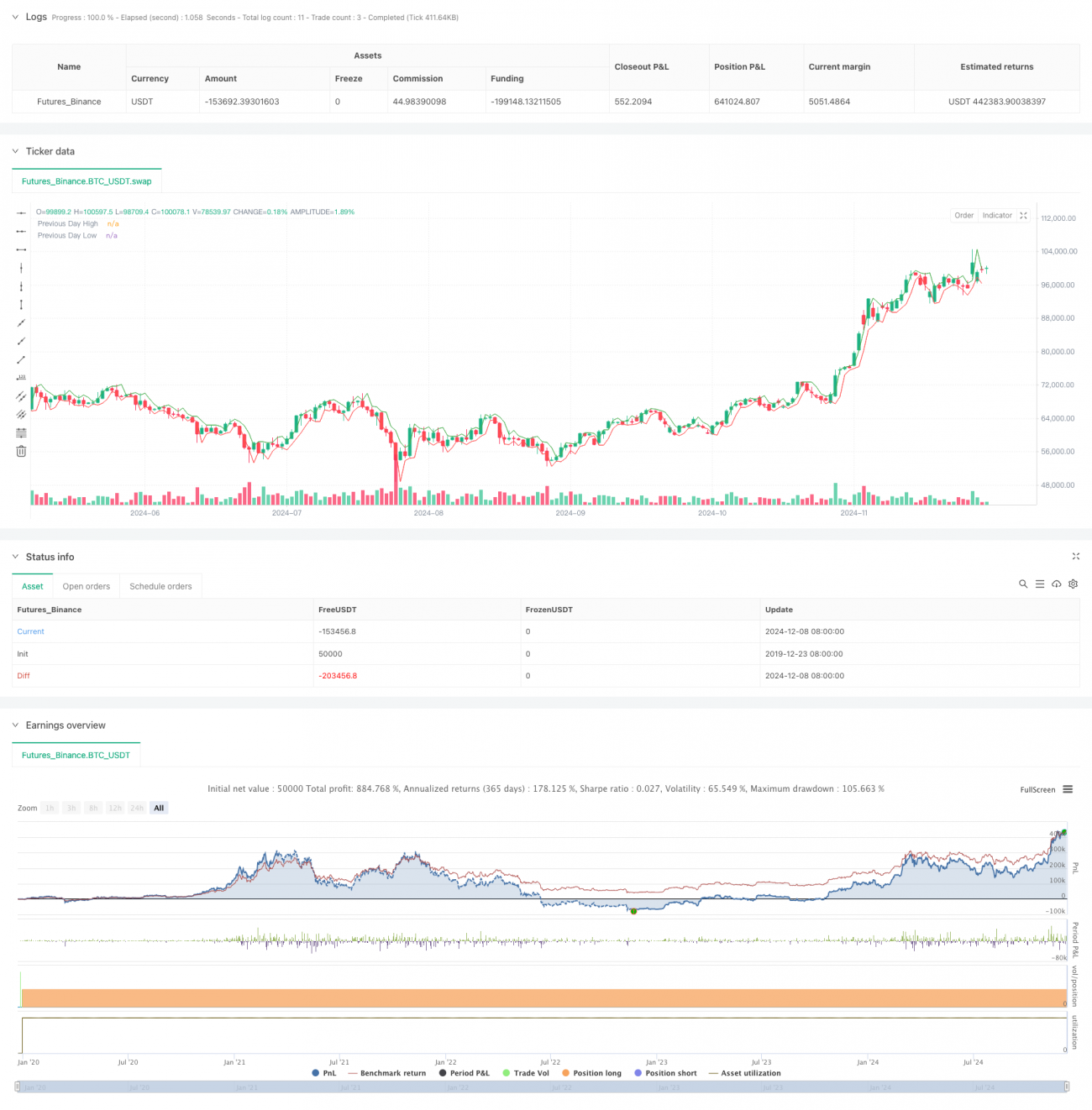

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("US 30 Daily Breakout Strategy (Single Trade Per Breakout/Breakdown, New York Time)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, trim_orders = true)

// Set pip size for US 30 (1 pip = 1 point)- 1