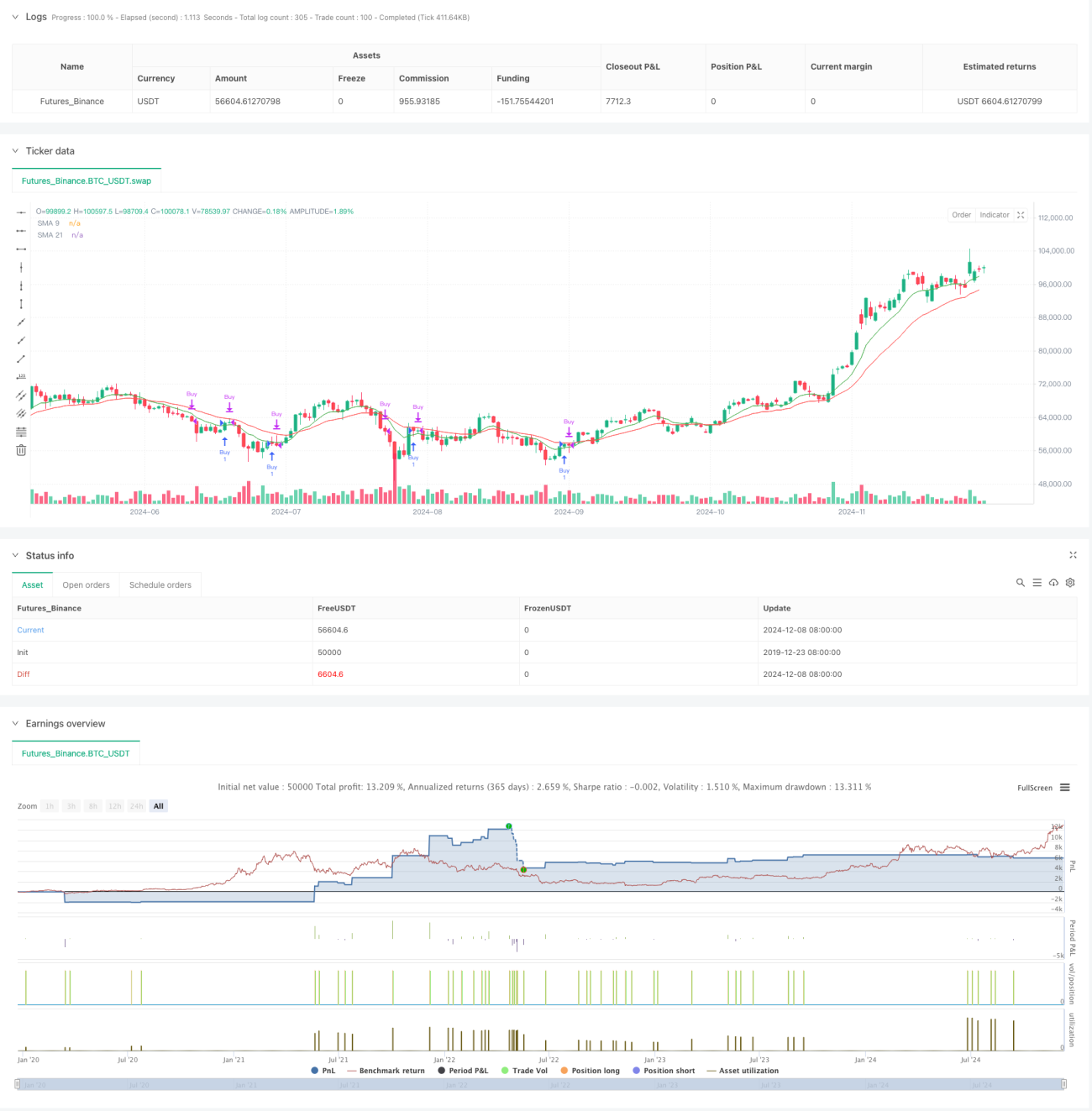

Стратегия динамических лимитных ордеров на основе комбинации индикаторов SMA-RSI-MACD

Обзор

Данная стратегия представляет собой торговую систему, объединяющую несколько технических индикаторов. Открытие позиций основано на тройном подтверждении сигналов: пересечение скользящих средних EMA, перепроданность по RSI и «золотое пересечение» MACD. Вход в рынок осуществляется через динамические лимитные ордера, а управление рисками реализовано за счёт множества механизмов выхода. В качестве основных трендовых индикаторов используются экспоненциальные скользящие средние (EMA) с периодами 9 и 21, а для фильтрации торговых сигналов применяются индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD). Риск контролируется с помощью заданного расстояния до лимитного ордера и фиксированных уровней тейк-профита и стоп-лосса в пунктах.

Принцип стратегии

Основная логика стратегии включает следующие ключевые части:

- Сигнал на вход активируется при пересечении 9-периодной EMA 21-периодной EMA снизу вверх.

- Цена входа устанавливается как лимитный ордер на заданное количество пунктов ниже 9-периодной EMA.

- Подтверждение сделки требует одновременного выполнения условий: RSI ниже заданного порога и «золотое пересечение» MACD.

- Сигналы на выход включают «мёртвое пересечение» MACD, фиксированные уровни тейк-профита и стоп-лосса, а также принудительное закрытие позиции на закрытии сессии.

- Торговое время ограничено: с 9:30 до 15:10.

Стратегия использует вход по лимитным ордерам, что позволяет открывать позиции по более выгодным ценам, а комбинация нескольких технических индикаторов повышает точность сделок.

Преимущества стратегии

- Механизм многократного подтверждения сигналов повышает надёжность сделок.

- Вход по лимитным ордерам позволяет получить лучшую цену исполнения.

- Фиксированные уровни тейк-профита и стоп-лосса упрощают управление рисками.

- Принудительное закрытие позиции в конце сессии позволяет избежать ночного риска.

- Ограничение торгового времени исключает волатильность открытия рынка.

- Индикатор EMA быстрее реагирует на тренд.

- Комбинация RSI и MACD помогает отсеивать ложные сигналы.

Риски стратегии

- Множественные подтверждения сигналов могут привести к пропуску части торговых возможностей.

- Лимитные ордера могут не исполниться из-за быстрого движения цены вверх.

- Фиксированный стоп-лосс в пунктах может привести к значительным убыткам в периоды высокой волатильности.

- Сигналы MACD могут отставать.

- Стратегия не учитывает влияние изменений рыночной волатильности.

- Оптимизация параметров может нести риск переобучения.

Направления оптимизации стратегии

- Внедрение адаптивных уровней стоп-лосса и тейк-профита, динамически изменяющихся в зависимости от рыночной волатильности.

- Добавление индикатора объёма как дополнительного подтверждающего сигнала.

- Рассмотреть возможность включения фильтра силы тренда.

- Оптимизировать метод расчёта расстояния до лимитного ордера, возможно, используя ATR для динамической настройки.

- Внедрить индикатор рыночных настроений для фильтрации неблагоприятных рыночных условий.

- Добавить механизм управления размером позиции, корректируя объём открываемой позиции в зависимости от силы сигнала.

Заключение

Это структурно целостная и логически ясная мультииндикаторная торговая стратегия. Тренд определяется с помощью системы скользящих средних, сигналы фильтруются через RSI и MACD, а риск контролируется лимитными ордерами и множественными механизмами выхода. К преимуществам стратегии относятся высокая надёжность сигналов и продуманное управление рисками, однако существуют такие недостатки, как запаздывание сигналов и необходимость оптимизации параметров. Внедрение динамической настройки параметров и дополнительных индикаторов открывает значительный потенциал для улучшения стратегии. Стратегия подходит для консервативных инвесторов в условиях чёткого тренда.

- 1