Стратегия динамического управления позицией на основе адаптивных полос Боллинджера

Обзор

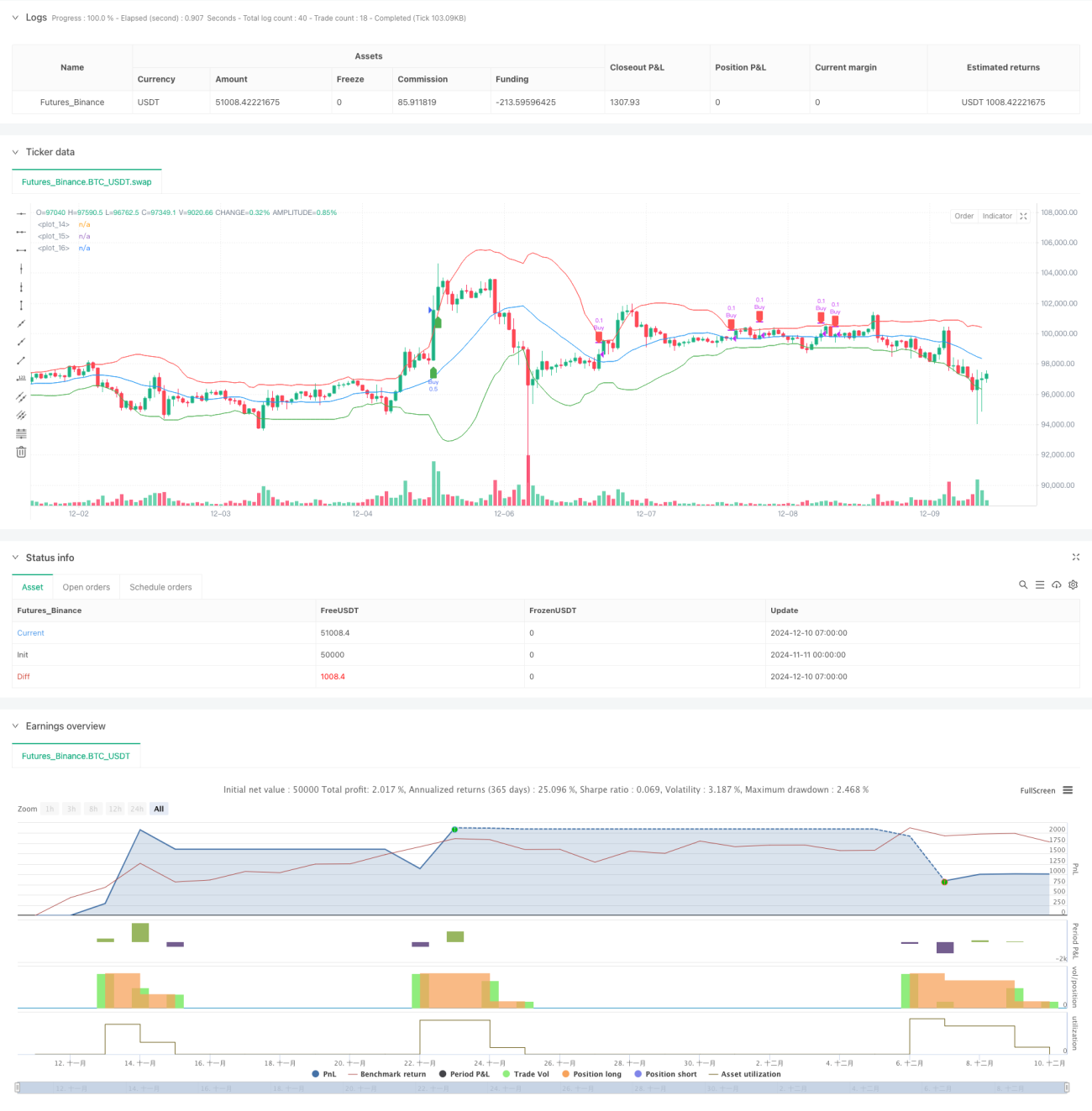

Данная стратегия представляет собой адаптивную торговую систему на основе полос Боллинджера, которая динамически отслеживает взаимосвязь цены с полосами для управления позицией. В качестве средней линии используется 20-дневная скользящая средняя, ширина канала – два стандартных отклонения. Сигналы на вход генерируются на основе подтверждения пробоя и временных периодов, что позволяет оптимально распределять капитал.

Принцип стратегии

Стратегия опирается на статистический принцип полос Боллинджера, удерживая колебания цены в пределах нормального распределения. Конкретно:

- Для построения средней линии полос используется 20-дневная простая скользящая средняя (SMA).

- Верхняя и нижняя границы задаются двумя стандартными отклонениями, формируя диапазон колебаний цены.

- При пробое цены на 5% выше верхней полосы или при нахождении цены выше верхней полосы в течение 1 часа открывается позиция на 50% капитала.

- При первом возврате к средней линии позиция сокращается на 10%, при пробое нижней полосы на 5% – на 50%.

- Риск контролируется путём поэтапного открытия и сокращения позиции, оптимизируя доходность.

Преимущества стратегии

- Сочетание следования тренду и возврата к среднему обеспечивает стабильность в различных рыночных условиях.

- Динамическое управление позицией позволяет избежать рисков чрезмерного удержания.

- Временное подтверждение отфильтровывает ложные пробои, повышая надёжность сделок.

- Поэтапное сокращение позиции позволяет зафиксировать часть прибыли, сохраняя потенциал роста.

- Логика стратегии проста и понятна, легко реализуема.

Риски стратегии

- На волатильных рынках может привести к частым сделкам, увеличивая торговые издержки.

- Фиксированные параметры полос Боллинджера могут не подходить для всех рыночных условий.

- Временной период подтверждения пробоя может привести к упущению важных торговых возможностей.

- Поэтапное сокращение позиции при сильном тренде может привести к преждевременному выходу из части позиции.

- Управление капиталом достаточно агрессивно, требует достаточного резерва средств.

Направления оптимизации стратегии

- Внедрение адаптивных параметров полос Боллинджера, динамически настраиваемых в зависимости от рыночной волатильности.

- Добавление индикатора объёма в качестве дополнительного подтверждения сигналов.

- Оптимизация системы управления позицией с корректировкой доли входного капитала в зависимости от силы тренда.

- Внедрение механизма стоп-лосса для эффективного контроля нисходящего риска.

- Рассмотрение возможности комбинирования с другими техническими индикаторами для повышения точности сигналов.

Заключение

Данная стратегия создаёт полноценную торговую систему на основе полос Боллинджера и анализа временных периодов, находя баланс между следованием тренду и контролем риска. Хотя есть пространство для оптимизации, общая концепция соответствует ключевым принципам количественной торговли и имеет практическую ценность. Инвесторам рекомендуется адаптировать стратегию под свою толерантность к риску и размер капитала при торговле на реальном рынке.

- 1