Адаптивная волатильность ATR Динамическая стоп-профит и стоп-лосс 15-минутная стратегия отслеживания тренда на графике, основанная на нескольких индикаторах

Обзор

Стратегия представляет собой коротколинейную торговую стратегию, разработанную специально для 15-минутных графиков, сочетающую в себе механизм отслеживания тенденций и подтверждения динамики, а также использование динамических стоп- и стоп-уровней, основанных на рыночной волатильности. Основная идея заключается в том, чтобы идентифицировать основные направления тренда с помощью EMA 50), подтвердить направление динамики с помощью столбцов MACD, отфильтровать перебои RSI и использовать индикатор ATR для установки стоп- и стоп-позиций в зависимости от динамики рынка.

Стратегический принцип

Принцип действия стратегии основан на взаимодействии нескольких технических показателей:

-

Выявление тенденцийИспользование 50-циклической скользящей средней индекса (EMA) в качестве основного индикатора тренда. Когда цена находится выше EMA, она идентифицируется как тенденция к росту; когда цена находится ниже EMA, она идентифицируется как тенденция к снижению.

-

Подтверждение двигателяПоложительная величина показывает динамику роста, отрицательная - динамику падения. Показатель рассчитывается из быстрой линии (12 циклов), медленной линии (26 циклов) и сигнальной линии (9 циклов).

-

Фильтр состояния рынка: с использованием относительно сильного индекса ((RSI) фильтрация условий перекупа и перепродажи. RSI в диапазоне 50-70 рассматривается как позитивный, но не чрезмерный перекуп, RSI в диапазоне 30-50 рассматривается как пониженный, но не чрезмерный перепродажа.

-

Управление рискамиДинамическая настройка стопов и остановок на основе среднего реального диапазона (ATR). Стоп-убытки устанавливаются в 1 раза ATR, а остановки - в 2 раза ATR, с возможностью корректировки в соответствии с личными предпочтениями риска.

Условия для участия в конкурсе:

- Многоголовый вход: цена выше EMA 50 + столбик MACD положительный + RSI выше 50, но ниже 70

- Пустой вход: цена ниже EMA 50 + столбик MACD отрицательный + RSI ниже 50, но выше 30

Такое многоуровневое сочетание условий обеспечивает качество торговых сигналов и эффективно уменьшает ошибочные сигналы.

Стратегические преимущества

При глубоком анализе кода выявлено несколько существенных преимуществ:

-

Механизм многократного подтверждения: объединяет три измерения тренда, динамики и показателей перекупа и перепродажи, создает механизм многократного подтверждения, уменьшает ложные сигналы и повышает точность торгов.

-

Приспособность к управлению рискамиПрименение ATR для динамической корректировки уровней стоп- и стоп-стопов, позволяя стратегии адаптироваться к различным рыночным волатильностям, автоматически расширяя пределы стоп-стопов в высоко волатильных рынках и сужая пределы стоп-стопов в низко волатильных рынках.

-

Ясная логика сделкиУсловия входа и выхода четко определены, без субъективных суждений, легко выполняются и отслеживаются.

-

Гибкая настройка параметровВсе ключевые параметры, включая длину EMA, MACD, RSI и ATR, могут быть настроены так, чтобы стратегия могла быть адаптирована к различным рыночным условиям и индивидуальным стилям торговли.

-

Визуализация торговых сигналов: В коде содержится функция визуализации сигнала, которая визуально отображает точки входа в график, что помогает понять и оптимизировать стратегию.

-

Риск-прибыль относительно фиксированныхУстановка стоп-стоп в два раза превышает убыток, обеспечивая благоприятный риск-прибыль, что способствует долгосрочной прибыльности.

Стратегический риск

Несмотря на разумную конструкцию, существуют следующие потенциальные риски:

-

Неудачи на рынке: В условиях поперечного колебания рынка стратегия может вызывать многократные ошибочные сигналы, приводящие к последовательным убыткам. Решение заключается в добавлении дополнительных условий фильтрации рынка колебаний или приостановке торговли во время очевидного колебания.

-

Риск ложного проникновения: Быстрое падение после кратковременного прорыва цены через EMA может вызвать ошибочный сигнал. Можно рассмотреть возможность увеличения подтверждающего цикла или комбинированного индикатора оборота для фильтрации ложных прорывов.

-

Ограничения фиксированного ATR: Хотя ATR может адаптироваться к изменению волатильности, фиксированный множитель может быть слишком большим или слишком маленьким в определенных рыночных условиях. Решение состоит в том, чтобы динамически корректировать множитель ATR на основе исторических колебаний.

-

Оптимизация параметров для риска пересочетания: чрезмерная оптимизация параметров показателей может привести к тому, что стратегия будет хорошо работать в исторических данных, но не будет работать в реальном мире. Рекомендуется использовать пошаговую оптимизацию и проверку вперед, чтобы снизить этот риск.

-

Экстремальные рыночные рискиВ случае резких рыночных колебаний или взлетов, остановка может не выполняться в соответствии с ожиданиями, что приводит к неожиданным потерям. В качестве дополнительной защиты можно рассмотреть возможность установки максимальной суммы остановки.

Направление оптимизации стратегии

Анализ кода показал следующие возможные направления оптимизации:

-

Условия фильтрации времени: учитывая активность рынка, можно добавить временный фильтр, торговать только в определенные периоды времени, избегая периодов низкой ликвидности или высокой волатильности.

-

Интегрированное подтверждение объема: текущая стратегия основана только на ценовом показателе, можно добавить показатель объема сделок в качестве дополнительного подтверждения, улучшить качество сигнала. Конкретно можно добавить логику сравнения объема сделок с его движущейся средней.

-

Динамическая коррекция ATRATR: автоматически корректирует стопы и остановки ATR на основе исторической волатильности рынка, увеличивая их во время высокой волатильности и уменьшая их во время низкой волатильности. Это может быть достигнуто путем расчета показателей волатильности (например, стандартной разницы в реальном диапазоне в день).

-

Присоединяйтесь к фильтру интенсивности тренда: Используйте индикаторы силы тренда, такие как ADX, торгуйте только тогда, когда тренд ясен, чтобы избежать ошибочных сигналов о колебаниях рынка. Способ реализации - увеличение условного суждения ADX.

-

Введение стоп-убытков: текущая стратегия использует фиксированный стоп, можно рассмотреть реализацию мобильного стопа на основе ATR, чтобы заблокировать часть прибыли. Для этого необходимо изменить стратегию.

-

Механизм распределения прибылиУчитывать поэтапную прибыль, например, достижение 50% позиции при 1xATR и оставшихся позиций при 2xATR, повышение общей прибыльности. Это требует изменения в части исполнения сделки, чтобы реализовать функцию частичного устранения.

Подвести итог

Стратегия отслеживания трендов на 15-минутных графиках является хорошо продуманной системой коротких линий торговли, обеспечивающей высококачественный входный сигнал с помощью комбинации EMA, MACD и RSI, а также использующей ATR для реализации динамического управления рисками. Эта стратегия особенно подходит для рыночных условий с четкой тенденцией и хорошо адаптируется к быстро меняющимся торговым видам.

Ключевые преимущества стратегии заключаются в наличии многократных механизмов подтверждения и самостоятельного управления рисками, в основном ограничивающимися сложными задачами оптимизации параметров и динамики рынка. С помощью внедрения оптимизационных мер, таких как подтверждение объема оборота, фильтрация силы тренда и коррекция динамических параметров, можно еще больше повысить стабильность и прибыльность стратегии.

Для трейдеров это логически ясная, легко понятная и реализуемая стратегическая структура, которая служит хорошей основой для построения индивидуальной торговой системы. Тем не менее, любая стратегия должна быть тщательно протестирована задним ходом и вперед перед ее применением на рынке, а также должным образом адаптирована в соответствии с индивидуальной рискованностью и рыночной обстановкой.

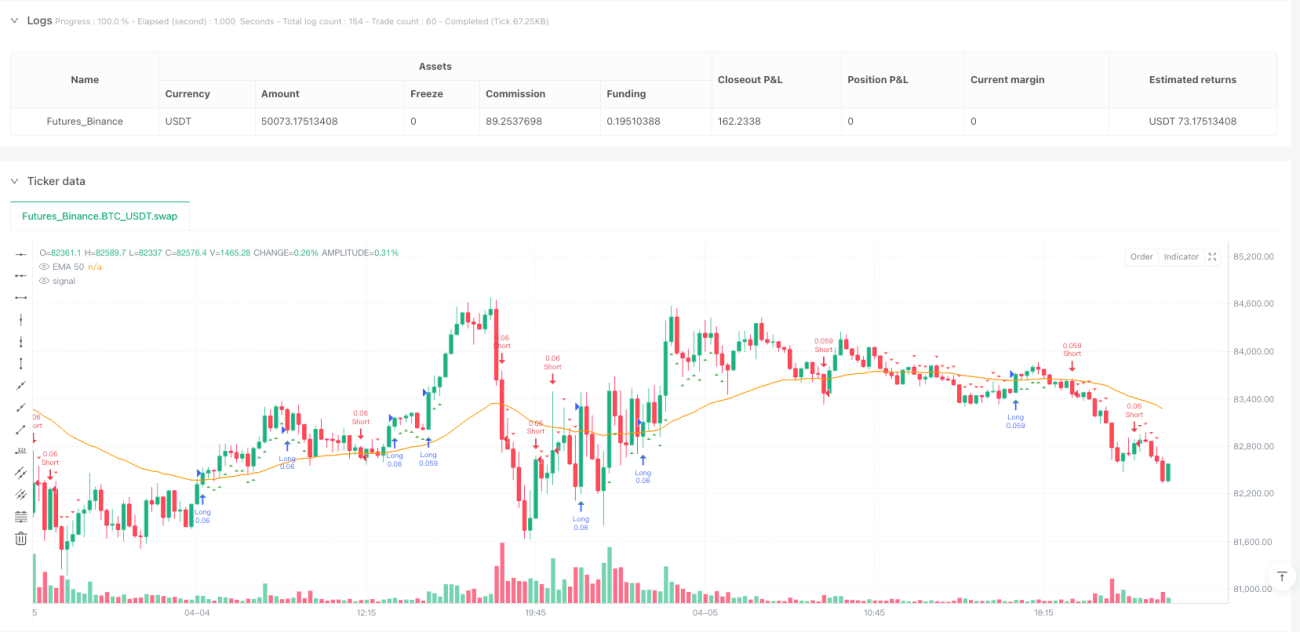

/*backtest

start: 2025-04-02 00:00:00

end: 2025-04-06 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping 15min: EMA + MACD + RSI + ATR-based SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTURI ===- 1