Измерение расстояния технического индикатора и гибридная количественная торговая стратегия разворота MACD

Обзор стратегии

Эта стратегия представляет собой гибридный количественный метод торговли, который сочетает в себе измерение расстояния между техническими показателями и обратный сигнал MACD. Он образует комбинированную стратегию, которая позволяет одновременно улавливать динамику тенденции и идентифицировать потенциальный обратный сигнал, рассчитывая расстояние между текущим состоянием рынка и заранее определенным центром быка и медведя, а также сочетает в себе перекрестные сигналы MACD.

Стратегический принцип

Основные принципы этой стратегии основаны на двух основных механизмах:

-

Механизм измерения расстоянияВ то же время, предусматривается два центральных вектора для бычьего рынка и медвежьего рынка, которые представляют собой идеальное состояние рынка во время восходящего и нисходящего трендов соответственно. С помощью расчета расстояния в несколько еврометров между вектором текущего состояния рынка и этими двумя центральными векторами стратегия может определить, какое состояние рынка ближе к текущему состоянию.

-

Механизм перекрестного сигнализации MACDВ качестве второго уровня подтверждения, стратегия использует перекрестные сигналы MACD-индикатора для определения динамики рынка. В MACD-линии прохождение сигнальной линии рассматривается как сигнал покупки, а в MACD-линии прохождение сигнальной линии рассматривается как сигнал продажи.

Сочетание этих двух механизмов образует систему двойного подтверждения: с одной стороны, измерение общего тренда рынка с помощью измерения расстояния, с другой стороны, кратковременное изменение динамики с помощью перекрестного MACD. Стратегия может использовать как совместное подтверждение обоих механизмов (установление расстояния и MACD дают одни и те же сигналы одновременно), так и торговать на основе сигналов, генерируемых независимо от любого механизма, увеличивая разнообразие сигналов и частоту возможности захвата.

Стратегические преимущества

-

Оценка состояния многомерного рынкаС помощью комбинирования нескольких технических показателей в характеристические векторы, стратегия позволяет оценивать состояние рынка с нескольких измерений, а не полагаться только на один показатель, что снижает риск ложных сигналов.

-

Гибкий механизм генерации сигналаСтратегия использует одновременно измерение расстояния и перекрестный механизм MACD для генерирования сигналов, позволяющих одновременно улавливать постоянную динамику в трендовых ситуациях и своевременно обнаруживать потенциальные точки переворота.

-

Объективность математических моделейЭвклидный расчет дает объективный, математический способ оценки состояния рынка, уменьшая влияние субъективных факторов.

-

Автоматическая ликвидацияСтратегия автоматически устраняет позиции в противоположном направлении при появлении новых сигналов, что помогает своевременно прекратить убытки и переключить позиции в сторону быстро меняющегося рынка.

-

Мониторинг производительности: Встроенная функция отслеживания и отображения прибыли и убытка от торгов, позволяющая в режиме реального времени оценивать эффективность стратегии и вносить необходимые коррективы в параметры.

Стратегический риск

-

Риск чувствительности параметра: Показатели, такие как EMA, RSI и MACD, используемые в стратегии, зависят от конкретных параметров. Если эти параметры не подходят для текущих рыночных условий, это может привести к появлению ошибочных сигналов. Решение заключается в том, чтобы найти оптимальную комбинацию параметров путем отслеживания и периодически переоценивать эффективность параметров.

-

Риски чрезмерной торговлиПоскольку стратегия может создавать сигналы независимо на основе двух различных механизмов, в более волатильных рынках может быть создано слишком много торговых сигналов, что увеличивает затраты на торговлю. Можно уменьшить ненужные сделки, добавив механизм фильтрации сигналов или изменив логику генерации сигналов.

-

Конфликты между тенденциями и обратным суждениемВ некоторых рыночных условиях измерение расстояния и сигналы MACD могут давать противоречивые указания, вызывая несовместимость в действиях стратегии. Рекомендуется создать четкие правила приоритета сигнала или ввести дополнительные механизмы подтверждения.

-

Статичность центральной точки: Часть параметров центральной точки в текущей стратегии является статической (например, значение RSI), и она может не адаптироваться ко всем рыночным условиям. Можно рассмотреть возможность введения механизма адаптации, который динамически корректирует положение центральной точки в зависимости от исторических данных.

-

Ограничения единой временной рамки: Стратегия работает только в одном временном раме и может пропустить важные сигналы более крупных или меньших временных рамок. Рассмотрение расширения на многократные временные рамки стратегии может повысить надежность сигнала.

Направление оптимизации стратегии

-

Приспособность к проектированию центральной точкиНапример, можно использовать данные за последние N циклов для определения идеального состояния бычьих и медвежьих рынков, позволяя центральным точкам автоматически адаптироваться к рыночным условиям.

-

Приоритет сигналов и механизм фильтрацииВнедрение системы приоритета сигналов, основанной на рыночной среде, например, приоритета обратного сигнала в среде высокой волатильности, приоритета дальномерного сигнала в среде с заметной тенденцией низкой волатильности. В то же время, можно добавить фильтры сигналов, основанные на волатильности или количестве сделок, чтобы уменьшить шумные сигналы.

-

Механизмы сдерживания убытков и прибылиПри отсутствии четкого установления стоп-стоп и прибыльных целей в текущей стратегии можно добавить механизм стоп-стоп на основе ATR или фиксированного процента, а также установление прибыльных целей на основе уровня поддержки/сопротивления или коэффициента возврата риска.

-

Интеграция многовременного анализаИнтеграция информации о тенденциях более крупных временных рамок в текущую стратегию, например, выполнение торговых сигналов на часовом уровне только в том случае, если тенденция на солнечной линии совпадает, для повышения надежности сигналов.

-

Динамическая настройка на вес: Динамическое распределение веса для различных показателей в характеристических векторах, автоматическая корректировка их влияния в зависимости от прогнозируемой способности каждого показателя в различных рыночных условиях, повышение точности расчетного расстояния.

-

Машинное обучениеМожно рассмотреть возможность внедрения простых алгоритмов машинного обучения для оптимизации расположения центральных точек или весовых характеристик, или даже использовать кластерные алгоритмы для автоматического обнаружения центральных точек в нескольких состояниях рынка, а не только в двух состояниях простых быков и медведей.

Подвести итог

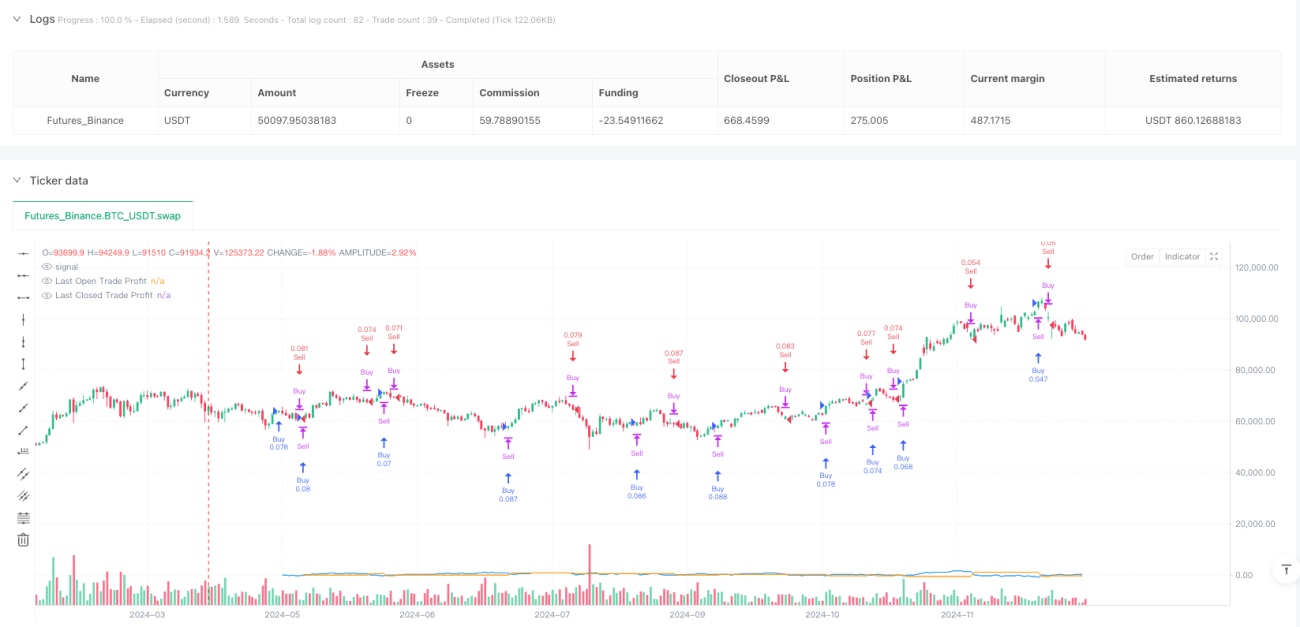

Стратегия количественного трейдинга с использованием измерения расстояния между техническими индикаторами и MACD-обратным поворотом - это инновационный метод количественного трейдинга, который объединяет несколько обычно используемых технических показателей в единую систему оценки состояния рынка с использованием технологии расстояния между эклитрами, а также в сочетании с перекрестным сигналом MACD в виде механизма двойного подтверждения. Этот метод позволяет зафиксировать динамику в продолжающихся тенденциях и идентифицировать потенциальные рыночные переломы.

Ключевые преимущества этой стратегии заключаются в ее способности к оценке многомерных рынков и объективности математических моделей, но она также подвержена рискам, таким как чувствительность к параметрам, чрезмерная торговля и конфликт сигналов. Существует большой простор для оптимизации и улучшения стратегии путем внедрения адаптивного централизованного дизайна, оптимизации системы приоритета сигналов, увеличения механизмов остановки, интеграции многовременного анализа и применения технологий машинного обучения.

Эта стратегия, объединяющая традиционные методы технического анализа с математическими моделями, представляет собой новое направление, которое стоит изучить для количественных трейдеров, особенно для тех, кто хочет повысить объективность торговых решений, сохраняя при этом объяснимость стратегии.

/*backtest

start: 2024-04-15 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bysq-Distance Reversal Entry - BTCUSDT (v6)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, margin_long=0, margin_short=0)

// ========== FEATURE ENGINEERING ==========- 1