Стратегия следования за трендом композитного индекса волатильности и объема

Обзор

Стратегия отслеживания трендов в сочетании с волатильностью и волатильностью является количественной торговой системой, основанной на взаимосвязи объема сделок с волатильностью цен. Стратегия создает комплексный индекс для захвата изменений в динамике рынка путем вычисления взаимосвязи объема сделок с волатильностью цен и в сочетании с кратковременным и долгосрочным перекрестным подтверждением направления тенденции. Ее ядро заключается в выявлении ключевых рыночных поворотных точек, когда объем сделок необычно увеличивается и сопровождается расширением ценовых колебаний, а также в управлении рисками и целевыми прибылями с использованием коэффициента Fibonacci.

Стратегический принцип

Основная вычислительная логика стратегии включает в себя следующие ключевые шаги:

-

Анализ объемов сделок: вычислить средний объем торгов с помощью простого скользящего среднего ((SMA)) и сравнить текущий объем с средним значением, получив процентный показатель ((vol_percent = volume / vol_ma * 100) }}.

-

Расчет волатильности: Количественная волатильность цены, рассчитанная на основе соотношения K-линейной динамики к цене закрытия ((volatility = (high - low) / close * 100) }}.

-

Комбинированные индексыПроцент торгового объема, умноженный на уровень волатильности, создает комплексный показатель, который одновременно отражает двойную аномалию количества сделок и колебаний цен.

-

Система равнолинейности: вычислить кратковременные и долгосрочные скользящие средние для комбинированных индексов и применить увеличение чувствительности для повышения чувствительности сигнала.

-

Динамическая убыль: создание динамических фильтрующих значений для фильтрации рынка шума путем умножения долгосрочной средней линией на пороговое увеличение.

-

Формовознание: Анализ корня K-линии lookback_bars для обнаружения определенных моделей реверсивной формы, например, для сигнализации, когда индекс волатильности имеет определенную тенденцию изменения, и ценовая форма соответствует условиям реверсии.

-

Появление сигнала:

- Многосигнальный: возникает, когда краткосрочный индекс проходит через долгосрочную среднюю линию на средней линии, а комплексный индекс прорывает динамический порог, одновременно удовлетворяя условию обратной формы.

- Сигнал пустоты: возникает, когда краткосрочный индекс проходит долгосрочную среднюю линию ниже средней, а комплексный индекс переходит динамический порог и одновременно удовлетворяет условию обратной формы.

- Реверсионный режим: при включении реверсионной стратегии, сигнал "делай" может быть преобразован в сигнал "делай" для использования в операциях по наращиванию позиций в трендовых ситуациях.

-

Управление рискамиАвтоматическая установка стоп-/стоп-/стоп-профитов на основе коэффициента Фибоначчи, расчетная на основе форм-массовых колебаний, чтобы обеспечить разумную установку риска-прибыли.

Стратегические преимущества

-

Преимущества комплексных показателейС помощью объединения объема сделок с волатильностью, стратегия позволяет более полно отслеживать необычно активные моменты рынка, избегая возможного заблуждения, вызванного одним показателем.

-

Динамическая адаптация: использование динамического механизма снижения порога ((index_threshold_magnification_auto), позволяющего стратегии адаптироваться к волатильным характеристикам в различных рыночных условиях, уменьшая ошибочные сигналы.

-

Механизм подтверждения формы: Ретроанализ K-линейной формы с помощью параметра lookback_bars, увеличение надежности сигнала, не только зависимость от перекрестных показателей, но и требование ценовой формы, что значительно снижает риск ложного прорыва.

-

Гибкая модель стратегии: с помощью параметра reversal_s можно переключаться между отслеживанием тенденций и обратными стратегиями, что позволяет системе адаптироваться к различным рыночным условиям и потребностям торговли.

-

Систематическое управление рискамиСтойко-стоп-лосс механизм, основанный на уровне Фибоначчи, позволяет автоматически корректировать параметры риска в зависимости от фактической величины колебаний рынка, избегая неприемлемости, которую могут вызвать фиксированные пункты.

-

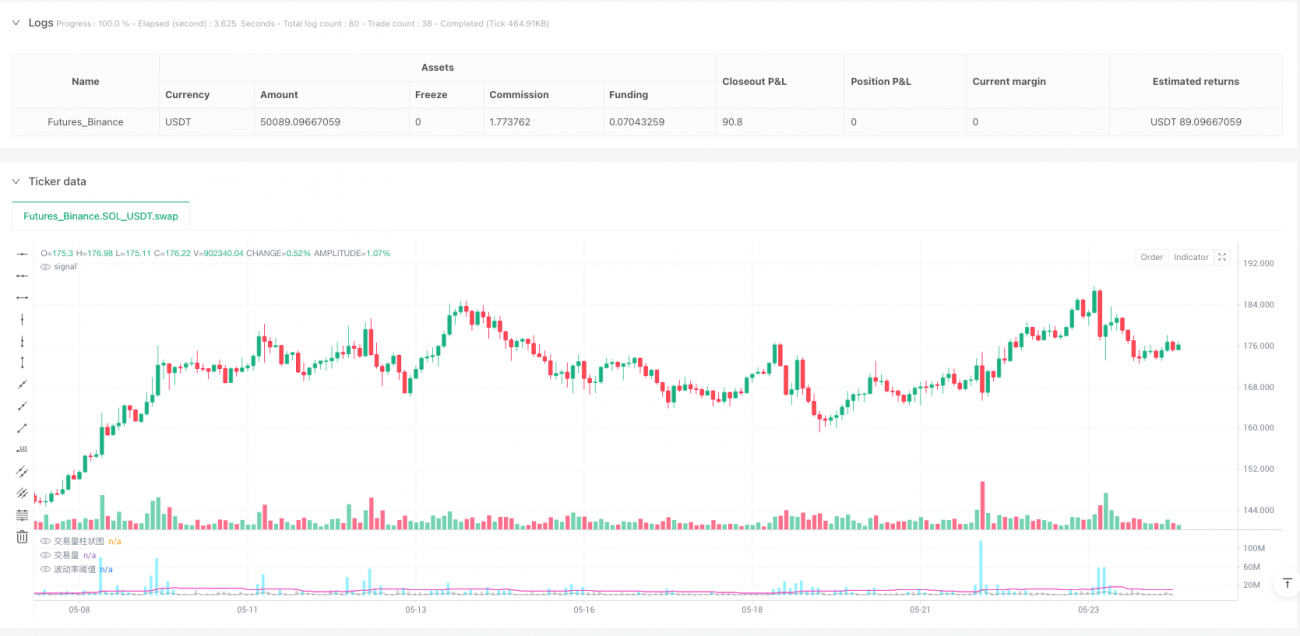

Интуитивная визуализацияСтратегия: обеспечивает визуальное отображение столбцов объема торгов и кривой индикатора, четко и интуитивно отображает торговые сигналы, что позволяет трейдерам понимать состояние рынка и принимать решения.

-

Настройка параметров: предоставляет множество регулируемых параметров (vol_length, index_short_length, index_long_length и т. д.), позволяя трейдерам настраивать настройки в соответствии с различными рыночными характеристиками и личными предпочтениями в отношении риска.

Стратегический риск

-

Риск чувствительности параметраЭта стратегия зависит от множества параметров, таких как средняя длина линии объема торгов (vol_length), средняя длина линии индекса (index_short_length, index_long_length) и т. д. Неправильный выбор параметров может привести к чрезмерному сжатию или задержке сигнала.

Решение: оптимизируйте историческую обратную связь, найдите комбинацию параметров, которые будут стабильно работать в разных рыночных условиях, избегайте чрезмерной оптимизации данных за определенный период. -

Риск ложного проникновенияХотя в стратегии есть механизм динамического фильтрации отступлений, в условиях высокой волатильности рынка возможен быстрый спад индекса после кратковременного прорыва отступлений.

Решение: увеличение цикла подтверждения сигнала или многократное подтверждение в сочетании с другими техническими показателями (например, RSI, MACD), повышая надежность сигнала. -

Недостаточный риск при остановкеВ то же время, в некоторых странах, например, в Китае, в некоторых странах, например, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае.

Решение: увеличение максимального ограничения стоп-процента или динамическая корректировка параметров stopLossFib в соответствии с исторической волатильностью, чтобы обеспечить контроль риска в пределах приемлемого диапазона. -

Риск ошибок в оценке трендовВ результате, в некоторых странах наблюдается повышенная вероятность того, что криптовалюты будут пересекаться, что может привести к чрезмерной торговле.

Решение: введение индикатора интенсивности тренда (например, ADX) для фильтрации сигналов слабых трендовых рынков или увеличение условий для ограничения частоты торгов. -

Риск ликвидностиСтратегия чувствительна к изменениям объема торговли и может создавать ошибочные сигналы или иметь проблемы со скольжением на низколиквидном рынке.

Решение: добавление минимальных условий по обесценению объема торговли, чтобы избежать торговли в условиях низкой ликвидности, или корректировка чувствительности индекса (index_magnification) для снижения реакции на незначительные колебания. -

Риск возникновения вне периода отсчетаВ то же время, по мнению экспертов, в будущем изменение рыночных условий может привести к снижению эффективности стратегии.

Решение: Используйте методы экспроприации и прогрессивного тестирования, регулярно переоценивайте и корректируйте параметры стратегии, чтобы сохранить адаптивность стратегии.

Направление оптимизации стратегии

-

Механизм подтверждения многовременных цикловВ настоящее время стратегия работает только в течение одного временного цикла, можно ввести многовременную аналитическую структуру, которая требует, чтобы направление тренда в более высоких временных периодах соответствовало торговым сигналам, что повышает выигрышную вероятность. Таким образом, можно избежать обратной операции с большими тенденциями и снизить риск "подавления".

-

Классификация состояния рынкаНапример, можно оценить состояние рынка с помощью ATR или индикатора волатильности, повысить требования к отметке в условиях высокой волатильности и ослабить условия в условиях низкой волатильности.

-

Параметры оптимизации машинного обученияВнедрение алгоритмов машинного обучения для динамической оптимизации параметров стратегии, например, использование генетических алгоритмов или методов усиленного обучения для поиска оптимальной комбинации параметров, чтобы стратегия могла самостоятельно адаптироваться к изменениям рынка.

-

Интеграция эмоциональных показателейИнтеграция индикаторов рыночной сентиментальности (например, VIX, денежные потоки и т. д.) в логику генерирования сигналов, повышение предсказуемости рыночных поворотных точек. Рыночная сентиментальность обычно опережает изменения цен, в сочетании с индикаторами настроения может заранее улавливать сигналы рыночных поворотных точек.

-

Оптимизация стратегии сдерживания: реализация механизма блокировки партий, прибыль в партиях в соответствии с последовательностью Фибоначчи, что позволяет как блокировать часть прибыли, так и позволяет оставшимся позициям в полной мере пользоваться доходом от тренда. Например, можно установить позиции с определенной пропорцией устранения позиций на уровне 0,382, 0,618, 1,0 и 1,618 соответственно.

-

Расчет стоимости сделкиВ текущей стратегии не учитываются затраты на транзакции, но логика расчета затрат на транзакции может быть добавлена, чтобы гарантировать, что ожидаемый доход от сигналов превышает затраты на транзакции и избежать ухудшения стоимости, вызванного частыми небольшими сделками.

-

Управление рискованными позициямиДобавление модуля управления динамическими позициями для автоматического расчета оптимального размера позиции на основе исторической волатильности, текущей сигнала и рисковой устойчивости счета, что позволяет более научному управлению деньгами.

-

Фильтр релевантности: в сценариях с многочисленными активами, добавление модуля анализа корреляции, избежание одновременного создания однонаправленных позиций на несколько высоко коррелирующих активов, снижение системного риска.

Подвести итог

Стратегия отслеживания тенденций в индексе волатильности и объема сделок создает количественную торговую систему, способную улавливать изменения в динамике рынка, путем инновационного сочетания показателей объема сделок и волатильности цен. Стратегия отлично справляется с выявлением потенциальных поворотных точек и подтверждением тенденций, а также обеспечивает гибкий механизм исполнения сделок с помощью управления стоп-лосками и опциональной реверсивной модели Fibonacci.

Ключевое преимущество стратегии заключается в ее комплексной системе показателей и динамической адаптивности, позволяющей идентифицировать высококачественные торговые возможности в различных рыночных условиях. Однако пользователям необходимо быть бдительными к потенциальным рискам, таким как чувствительность параметров, ложные прорывы и ошибки в оценке тенденций, а также дополнительно повышать стабильность и адаптивность стратегии с помощью подтверждения состояния рынка, классификации состояния рынка, оптимизации машинного обучения и т. Д.

С разумной настройкой параметров и постоянной оптимизацией эта стратегия может стать мощным оружием в инструментарии трейдера, особенно подходящим для поиска аномальных рыночных поворотных точек, где объемы торговли синхронизируются с ценовыми колебаниями, и помогает трейдеру ухватиться за ключевые торговые возможности в сложных переменных рынках.

- 1