Стратегия торговли по тренду Heiken Asch ATR Trailing Stop с адаптивной волатильностью

Обзор

Стратегия ATR для отслеживания трендов с учетом убытков является систематизированным методом торговли, разработанным специально для идентификации тенденций на финансовых рынках и управления рисками. Стратегия основана на графических технологиях Heikin Ashi для фильтрации рыночного шума, в сочетании с системой отслеживания убытков с динамической корректировкой средней реальной величины ATR для создания торговых сигналов через пересечение EMA с перемещающейся средней EMA.

Стратегический принцип

Основные принципы стратегии основаны на взаимодействии нескольких ключевых технологических компонентов:

-

Карта Хайкена-АхитаСтратегия предлагает три различных модели вычислений Хайкен-Аши: 1) ручное вычисление, 2) встроенную функцию TradingView и 3) регулярную диаграмму, чтобы уменьшить краткосрочный шум рынка и подчеркнуть потенциальное направление тренда. 2) ручное вычисление обеспечивает наиболее прозрачные и надежные результаты, а встроенная функция использует подтвержденные исторические столбцы для предотвращения перекрашивания.

-

ATR следит за механизмом остановки убытков: средняя реальная волнообразность (ATR) в качестве динамического показателя волатильности рынка, в сочетании с пользовательскими параметрами (критические значения и ATR-циклы) для калибровки чувствительности отслеживания остановок, что позволяет адаптироваться к различным волатильным условиям рынка. Этот механизм предназначен для обеспечения динамических точек выхода, защиты капитала и блокировки прибыли в процессе развития тенденции.

-

EMA перекрестный сигнал: Входные и выходные сигналы производятся взаимодействием цены Хайкен Аши и EMA. Крейсовые события между этими двумя компонентами используются для объективного распознавания динамических сдвигов и подачи потенциальных многоугольных входных или выходных сигналов.

-

Строгое внедрение стоп-лома: Стратегия включает в себя опциональную функцию остановки, которая может быть настроена как процент от цены входа или фиксированная точка отклонения. Важно отметить, что остановка выполняется на основе реальной рыночной цены, а не синтетических цен на Хайкен, что гарантирует управление рисками на основе фактической рыночной ликвидности и уровня цен.

-

Отзывные протоколы: Политика выполнена в виде реалистичной ретроспекции, использует fill_orders_on_standard_ohlc=true для моделирования исполнения заказов по стандартной цене OHLC и включает в себя настраиваемый фильтр даты для определения конкретного исторического периода для оценки производительности

-

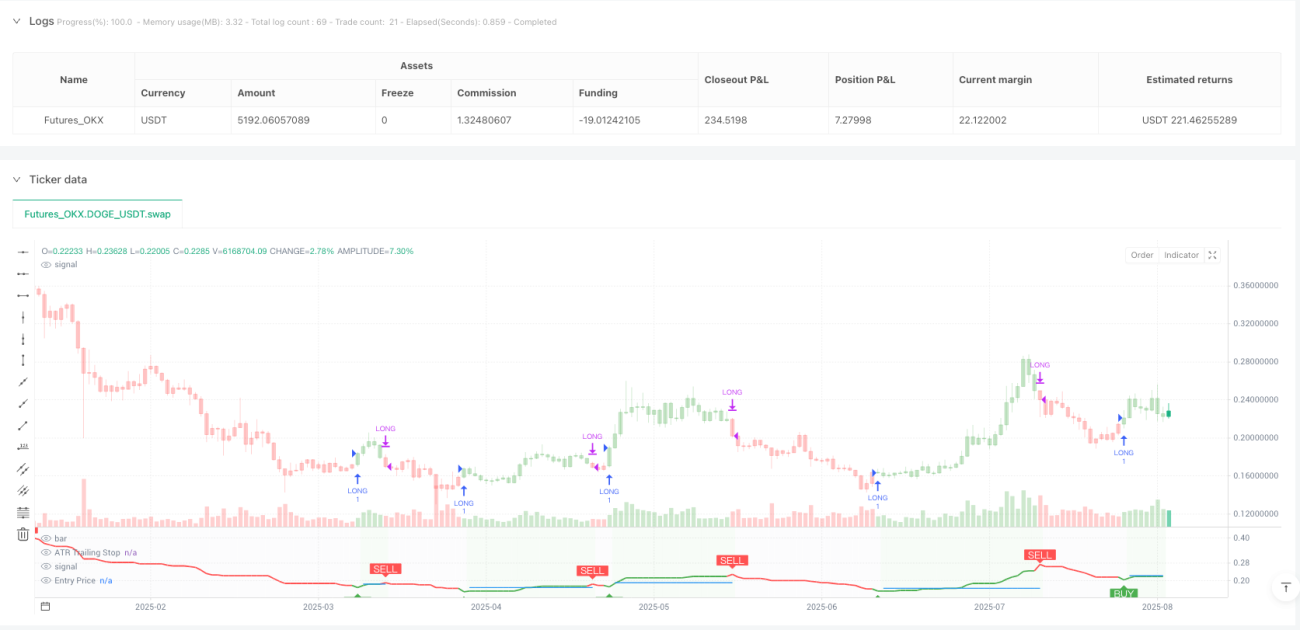

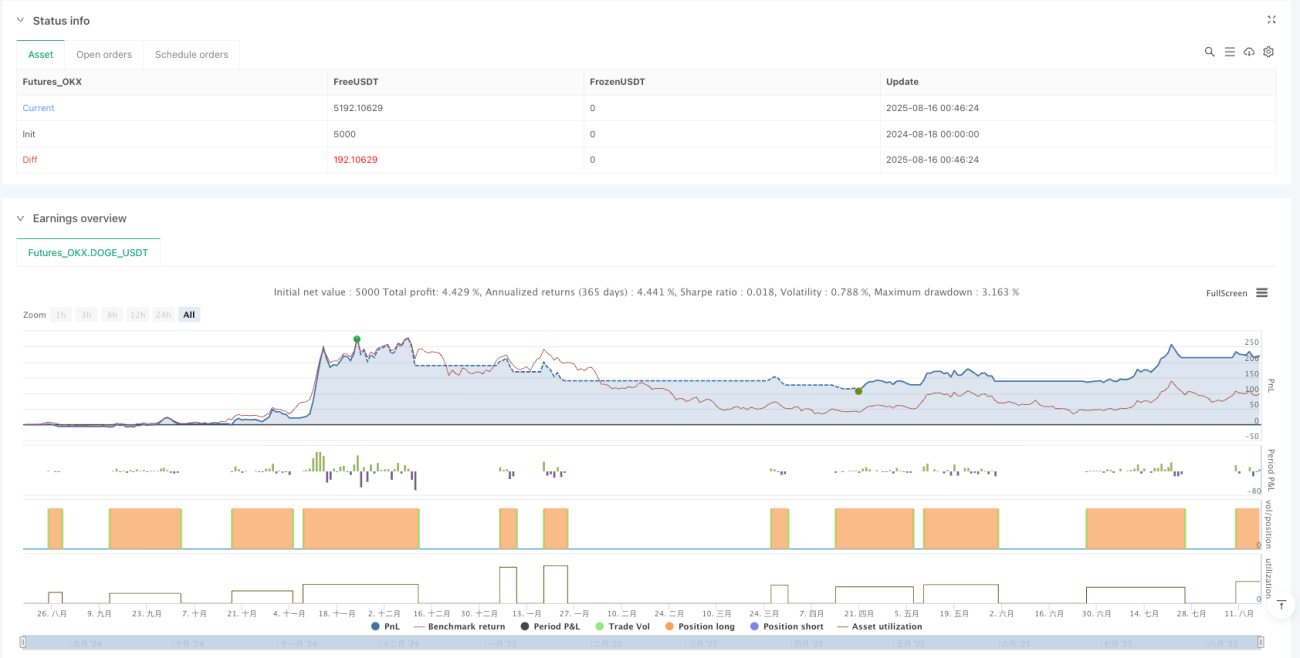

Визуализация данныхСценарий предоставляет сигналы покупки/продажи, графические наложения ATR для отслеживания остановок и убыточных уровней, а также информационные таблицы, отображающие в режиме реального времени параметры стратегии, состояние текущей позиции, направление тренда и ключевые уровни цен.

Стратегические преимущества

-

Мощность фильтрации шумаТехнология Хайкена Ахита эффективно фильтрует краткосрочный рыночный шум, помогая трейдерам сосредоточиться на более важных рыночных тенденциях и уменьшить ложные сигналы.

-

Динамическое управление рискамиATR-основанный механизм отслеживания убытков может автоматически корректироваться в зависимости от волатильности рынка, обеспечивая более мягкий стоп при усилении волатильности, ужесточая защиту при ослаблении волатильности и оптимизируя коэффициент возврата риска.

-

Объективные сигналы входа и выхода: Сигналы, сгенерированные через EMA, устраняют субъективные суждения, делают торговые решения более систематизированными и повторяемыми, помогают поддерживать эмоциональную дисциплину.

-

Исполнение реальных рыночных ценСтратегия: использование реальной рыночной цены (а не синтетической цены Хайкен Аши) в отсчете для выполнения сделок и остановок, предоставляя более точные результаты отсчета, более близкие к реальной торговой среде.

-

Визуальная обратная связь и мониторингИнтегрированные информационные таблицы и визуальные индикаторы предоставляют реальный статус стратегии и ключевые точки данных, что позволяет быстро оценивать и контролировать, а также повышать способность принимать решения.

-

Гибкая конфигурация параметровНастраиваемые ключевые параметры (значения чувствительности, циклы ATR, метод Хайкен-Аши и параметры остановки) позволяют стратегии адаптироваться к различным рыночным условиям и рисковым предпочтениям трейдеров.

-

Дизайн с несколькими главамиВ частности, это касается рынков с длительными пессимистическими тенденциями, таких как некоторые криптовалюты.

Стратегический риск

-

Риск изменения трендаВ качестве стратегии отслеживания трендов, ATR может быть использована в качестве стратегии отслеживания трендов, чтобы предотвратить такие потери. ATR может использоваться в качестве стратегии отслеживания трендов, чтобы предотвратить такие потери.

-

Параметр оптимизации ловушки: параметры переоптимизации могут привести к корректировке кривой, что делает стратегию превосходной в исторических данных, но плохой в будущих рынках. Рекомендуется тестирование на нескольких рынках и временных рамках для обеспечения устойчивости.

-

Время и риск: Пересечение EMA может появиться на более поздних стадиях развития тренда, что приводит к нежелательной позиции для входа. В сильных рынках это может привести к покупке на высоких позициях.

-

Ограничение риска возникновения поврежденийВ условиях высокой волатильности на рынке, даже если общая тенденция хороша, цены могут на короткое время достичь уровня остановки, что приводит к ненужному выходу. Стоп-параметры следует тщательно устанавливать в зависимости от особенностей рынка.

-

Одиночная зависимость от технических показателейСтратегия, основанная на показателях ATR и EMA, не учитывает фундаментальные факторы или другие технические показатели и может пропустить важные рыночные переломы.

-

Долгосрочное горизонтальное поведение рынка: В долгосрочных горизонтальных рынках эта стратегия может вызывать многочисленные ошибочные сигналы, приводящие к накоплению последовательных небольших убытков. Рекомендуется использовать ее при подтверждении того, что рынок находится в состоянии тренда.

-

Скидки и риски исполнения: Хотя стратегия учитывает скольжение в обратном измерении, скольжение и задержка исполнения в фактической сделке могут быть больше, чем установленные значения, особенно на рынках с низкой ликвидностью.

Направление оптимизации стратегии

-

Интеграция многовременного анализаС учетом интеграции сигналов подтверждения тенденции в более высоких временных рамках, совершение сделки только в том случае, если тенденция в более высоких временных рамках совпадает, может значительно повысить коэффициент выигрыша и коэффициент возврата риска.

-

Фильтр частоты колебанийДобавление фильтров, основанных на волатильности, приостановка торговли или корректировка размеров позиций во время необычно высокой волатильности может снизить риск экстремальных колебаний рынка.

-

Динамическое управление позициямиОптимизация эффективности использования капитала в различных рыночных условиях: реализация динамических размеров позиций, основанных на волатильности и рыночных условиях, а не на фиксированной процентной конфигурации.

-

Многозначительная идентификацияИнтеграция других взаимодополняющих технических индикаторов (например, относительно сильный индекс RSI, случайный индикатор или MACD) в качестве вторичной подтверждения может снизить уровень ложных сигналов и повысить качество торговли.

-

Улучшение стратегии устранения убытковПрименение более сложных стратегий остановки убытков, таких как отслеживание кратных ATR или остановки на основе уровней поддержки/сопротивления, а не простых процентов или фиксированных пунктов, может лучше адаптироваться к структуре рынка.

-

Разработка стратегии выхода на полеРазработка более тонких механизмов частичного получения прибыли и выхода из рынка, которые позволяют блокировать часть прибыли, сохраняя при этом разрыв в тренде, оптимизируя общую кривую возврата.

-

Идентификация рыночной системыДобавление алгоритмов для идентификации рыночных систем, автоматическая адаптация параметров стратегии к различным состояниям рынка (тенденции, колебания или перевороты), повышение адаптивности стратегии.

-

Интеграция машинного обученияИсследование технологий машинного обучения для оптимизации выбора параметров или прогнозирования оптимальных точек входа/выхода может способствовать дальнейшему повышению эффективности стратегии и уменьшению субъективного вмешательства.

Подвести итог

ATR является разумной, управляемой риском системой отслеживания трендов, особенно подходящей для рынков с высокой волатильностью. Благодаря сочетанию возможностей фильтрации шума с помощью диаграммы Хайкен Аши, динамического управления рисками ATR и идентификации трендов с помощью EMA, стратегия обеспечивает объективную, систематизированную торговую структуру.

Основным преимуществом стратегии является ее адаптивность и динамичность в управлении рисками, которая позволяет автоматически корректировать уровень остановки в зависимости от рыночных колебаний, защищать средства и блокировать прибыль. В то же время, ее строгое выполнение остановки и механизм исполнения, основанный на реальных рыночных ценах, обеспечивают надежность и воспроизводимость результатов отслеживания.

Тем не менее, как стратегия для отслеживания тенденций, она может столкнуться с проблемами при повороте рынка или быстром обратном направлении. Улучшения, такие как интеграция многовременного анализа, добавление фильтров волатильности, оптимизация управления позициями и усовершенствование стратегии выхода, могут дополнительно повысить устойчивость и производительность стратегии.

Для трейдеров, желающих построить систематизированный метод торговли, эта стратегия обеспечивает прочную основу, которую можно настроить и расширить в соответствии с личными предпочтениями в отношении риска и особенностями рынка, с потенциалом достижения стабильной прибыли от корректировки риска в различных рыночных условиях.

- 1