BBP адаптивная стратегия распределения

Обзор

Данная стратегия представляет собой инновационную систему количественной торговли, основанную на теории статистического распределения. Она объединяет традиционный индикатор «Сила быков и медведей» (Bull Bear Power, BBP) с методом адаптивного подбора распределения. Главное новшество стратегии — отказ от фиксированного предположения о нормальном распределении, характерного для традиционного технического анализа. Стратегия в реальном времени вычисляет статистические характеристики высших порядков рыночных данных (асимметрию и эксцесс) и динамически корректирует торговые пороги, обеспечивая соответствие генерации сигналов реальному распределению рынка. Кроме того, стратегия оснащена трехуровневой динамической системой фиксации прибыли на основе ATR и оценки состояния рынка, что позволяет точно адаптироваться к различным рыночным условиям. Эта стратегия особенно эффективна на рынке криптовалют с ярко выраженными особенностями распределения, поскольку позволяет выявлять статистически значимые аномалии и избегать ложных сигналов, вызванных ошибочными предположениями о распределении.

Принцип действия стратегии

Основной механизм работы стратегии включает следующие ключевые этапы:

-

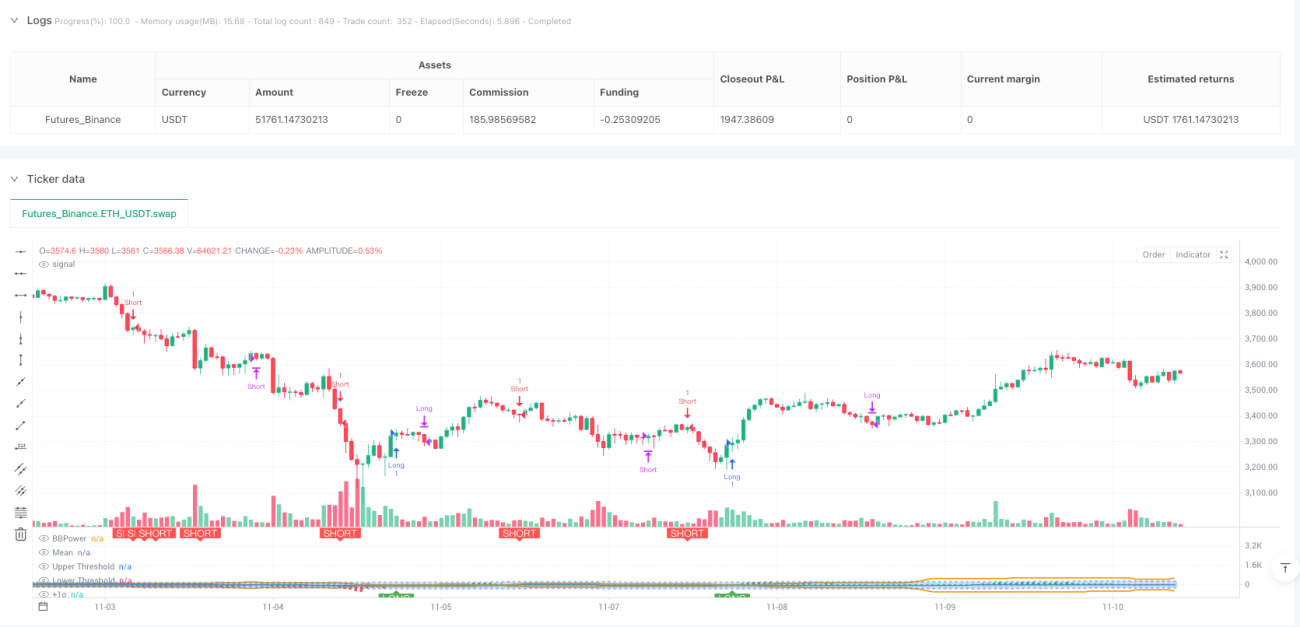

Расчёт индикатора BBP: Вычисляется разность между максимальной ценой и EMA (сила быков) и разность между минимальной ценой и EMA (сила медведей), затем они суммируются, формируя базовый индикатор, отражающий соотношение сил быков и медведей. Положительное значение указывает на доминирование быков, отрицательное — на доминирование медведей.

-

Анализ характеристик распределения: С помощью метода моментов высших порядков выполняется статистический анализ последовательности BBP. Выводятся четыре ключевых статистических показателя: среднее, стандартное отклонение, асимметрия (третий центральный момент) и избыточный эксцесс (четвертый центральный момент минус 3). Эти показатели всесторонне характеризуют форму распределения рыночных данных. Асимметрия отражает несимметричность распределения, эксцесс — толщину хвостов и частоту экстремальных событий.

-

Генерация адаптивных порогов:

- На основе уровня значимости вычисляется стандартный нормальный квантиль в качестве базового Z-значения.

- Если избыточный эксцесс превышает заданный порог, применяется аппроксимация t-распределением: по эксцессу обратно вычисляется число степеней свободы и расширяется диапазон допустимых значений.

- Если асимметрия превышает порог, применяется разложение Корниша-Фишера для коррекции асимметрии.

- В итоге формируются верхняя и нижняя пороговые линии, динамически изменяющиеся в соответствии с реальными характеристиками распределения рынка.

-

Оценка состояния рынка:

- Аспект объёма: путём сравнения текущего объёма со средним за период объём торгов классифицируется на три уровня: высокий, средний, низкий.

- Аспект ценового положения: с помощью алгоритма ранжирования процентилей определяется относительное положение цены в историческом диапазоне.

- Комплексный оценочный механизм: усреднение баллов по двум аспектам формирует коэффициент корректировки тейк-профита.

-

Динамическая система тейк-профита:

- Используется трехуровневый тейк-профит, коэффициенты которого основаны на золотом сечении (1,618, 2,382, 3,618).

- Расстояние до каждого уровня тейк-профита = ATR × фиксированный коэффициент × динамический корректирующий коэффициент.

- В условиях сильного тренда (высокий объём, высокий процентиль) цель по прибыли расширяется; при низкой активности — сужается.

-

Генерация и исполнение сигналов:

- Сигнал на покупку: когда BBP пересекает адаптивный верхний порог снизу вверх, открывается длинная позиция.

- Сигнал на продажу: когда BBP пересекает адаптивный нижний порог сверху вниз, открывается короткая позиция.

- Сигнал на выход: когда BBP возвращается к линии среднего (mean), позиция закрывается, следуя принципу возврата к среднему.

Преимущества стратегии

-

Надёжная теоретическая база в статистике: Стратегия отказывается от фиксированного предположения о нормальном распределении, динамически корректируя критерии принятия решений в соответствии с реальными характеристиками распределения рынка. Логика генерации сигналов перестроена на уровне статистики, что обеспечивает строгое теоретическое обоснование.

-

Выдающаяся адаптивность: Благодаря мониторингу асимметрии и эксцесса в реальном времени стратегия автоматически распознаёт изменения в распределении рынка. При положительной асимметрии верхний порог повышается, чтобы избежать погони за ростом; при толстых хвостах диапазон порогов расширяется, чтобы избежать чрезмерной реакции на нормальные колебания. Стратегия действительно «адаптируется к рынку».

-

Многомерная комплексная оценка: Сочетание трёх аспектов — ценового импульса, активности объёма и относительного положения цены — формирует всестороннюю систему оценки состояния рынка, исключая однобокость суждений на основе одного измерения.

-

Динамическое управление рисками: Трехуровневая система тейк-профита с динамической корректировкой позволяет оптимально адаптировать расстояние до целей в зависимости от рыночного «накала». В трендовых движениях она максимально использует потенциал прибыли, в слабых тенденциях — быстро фиксирует доход.

-

Высокое качество сигналов: Благодаря статистической проверке значимости сделки открываются только при истинных аномалиях распределения, что существенно снижает долю ложных сигналов и повышает статистическую эффективность торговли.

-

Наглядная визуализация: Динамические пороговые линии, стандартные отклонения и маркеры сигналов наглядно демонстрируют процесс адаптивной настройки стратегии, что облегчает понимание и мониторинг.

Риски стратегии

-

Высокая сложность оптимизации параметров: Стратегия содержит множество параметров (уровень значимости, пороги асимметрии и эксцесса, коэффициенты тейк-профита и т.д.). Наборы оптимальных параметров сильно различаются в зависимости от рыночных условий, что требует систематической оптимизации и бэктестинга.

-

Отсутствие явного стоп-лосса: Стратегия в основном опирается на выход при возврате к среднему, не используя жёсткий стоп-лосс на основе цены или ATR. В условиях экстремальных однонаправленных движений, если BBP продолжает отклоняться от среднего, не возвращаясь, это может привести к значительной плавающей убытку и заморозке капитала.

-

Слабая адаптация к боковому рынку: При длительном узком боковом движении значение BBP колеблется около среднего, редко достигая адаптивных порогов, что приводит к редким торговым возможностям и ограничивает эффективность стратегии.

-

Сильная зависимость от данных: Для получения стабильных и надёжных статистических результатов требуется достаточное количество исторических данных. Для новых монет или инструментов с недостаточной историей статистические показатели могут быть нестабильными, что скажется на работе стратегии.

-

Относительно высокая вычислительная сложность: Расчёт моментов высших порядков, процентильных рангов и динамических порогов в реальном времени требует перебора исторических данных, что может стать узким местом в средах с ограниченными вычислительными ресурсами.

-

Риск экстремальных движений: При резких обвалах или стремительных ралли (flash crash, vertical spike) BBP может мгновенно пробить порог и так же быстро вернуться, что приведёт к неидеальным точкам входа или упущенным возможностям.

Направления оптимизации

-

Внедрение динамического стоп-лосса:

- Трейлинг-стоп на основе ATR, расстояние которого динамически изменяется в зависимости от времени удержания и уровня прибыли.

- Технический стоп-лосс с учётом уровней поддержки и сопротивления.

- Адаптивный стоп-лосс на основе максимального неблагоприятного отклонения (MAE).

-

Улучшение идентификации рыночных условий:

- Внедрение фильтра тренда (например, ADX), приостанавливающего торговлю при отсутствии явного тренда.

- Классификация режимов волатильности для выявления и избегания периодов экстремальной волатильности.

- Использование микроструктурных индикаторов для раннего обнаружения состояний нехватки ликвидности.

-

Адаптивная оптимизация параметров:

- Применение скользящего окна бэктестинга для динамической корректировки длины анализируемого периода.

- Внедрение методов машинного обучения (генетические алгоритмы, оптимизация роем частиц) для поиска оптимальных параметров.

- Реализация механизма переключения параметров в зависимости от состояния рынка.

-

Повышение качества сигналов:

- Добавление условия подтверждения объёмом: сигнал считается действительным только при одновременном увеличении объёма.

- Комбинирование с ключевыми техническими уровнями (предыдущие максимумы/минимумы, уровни Фибоначчи) для множественного подтверждения.

- Внедрение системы оценки силы сигнала, корректирующей размер позиции на основе баллов.

-

Оптимизация управления позицией:

- Динамическое распределение размера позиции на основе критерия Келли.

- Корректировка доли открытия в зависимости от силы сигнала и оценки состояния рынка.

- Реализация стратегии пирамидального наращивания и сокращения позиции.

-

Интеграция нескольких таймфреймов:

- Определение общего направления тренда на старшем таймфрейме, торговля только по тренду.

- Поиск точных точек входа на младшем таймфрейме.

- Построение механизма подтверждения консенсуса на нескольких таймфреймах.

Заключение

Стратегия BBP с адаптивным подбором распределения представляет собой инновационную попытку объединения технического анализа и современной статистики. Она принципиально решает проблему зависимости традиционных стратегий от предположения о нормальном распределении путём адаптивного подбора распределения. Ключевая ценность стратегии заключается в её теоретической новизне и уважении к реальным характеристикам распределения рынка, что позволяет поддерживать разумное качество сигналов на рынках с различными формами распределения. Трехуровневая динамическая система тейк-профита дополнительно повышает практическую применимость, обеспечивая хороший баланс между доходностью и риском.

Однако у стратегии есть очевидные области для улучшения. Отсутствие явного механизма стоп-лосса является самым серьёзным недостатком, который необходимо восполнить в первую очередь при практическом применении. Сложность оптимизации параметров и проблемы адаптации к боковому рынку также требуют решения путём внедрения идентификации рыночных условий и механизмов адаптации параметров.

Для количественных трейдеров, стремящихся к теоретической глубине и готовых к тщательным исследованиям, эта стратегия предоставляет отличную основу для изучения и совершенствования. Перед реальной торговлей рекомендуется:

- Провести исчерпывающий исторический бэктестинг и оптимизацию параметров для конкретного торгового инструмента.

- Добавить жёсткий стоп-лосс на основе ATR или процентного отношения.

- Использовать фильтр тренда, чтобы избегать торговли в неблагоприятных рыночных условиях.

- Начать с малого объёма и постепенно проверять работу стратегии на реальном рынке.

В целом, это инновационная стратегия с прочной теоретической базой, строгой логикой дизайна и высокой исследовательской и практической ценностью, заслуживающая углублённого изучения и постоянной оптимизации со стороны количественных трейдеров.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1