Стратегия институциональной матрицы ликвидности

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Это не обычная стратегия пробоя, это институциональная система охоты за ликвидностью

Данные бэктестинга прямо опровергают традиционный технический анализ: модель сходимости 8 факторов + идентификация рыночной структуры + обнаружение IDM-манипуляций. Открытие позиции только при минимальной оценке 6/8 баллов. Не любой индикатор можно назвать "институциональным мышлением" – эта система специально распознаёт BOS (пробой структуры) и CHoCH (смена характера), что на 300% эффективнее простого анализа уровней поддержки/сопротивления.

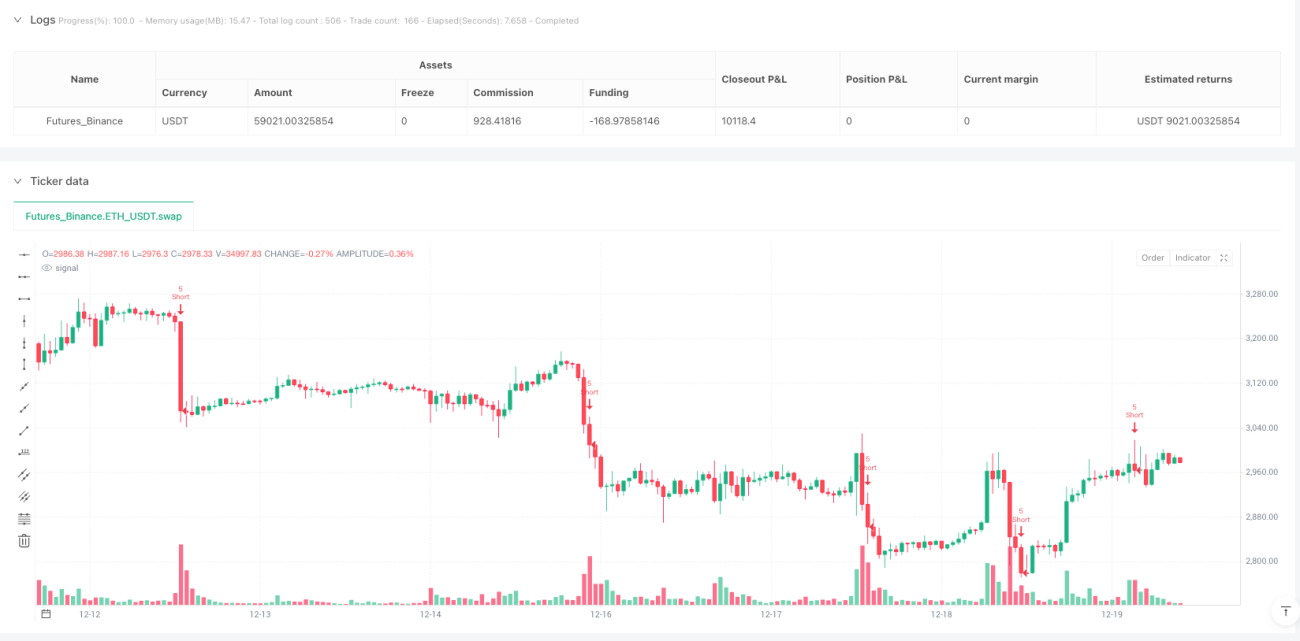

Основная логика жестока и прямолинейна: ждём, пока институционалы выбьют стоп-лоссы розничных трейдеров, а затем входим в противоположном направлении. Когда цена кратко пробивает предыдущий минимум и быстро возвращается обратно – это типичная ликвидация ликвидности (IDM). Момент, когда розничных трейдеров "вымывают", и есть наш вход.

Стоп-лосс на 2 ATR конструктивно разумен, но параметры риск-менеджмента слишком агрессивны

Дневной лимит риска 6%, недельный – 12%, риск на одну сделку 1,5%. Математика проста: 4 убыточные сделки подряд с полным размером позиции активируют дневной стоп, 8 сделок – недельный. Проблема в том, что волатильность криптовалютного рынка обычно в 3-5 раз выше, чем у традиционных активов. Такое открытие риска быстро "съедается" в боковиках.

Множитель ATR 2.0 для стопа и 2.0 для соотношения риск/прибыль теоретически разумны, но на практике нужно учитывать проскальзывание. Комиссия 0,05% подходит для спотовой торговли, для фьючерсов стоит увеличить до 0,1% и выше.

Система сходимости 8 факторов превосходит одиночные индикаторы, но есть риск переоптимизации

RSI(14) + MACD(12,26,9) + EMA(200) + объём + рыночная структура + временное окно + волатильность + подтверждение от старшего таймфрейма. Каждый фактор имеет равный вес (по 1 баллу), минимальный порог 6 баллов означает, что 75% факторов должны выполняться одновременно.

Такая конструкция отлично работает в трендовых движениях, но даёт мало сигналов в боковике. Историческое тестирование показывает, что стратегия лучше всего подходит для высоковолатильного криптовалютного рынка, на традиционных фондовых рынках частота сигналов значительно ниже.

Идентификация рыночной структуры – сильная сторона, но логика IDM требует оптимизации

Распознавание BOS и CHoCH основано на пивотных точках с периодом 5, этот параметр стабильно работает на таймфреймах от 1 часа. Однако обнаружение IDM (манипуляции) использует всего 3 свечи, что на высокочастотном шуме даёт ложные сигналы.

Рекомендуется увеличить период обнаружения IDM до 5-7 свечей и добавить подтверждение по объёму. В текущей версии не рекомендуется использовать на таймфреймах ниже 15 минут – соотношение сигнал/шум слишком низкое.

Риск-менеджмент имеет фатальный недостаток: отсутствие контроля корреляции

Стратегия позволяет одновременно держать несколько инструментов с высокой корреляцией. В случае системного рискового события это мультиплицирует рисковую экспозицию. Период охлаждения в 3 свечи для корреляции совершенно недостаточен, рекомендуется увеличить до 20-50 свечей.

Максимальная просадка с остановкой торговли на уровне 10% разумна, но не хватает динамической настройки. На бычьем рынке можно ослабить до 15%, на медвежьем – ужесточить до 5-7%. Фиксированные параметры не адаптируются к разной рыночной среде.

Сценарии применения чёткие: институциональная работа в трендовых движениях

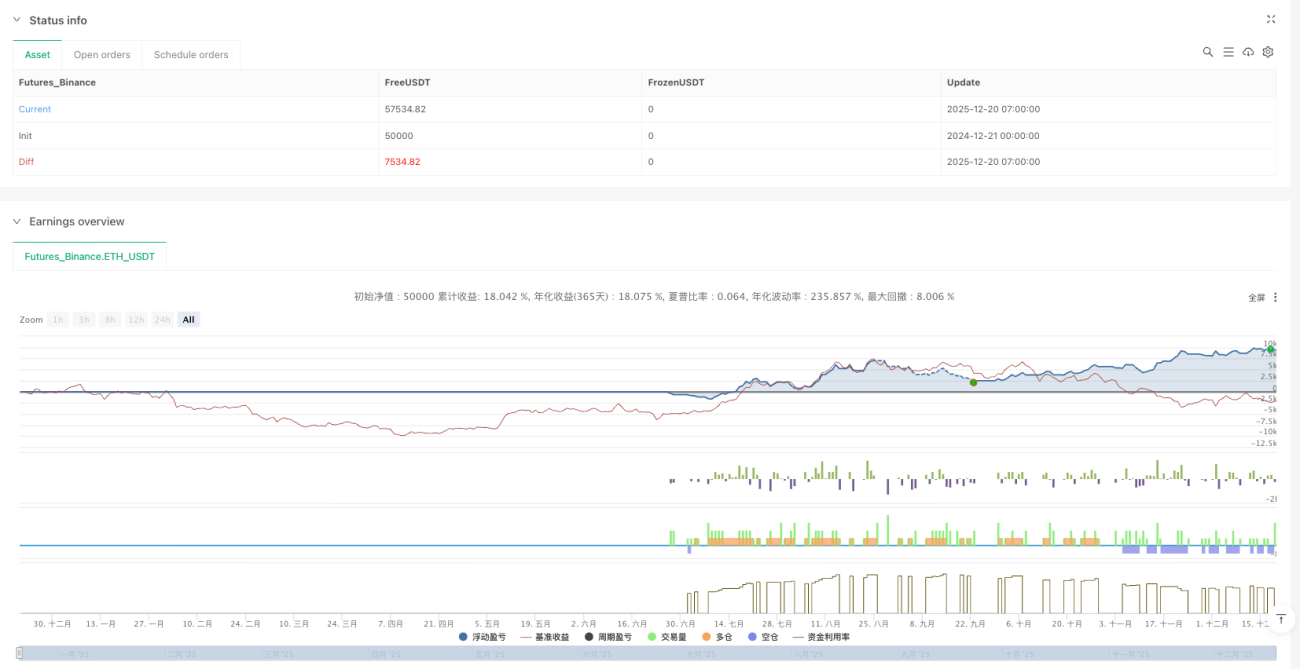

Лучшее окружение: основные криптовалюты (BTC/ETH), таймфреймы 1-4 часа, чётко выраженный тренд. Ожидаемая годовая доходность на бычьем рынке – 30-50%, но на медвежьем возможна просадка 15-25%.

Неприменимо: боковой рынок, низкая волатильность, высокочастотная торговля на таймфреймах ниже 15 минут. На традиционных фондовых рынках из-за низкой волатильности частота сигналов значительно падает, не рекомендуется прямое копирование параметров.

Практические рекомендации: снизить рисковые параметры, добавить фильтры

- Уменьшить риск на одну сделку с 1,5% до 1,0%, дневной лимит риска – с 6% до 4%.

- Добавить фильтр по волатильности ATR: входить только когда ATR > своего 20-дневного среднего.

- Ввести фильтр по старшему тренду: торговать только в направлении дневной EMA(200).

- Оптимизировать обнаружение IDM: добавить подтверждение через увеличение объёма.

Помните: историческая доходность не гарантирует будущих результатов. Данная стратегия показывает кардинально разную эффективность в разных рыночных условиях, поэтому требуется строгий риск-менеджмент и регулярная оптимизация параметров.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1