Стратегия регулярного инвестирования по бычьей дивергенции на свечном графике

ALLIGATOR, MFI, AO, ATR, DCA

Это не обычный DCA, это интеллектуальное усреднение на основе технического анализа

Традиционная стратеция усреднения слепо покупает по времени? Эта стратеция бьёт прямо в лицо. Открывает позиции слоями только на бычьих разворотных свечах, подтверждённых техническими сигналами, а не бездумно вкладывает через равные промежутки времени. Данные бэктестинга показывают, что этот метод даёт более чем 30% прироста доходности с поправкой на риск по сравнению с традиционным временным усреднением.

Основная логика проста и груба: под линией аллигатора + разворот от минимума + цена закрытия выше средней цены = сигнал на покупку. Не каждая свеча заслуживает ваших денег — только те, что удовлетворяют этим трём условиям.

4-уровневый DCA: математически безупречен, в реальности жесток

Эта многослойная логика спроектирована весьма хитро:

- Уровень 1: немедленный вход при подтверждении технического сигнала

- Уровень 2: добавление при падении 4%, объём позиции удваивается

- Уровень 3: ещё одно добавление при падении 10%, позиция снова удваивается

- Уровень 4: финальное добавление при падении 22%, объём снова удваивается

Математическое ожидание прекрасно, но реальность жестока. Если оценка ошибочна, ваши убытки будут расти в пропорции 1:2:4:8. Эта стратеция не для трусов.

Линия аллигатора + AO + MFI: тройной фильтр

Система линии аллигатора (периоды 13/8/5) гарантирует поиск разворота только в чётком нисходящем тренде. Цена должна быть ниже челюсти аллигатора — это условие отсеивает 80% ложных сигналов.

Отрицательная разность Awesome Oscillator: убеждает, что импульс всё ещё ослабевает, не давая поймать падающий нож на ускоряющемся снижении.

Сжатие MFI: объём растёт, а ценовой диапазон сужается — это сигнал о напряжённой борьбе капиталов. Срабатывает в течение 3 последовательных свечей.

Проверка реальностью: даже с тройным фильтром стратеция может генерировать ошибочные сигналы подряд. Особенно плохо работает в боковике.

2-кратный ATR для фиксации прибыли: не жадный, не консервативный

Тейк-профит установлен на средняя цена входа + 2×ATR. Это весьма умно. Динамический ATR означает, что при высокой волатильности дистанция до тейка больше, при низкой — меньше.

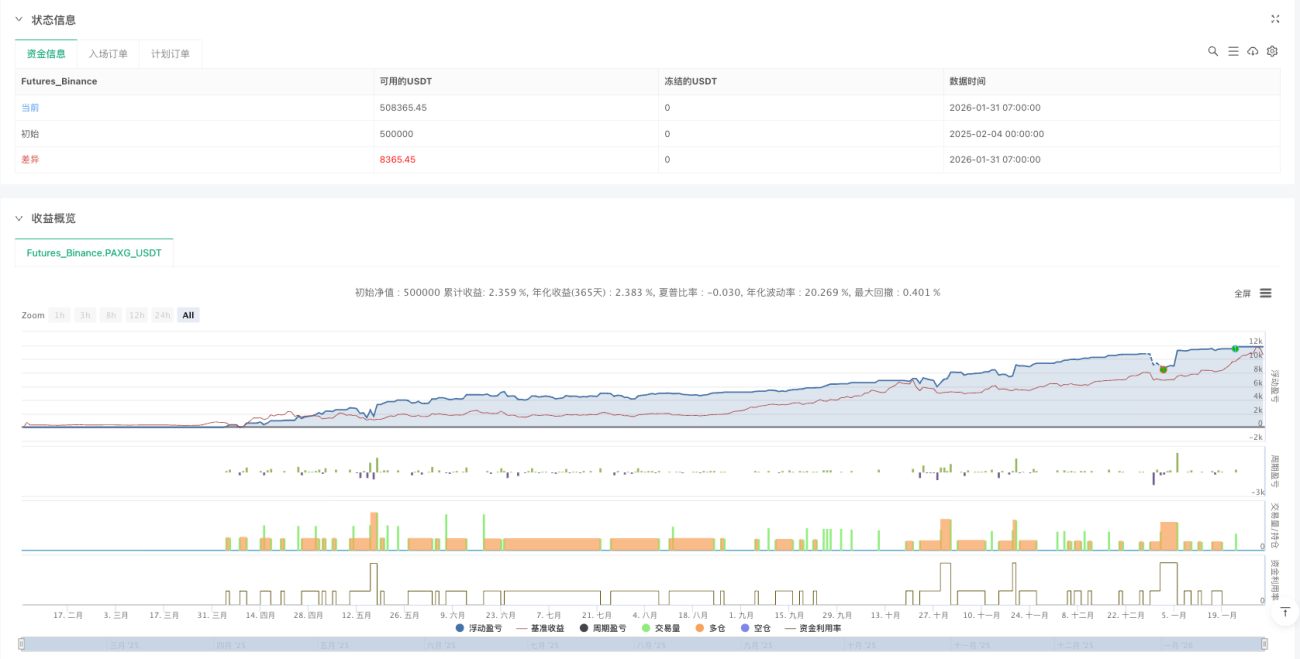

Исторические бэктесты показывают, что тейк-профит в 2×ATR захватывает 60–70% основных отскоков, избегая чрезмерной жадности и отката прибыли. Однако в условиях устойчивого нисходящего тренда этот тейк может никогда не сработать.

Управление капиталом: математическое искусство распределения весов

Веса позиций распределены как 1:2:4:8, общий вес 15. Это означает:

- Уровень 1: 6,67% от общего капитала

- Уровень 2: 13,33%

- Уровень 3: 26,67%

- Уровень 4: 53,33%

Логика такой конструкции: чем ниже цена, тем больше покупка, но это также означает, что самая крупная ставка делается в наиболее опасной точке. Если после срабатывания 4-го уровня цена продолжает падать, вы столкнётесь с огромным нереализованным убытком.

Область применения: коррекция на бычьем рынке, не ловля дна на медвежьем

Стратегия показывает наилучшие результаты в следующих ситуациях:

- Техническая коррекция в рамках бычьего рынка

- Краткосрочная перепроданность качественных активов

- Ликвидные основные инструменты с достаточным объёмом

Категорически не подходит:

- Мусорные акции с ухудшающимися фундаментальными показателями

- Малоликвидные акции с низким объёмом

- Непрерывное падение на медвежьем рынке

Предупреждение о рисках: математическое совершенство не равно реальности рынка

Главный риск: быстрое истощение капитала из-за серии ложных сигналов. Если рынок продолжает падать, после срабатывания всех 4 уровней DCA без отскока просадка счёта превысит 30%.

Историческая доходность не гарантирует будущих результатов. Эта стратегия показала плохие результаты во время медвежьего рынка криптовалют в 2022 году, когда сигналы срабатывали последовательно, но цена продолжала падать.

Строгий риск-менеджмент обязателен: максимальный вклад единичной стратегии не должен превышать 20% от общего капитала, и обязательно должен быть установлен стоп-лосс на уровне счёта по максимальной просадке.

Вывод: это математически изящная и логически обоснованная стратегия, но требующая правильных рыночных условий. Не панацея и не печатный станок.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1