کریپٹوکرنسی دستی فیوچر اور اسپاٹ ہیج حکمت عملی

مصنف:نینا باداس, تخلیق: 2022-04-12 15:12:36, تازہ کاری: 2022-04-12 15:44:18کریپٹوکرنسی دستی فیوچر اور اسپاٹ ہیج حکمت عملی

اس حقیقت کے پیش نظر کہ موجودہ ہیجنگ حکمت عملی کی ہیجنگ فریکوئنسی خاص طور پر زیادہ نہیں ہے ، یہ دراصل دستی طور پر کام کیا جاسکتا ہے۔ تاہم ، اگر آپ اسے دستی طور پر کرتے ہیں تو ، مختلف پلیٹ فارمز کے صفحات کو سوئچ کریں ، قیمتوں کا مشاہدہ کریں ، اور قیمتوں کے پھیلاؤ کا حساب لگائیں ، جو بہت تکلیف دہ ہے۔ بعض اوقات ، آپ زیادہ علامتیں دیکھنا چاہتے ہیں ، اور مارکیٹ کی قیمتوں کو ظاہر کرنے کے لئے کئی ڈسپلے ترتیب دینے کی ضرورت نہیں ہے۔ کیا نیم خودکار حکمت عملی کے ساتھ دستی آپریشن کی اس ضرورت کو حاصل کرنا ممکن ہے؟ اور زیادہ علامتیں رکھنا بہتر ہے؟ اوہ! ہاں۔ پوزیشنوں کو ایک کلک سے کھولنا اور بند کرنا بہتر ہے۔ اوہ ، ٹھیک ہے۔ پوزیشن ڈسپلے بھی ہے...

اگر ضرورت ہو تو اب کریں!

ایک کریپٹوکرنسی دستی فیوچر اور اسپاٹ ہیج حکمت عملی ڈیزائن کریں

یہاں لکھا ہوا کوڈ تھوڑا سا تھکا دینے والا ہے، 600 لائنوں تک نہیں پہنچتا۔

function createManager(fuEx, spEx, symbolPairs, cmdHedgeAmount, fuMarginLevel, fuMarginReservedRatio) {

var self = {}

self.fuEx = fuEx

self.spEx = spEx

self.symbolPairs = symbolPairs

self.pairs = []

self.fuExTickers = null

self.spExTickers = null

self.tickerUpdateTS = 0

self.fuMarginLevel = fuMarginLevel

self.fuMarginReservedRatio = fuMarginReservedRatio

self.cmdHedgeAmount = cmdHedgeAmount

self.preUpdateAccTS = 0

self.accAndPosUpdateCount = 0

self.profit = []

self.allPairs = []

self.PLUS = 0

self.MINUS = 1

self.COVER_PLUS = 2

self.COVER_MINUS = 3

self.arrTradeTypeDesc = ["positive arbitrage", "reverse arbitrage", "close positive arbitrage", "close reverse arbitrage"]

self.updateTickers = function() {

self.fuEx.goGetTickers()

self.spEx.goGetTickers()

var fuExTickers = self.fuEx.getTickers()

var spExTickers = self.spEx.getTickers()

if (!fuExTickers || !spExTickers) {

return null

}

self.fuExTickers = fuExTickers

self.spExTickers = spExTickers

self.tickerUpdateTS = new Date().getTime()

return true

}

self.hedge = function(index, fuSymbol, spSymbol, tradeType, amount) {

var fe = self.fuEx

var se = self.spEx

var pair = self.pairs[index]

var timeStamp = new Date().getTime()

var fuDirection = null

var spDirection = null

var fuPrice = null

var spPrice = null

if (tradeType == self.PLUS) {

fuDirection = fe.OPEN_SHORT

spDirection = se.OPEN_LONG

fuPrice = pair.fuTicker.bid1

spPrice = pair.spTicker.ask1

} else if (tradeType == self.MINUS) {

fuDirection = fe.OPEN_LONG

spDirection = se.OPEN_SHORT

fuPrice = pair.fuTicker.ask1

spPrice = pair.spTicker.bid1

} else if (tradeType == self.COVER_PLUS) {

fuDirection = fe.COVER_SHORT

spDirection = se.COVER_LONG

fuPrice = pair.fuTicker.ask1

spPrice = pair.spTicker.bid1

} else if (tradeType == self.COVER_MINUS) {

fuDirection = fe.COVER_LONG

spDirection = se.COVER_SHORT

fuPrice = pair.fuTicker.bid1

spPrice = pair.spTicker.ask1

} else {

throw "unknow tradeType!"

}

fe.goGetAcc(fuSymbol, timeStamp)

se.goGetAcc(spSymbol, timeStamp)

var nowFuAcc = fe.getAcc(fuSymbol, timeStamp)

var nowSpAcc = se.getAcc(spSymbol, timeStamp)

if (!nowFuAcc || !nowSpAcc) {

Log(fuSymbol, spSymbol, ", fail to obtain the account data")

return

}

pair.nowFuAcc = nowFuAcc

pair.nowSpAcc = nowSpAcc

var nowFuPos = fe.getFuPos(fuSymbol, timeStamp)

var nowSpPos = se.getSpPos(spSymbol, spPrice, pair.initSpAcc, pair.nowSpAcc)

if (!nowFuPos || !nowSpPos) {

Log(fuSymbol, spSymbol, ",fail to obtain the position data")

return

}

pair.nowFuPos = nowFuPos

pair.nowSpPos = nowSpPos

var fuAmount = amount

var spAmount = amount

if (tradeType == self.PLUS || tradeType == self.MINUS) {

if (nowFuAcc.Balance < (pair.initFuAcc.Balance + pair.initFuAcc.FrozenBalance) * self.fuMarginReservedRatio + (fuAmount * fuPrice / self.fuMarginLevel)) {

Log(pair.fuSymbol, "Inadequate margin!", "This time, plan to use", (fuAmount * fuPrice / self.fuMarginLevel), "Currently available:", nowFuAcc.Balance,

"Plan to reserve:", (pair.initFuAcc.Balance + pair.initFuAcc.FrozenBalance) * self.fuMarginReservedRatio)

return

}

if ((tradeType == self.PLUS && nowSpAcc.Balance < spAmount * spPrice)) {

Log(pair.spSymbol, "Inadequate assets!", "This time, buy and plan to use", spAmount * spPrice, "Currently available:", nowSpAcc.Balance)

return

} else if (tradeType == self.MINUS && nowSpAcc.Stocks < spAmount) {

Log(pair.spSymbol, "Inadequate assets!", "This time, sell and plan to use", spAmount, "Currently available:", nowSpAcc.Stocks)

return

}

} else {

var fuLongPos = self.getLongPos(nowFuPos)

var fuShortPos = self.getShortPos(nowFuPos)

var spLongPos = self.getLongPos(nowSpPos)

var spShortPos = self.getShortPos(nowSpPos)

if ((tradeType == self.COVER_PLUS && !fuShortPos) || (tradeType == self.COVER_MINUS && !fuLongPos)) {

Log(fuSymbol, spSymbol, ", no corresponding position of futures!")

return

} else if (tradeType == self.COVER_PLUS && Math.abs(fuShortPos.amount) < fuAmount) {

fuAmount = Math.abs(fuShortPos.amount)

} else if (tradeType == self.COVER_MINUS && Math.abs(fuLongPos.amount) < fuAmount) {

fuAmount = Math.abs(fuLongPos.amount)

}

if ((tradeType == self.COVER_PLUS && !spLongPos) || (tradeType == self.COVER_MINUS && !spShortPos)) {

Log(fuSymbol, spSymbol, ", no corresponding position of spot!")

return

} else if (tradeType == self.COVER_PLUS && Math.min(Math.abs(spLongPos.amount), nowSpAcc.Stocks) < spAmount) {

spAmount = Math.min(Math.abs(spLongPos.amount), nowSpAcc.Stocks)

} else if (tradeType == self.COVER_MINUS && Math.min(Math.abs(spShortPos.amount), nowSpAcc.Balance / spPrice) < spAmount) {

spAmount = Math.min(Math.abs(spShortPos.amount), nowSpAcc.Balance / spPrice)

}

}

fuAmount = fe.calcAmount(fuSymbol, fuDirection, fuPrice, fuAmount)

spAmount = se.calcAmount(spSymbol, spDirection, spPrice, spAmount)

if (!fuAmount || !spAmount) {

Log(fuSymbol, spSymbol, "Order amount calculation error:", fuAmount, spAmount)

return

} else {

fuAmount = fe.calcAmount(fuSymbol, fuDirection, fuPrice, fuAmount[1])

spAmount = se.calcAmount(spSymbol, spDirection, spPrice, Math.min(fuAmount[1], spAmount[1]))

if (!fuAmount || !spAmount) {

Log(fuSymbol, spSymbol, "Order amount calculation error:", fuAmount, spAmount)

return

}

}

Log("Contract code:", fuSymbol + "/" + spSymbol, "Direction:", self.arrTradeTypeDesc[tradeType], "Spread:", fuPrice - spPrice, "Futures amount:", fuAmount, "Spot amount:", spAmount, "@")

fe.goGetTrade(fuSymbol, fuDirection, fuPrice, fuAmount[0])

se.goGetTrade(spSymbol, spDirection, spPrice, spAmount[0])

var feIdMsg = fe.getTrade()

var seIdMsg = se.getTrade()

return [feIdMsg, seIdMsg]

}

self.process = function() {

var nowTS = new Date().getTime()

if(!self.updateTickers()) {

return

}

_.each(self.pairs, function(pair, index) {

var fuTicker = null

var spTicker = null

_.each(self.fuExTickers, function(ticker) {

if (ticker.originalSymbol == pair.fuSymbol) {

fuTicker = ticker

}

})

_.each(self.spExTickers, function(ticker) {

if (ticker.originalSymbol == pair.spSymbol) {

spTicker = ticker

}

})

if (fuTicker && spTicker) {

pair.canTrade = true

} else {

pair.canTrade = false

}

fuTicker = fuTicker ? fuTicker : {}

spTicker = spTicker ? spTicker : {}

pair.fuTicker = fuTicker

pair.spTicker = spTicker

pair.plusDiff = fuTicker.bid1 - spTicker.ask1

pair.minusDiff = fuTicker.ask1 - spTicker.bid1

if (pair.plusDiff && pair.minusDiff) {

pair.plusDiff = _N(pair.plusDiff, Math.max(self.fuEx.judgePrecision(fuTicker.bid1), self.spEx.judgePrecision(spTicker.ask1)))

pair.minusDiff = _N(pair.minusDiff, Math.max(self.fuEx.judgePrecision(fuTicker.ask1), self.spEx.judgePrecision(spTicker.bid1)))

}

if (nowTS - self.preUpdateAccTS > 1000 * 60 * 5) {

self.fuEx.goGetAcc(pair.fuSymbol, nowTS)

self.spEx.goGetAcc(pair.spSymbol, nowTS)

var fuAcc = self.fuEx.getAcc(pair.fuSymbol, nowTS)

var spAcc = self.spEx.getAcc(pair.spSymbol, nowTS)

if (fuAcc) {

pair.nowFuAcc = fuAcc

}

if (spAcc) {

pair.nowSpAcc = spAcc

}

var nowFuPos = self.fuEx.getFuPos(pair.fuSymbol, nowTS)

var nowSpPos = self.spEx.getSpPos(pair.spSymbol, (pair.spTicker.ask1 + pair.spTicker.bid1) / 2, pair.initSpAcc, pair.nowSpAcc)

if (nowFuPos && nowSpPos) {

pair.nowFuPos = nowFuPos

pair.nowSpPos = nowSpPos

self.keepBalance(pair)

} else {

Log(pair.fuSymbol, pair.spSymbol, "Fail to update combined position, nowFuPos:", nowFuPos, " nowSpPos:", nowSpPos)

}

self.accAndPosUpdateCount++

}

})

if (nowTS - self.preUpdateAccTS > 1000 * 60 * 5) {

self.preUpdateAccTS = nowTS

self.profit = self.calcProfit()

LogProfit(self.profit[0], "Futures:", self.profit[1], "Spot:", self.profit[2], "&") // print the total equity curve, and use charater "&" to not print the equity log

}

var cmd = GetCommand()

if(cmd) {

Log("Interactive command:", cmd)

var arr = cmd.split(":")

if(arr[0] == "plus") {

var pair = self.pairs[parseFloat(arr[1])]

self.hedge(parseFloat(arr[1]), pair.fuSymbol, pair.spSymbol, self.PLUS, self.cmdHedgeAmount)

} else if (arr[0] == "cover_plus") {

var pair = self.pairs[parseFloat(arr[1])]

self.hedge(parseFloat(arr[1]), pair.fuSymbol, pair.spSymbol, self.COVER_PLUS, self.cmdHedgeAmount)

}

}

LogStatus("Current date:", _D(), " Data update date:", _D(self.tickerUpdateTS), "Update count of postion account:", self.accAndPosUpdateCount, "\n", "Profit and loss:", self.profit[0], " Futures profit and loss:", self.profit[1],

" Spot profit and loss:", self.profit[2], "\n`" + JSON.stringify(self.returnTbl()) + "`", "\n`" + JSON.stringify(self.returnPosTbl()) + "`")

}

self.keepBalance = function (pair) {

var nowFuPos = pair.nowFuPos

var nowSpPos = pair.nowSpPos

var fuLongPos = self.getLongPos(nowFuPos)

var fuShortPos = self.getShortPos(nowFuPos)

var spLongPos = self.getLongPos(nowSpPos)

var spShortPos = self.getShortPos(nowSpPos)

if (fuLongPos || spShortPos) {

Log("Do not support reverse arbitrage")

}

if (fuShortPos || spLongPos) {

var fuHoldAmount = fuShortPos ? fuShortPos.amount : 0

var spHoldAmount = spLongPos ? spLongPos.amount : 0

var sum = fuHoldAmount + spHoldAmount

if (sum > 0) {

var spAmount = self.spEx.calcAmount(pair.spSymbol, self.spEx.COVER_LONG, pair.spTicker.bid1, Math.abs(sum), true)

if (spAmount) {

Log(pair.fuSymbol, pair.spSymbol, "spot long position", Math.abs(sum), "fuShortPos:", fuShortPos, "spLongPos:", spLongPos)

self.spEx.goGetTrade(pair.spSymbol, self.spEx.COVER_LONG, pair.spTicker.bid1, spAmount[0])

var seIdMsg = self.spEx.getTrade()

}

} else if (sum < 0) {

var fuAmount = self.fuEx.calcAmount(pair.fuSymbol, self.fuEx.COVER_SHORT, pair.fuTicker.ask1, Math.abs(sum), true)

if (fuAmount) {

Log(pair.fuSymbol, pair.spSymbol, "futures long position", Math.abs(sum), "fuShortPos:", fuShortPos, "spLongPos:", spLongPos)

self.fuEx.goGetTrade(pair.fuSymbol, self.fuEx.COVER_SHORT, pair.fuTicker.ask1, fuAmount[0])

var feIdMsg = self.fuEx.getTrade()

}

}

}

}

self.getLongPos = function (positions) {

return self.getPosByDirection(positions, PD_LONG)

}

self.getShortPos = function (positions) {

return self.getPosByDirection(positions, PD_SHORT)

}

self.getPosByDirection = function (positions, direction) {

var ret = null

if (positions.length > 2) {

Log("Position error, and three positions are detected:", JSON.stringify(positions))

return ret

}

_.each(positions, function(pos) {

if ((direction == PD_LONG && pos.amount > 0) || (direction == PD_SHORT && pos.amount < 0)) {

ret = pos

}

})

return ret

}

self.calcProfit = function() {

var arrInitFuAcc = []

var arrNowFuAcc = []

_.each(self.pairs, function(pair) {

arrInitFuAcc.push(pair.initFuAcc)

arrNowFuAcc.push(pair.nowFuAcc)

})

var fuProfit = self.fuEx.calcProfit(arrInitFuAcc, arrNowFuAcc)

var spProfit = 0

var deltaBalance = 0

_.each(self.pairs, function(pair) {

var nowSpAcc = pair.nowSpAcc

var initSpAcc = pair.initSpAcc

var stocksDiff = nowSpAcc.Stocks + nowSpAcc.FrozenStocks - (initSpAcc.Stocks + initSpAcc.FrozenStocks)

var price = stocksDiff > 0 ? pair.spTicker.bid1 : pair.spTicker.ask1

spProfit += stocksDiff * price

deltaBalance = nowSpAcc.Balance + nowSpAcc.FrozenBalance - (initSpAcc.Balance + initSpAcc.FrozenBalance)

})

spProfit += deltaBalance

return [fuProfit + spProfit, fuProfit, spProfit]

}

self.returnPosTbl = function() {

var posTbl = {

type : "table",

title : "positions",

cols : ["Index", "Futures", "Futures Leverage", "Amount", "Spot", "Amount"],

rows : []

}

_.each(self.pairs, function(pair, index) {

var nowFuPos = pair.nowFuPos

var nowSpPos = pair.nowSpPos

for (var i = 0 ; i < nowFuPos.length ; i++) {

if (nowSpPos.length > 0) {

posTbl.rows.push([index, nowFuPos[i].symbol, nowFuPos[i].marginLevel, nowFuPos[i].amount, nowSpPos[0].symbol, nowSpPos[0].amount])

} else {

posTbl.rows.push([index, nowFuPos[i].symbol, nowFuPos[i].marginLevel, nowFuPos[i].amount, "--", "--"])

}

}

})

return posTbl

}

self.returnTbl = function() {

var fuExName = "[" + self.fuEx.getExName() + "]"

var spExName = "[" + self.spEx.getExName() + "]"

var combiTickersTbl = {

type : "table",

title : "combiTickersTbl",

cols : ["Futures", "Code" + fuExName, "Sell 1", "Buy 1", "Spot", "Code" + spExName, "Sell 1", "Buy 1", "Positive Hedge Spread", "Reverse Hedge Spread", "Positive Hedge", "Positive Hedge to close Positions"],

rows : []

}

_.each(self.pairs, function(pair, index) {

var spSymbolInfo = self.spEx.getSymbolInfo(pair.spTicker.originalSymbol)

combiTickersTbl.rows.push([

pair.fuTicker.symbol,

pair.fuTicker.originalSymbol,

pair.fuTicker.ask1,

pair.fuTicker.bid1,

pair.spTicker.symbol,

pair.spTicker.originalSymbol,

pair.spTicker.ask1,

pair.spTicker.bid1,

pair.plusDiff,

pair.minusDiff,

{'type':'button', 'cmd': 'plus:' + String(index), 'name': 'Positive Arbitrage'},

{'type':'button', 'cmd': 'cover_plus:' + String(index), 'name': 'Close POsitive Arbitrage'}

])

})

var accsTbl = {

type : "table",

title : "accs",

cols : ["Code" + fuExName, "Initial Symbol", "Initial Frozen Symbol", "Initial Assets", "Initial Frozen Assets", "Symbol", "Frozen Symbol", "Assets", "Frozen Assets",

"Code" + spExName, "Initial Symbol", "Initial Frozen Symbol", "Initial Assets", "Initial Frozen Assets", "Symbol", "Frozen Symbol", "Assets", "Forzen Assets"],

rows : []

}

_.each(self.pairs, function(pair) {

var arr = [pair.fuTicker.originalSymbol, pair.initFuAcc.Stocks, pair.initFuAcc.FrozenStocks, pair.initFuAcc.Balance, pair.initFuAcc.FrozenBalance, pair.nowFuAcc.Stocks, pair.nowFuAcc.FrozenStocks, pair.nowFuAcc.Balance, pair.nowFuAcc.FrozenBalance,

pair.spTicker.originalSymbol, pair.initSpAcc.Stocks, pair.initSpAcc.FrozenStocks, pair.initSpAcc.Balance, pair.initSpAcc.FrozenBalance, pair.nowSpAcc.Stocks, pair.nowSpAcc.FrozenStocks, pair.nowSpAcc.Balance, pair.nowSpAcc.FrozenBalance]

for (var i = 0 ; i < arr.length ; i++) {

if (typeof(arr[i]) == "number") {

arr[i] = _N(arr[i], 6)

}

}

accsTbl.rows.push(arr)

})

var symbolInfoTbl = {

type : "table",

title : "symbolInfos",

cols : ["Contract Code" + fuExName, "Amount Precision", "Price Precision", "Multiplier", "Minimum Order Amount", "Spot Code" + spExName, "Amount Precision", "Price Precision", "Multiplier", "Minimum Order Amount"],

rows : []

}

_.each(self.pairs, function(pair) {

var fuSymbolInfo = self.fuEx.getSymbolInfo(pair.fuTicker.originalSymbol)

var spSymbolInfo = self.spEx.getSymbolInfo(pair.spTicker.originalSymbol)

symbolInfoTbl.rows.push([fuSymbolInfo.symbol, fuSymbolInfo.amountPrecision, fuSymbolInfo.pricePrecision, fuSymbolInfo.multiplier, fuSymbolInfo.min,

spSymbolInfo.symbol, spSymbolInfo.amountPrecision, spSymbolInfo.pricePrecision, spSymbolInfo.multiplier, spSymbolInfo.min])

})

var allPairs = []

_.each(self.fuExTickers, function(fuTicker) {

_.each(self.spExTickers, function(spTicker) {

if (fuTicker.symbol == spTicker.symbol) {

allPairs.push({symbol: fuTicker.symbol, fuSymbol: fuTicker.originalSymbol, spSymbol: spTicker.originalSymbol, plus: fuTicker.bid1 - spTicker.ask1})

}

})

})

_.each(allPairs, function(pair) {

var findPair = null

_.each(self.allPairs, function(selfPair) {

if (pair.fuSymbol == selfPair.fuSymbol && pair.spSymbol == selfPair.spSymbol) {

findPair = selfPair

}

})

if (findPair) {

findPair.minPlus = pair.plus < findPair.minPlus ? pair.plus : findPair.minPlus

findPair.maxPlus = pair.plus > findPair.maxPlus ? pair.plus : findPair.maxPlus

pair.minPlus = findPair.minPlus

pair.maxPlus = findPair.maxPlus

} else {

self.allPairs.push({symbol: pair.symbol, fuSymbol: pair.fuSymbol, spSymbol: pair.spSymbol, plus: pair.plus, minPlus: pair.plus, maxPlus: pair.plus})

pair.minPlus = pair.plus

pair.maxPlus = pair.plus

}

})

return [combiTickersTbl, accsTbl, symbolInfoTbl]

}

self.onexit = function() {

_G("pairs", self.pairs)

_G("allPairs", self.allPairs)

Log("Execute clean-up processing, and save the data", "#FF0000")

}

self.init = function() {

var fuExName = self.fuEx.getExName()

var spExName = self.spEx.getExName()

var gFuExName = _G("fuExName")

var gSpExName = _G("spExName")

if ((gFuExName && gFuExName != fuExName) || (gSpExName && gSpExName != spExName)) {

throw "The exchenge object is changed, so reset the data"

}

if (!gFuExName) {

_G("fuExName", fuExName)

}

if (!gSpExName) {

_G("spExName", spExName)

}

self.allPairs = _G("allPairs")

if (!self.allPairs) {

self.allPairs = []

}

var arrPair = _G("pairs")

if (!arrPair) {

arrPair = []

}

var arrStrPair = self.symbolPairs.split(",")

var timeStamp = new Date().getTime()

_.each(arrStrPair, function(strPair) {

var arrSymbol = strPair.split("|")

var recoveryPair = null

_.each(arrPair, function(pair) {

if (pair.fuSymbol == arrSymbol[0] && pair.spSymbol == arrSymbol[1]) {

recoveryPair = pair

}

})

if (!recoveryPair) {

var pair = {

fuSymbol : arrSymbol[0],

spSymbol : arrSymbol[1],

fuTicker : {},

spTicker : {},

plusDiff : null,

minusDiff : null,

canTrade : false,

initFuAcc : null,

initSpAcc : null,

nowFuAcc : null,

nowSpAcc : null,

nowFuPos : null,

nowSpPos : null,

fuMarginLevel : null

}

self.pairs.push(pair)

Log("Initialize:", pair)

} else {

self.pairs.push(recoveryPair)

Log("Recover:", recoveryPair)

}

self.fuEx.pushSubscribeSymbol(arrSymbol[0])

self.spEx.pushSubscribeSymbol(arrSymbol[1])

if (!self.pairs[self.pairs.length - 1].initFuAcc) {

self.fuEx.goGetAcc(arrSymbol[0], timeStamp)

var nowFuAcc = self.fuEx.getAcc(arrSymbol[0], timeStamp)

self.pairs[self.pairs.length - 1].initFuAcc = nowFuAcc

self.pairs[self.pairs.length - 1].nowFuAcc = nowFuAcc

}

if (!self.pairs[self.pairs.length - 1].initSpAcc) {

self.spEx.goGetAcc(arrSymbol[1], timeStamp)

var nowSpAcc = self.spEx.getAcc(arrSymbol[1], timeStamp)

self.pairs[self.pairs.length - 1].initSpAcc = nowSpAcc

self.pairs[self.pairs.length - 1].nowSpAcc = nowSpAcc

}

Sleep(300)

})

Log("self.pairs:", self.pairs)

_.each(self.pairs, function(pair) {

var fuSymbolInfo = self.fuEx.getSymbolInfo(pair.fuSymbol)

if (!fuSymbolInfo) {

throw pair.fuSymbol + ", fail to obtain the symbol information!"

} else {

Log(pair.fuSymbol, fuSymbolInfo)

}

var spSymbolInfo = self.spEx.getSymbolInfo(pair.spSymbol)

if (!spSymbolInfo) {

throw pair.spSymbol + ", fail to obtain the symbol information!"

} else {

Log(pair.spSymbol, spSymbolInfo)

}

})

_.each(self.pairs, function(pair) {

pair.fuMarginLevel = self.fuMarginLevel

var ret = self.fuEx.setMarginLevel(pair.fuSymbol, self.fuMarginLevel)

Log(pair.fuSymbol, "Leverage Setting:", ret)

if (!ret) {

throw "Leverage initial setting failed!"

}

})

}

self.init()

return self

}

var manager = null

function main() {

if(isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("Reset all data", "#FF0000")

}

if (isOKEX_V5_Simulate) {

for (var i = 0 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() == "Futures_OKCoin" || exchanges[i].GetName() == "OKEX") {

var ret = exchanges[i].IO("simulate", true)

Log(exchanges[i].GetName(), "Switch to simulated bot")

}

}

}

var fuConfigureFunc = null

var spConfigureFunc = null

if (exchanges.length != 2) {

throw "Two exchange objects need to be added!"

} else {

var fuName = exchanges[0].GetName()

if (fuName == "Futures_OKCoin" && isOkexV5) {

fuName += "_V5"

Log("Use OKEX V5 interface")

}

var spName = exchanges[1].GetName()

fuConfigureFunc = $.getConfigureFunc()[fuName]

spConfigureFunc = $.getConfigureFunc()[spName]

if (!fuConfigureFunc || !spConfigureFunc) {

throw (fuConfigureFunc ? "" : fuName) + " " + (spConfigureFunc ? "" : spName) + " not support!"

}

}

var fuEx = $.createBaseEx(exchanges[0], fuConfigureFunc)

var spEx = $.createBaseEx(exchanges[1], spConfigureFunc)

manager = createManager(fuEx, spEx, symbolPairs, cmdHedgeAmount, fuMarginLevel, fuMarginReservedRatio)

while(true) {

manager.process()

Sleep(interval)

}

}

function onerror() {

if (manager) {

manager.onexit()

}

}

function onexit() {

if (manager) {

manager.onexit()

}

}

چونکہ کثیر علامت کی حکمت عملی آئی او ڈیزائن کے لئے زیادہ موزوں ہے، ایک ٹیمپلیٹ لائبریری کا نامMultiSymbolCtrlLibکوڈ میں استعمال کیا جاتا ہے (انکیپسولڈ اور تبادلہ انٹرفیس کو IO کے ذریعے کال کرنا) ۔ لہذا ، اس حکمت عملی کو بیک ٹسٹ نہیں کیا جاسکتا ، لیکن اس کا تجربہ سیمولیٹڈ بوٹ کے ساتھ کیا جاسکتا ہے (حالانکہ یہ 2 ماہ سے حقیقی بوٹ میں چل رہا ہے ، ٹیسٹ اور واقفیت کے مرحلے میں ، آپ اسے بہتر طور پر سیمولیٹڈ بوٹ میں چلائیں گے۔)

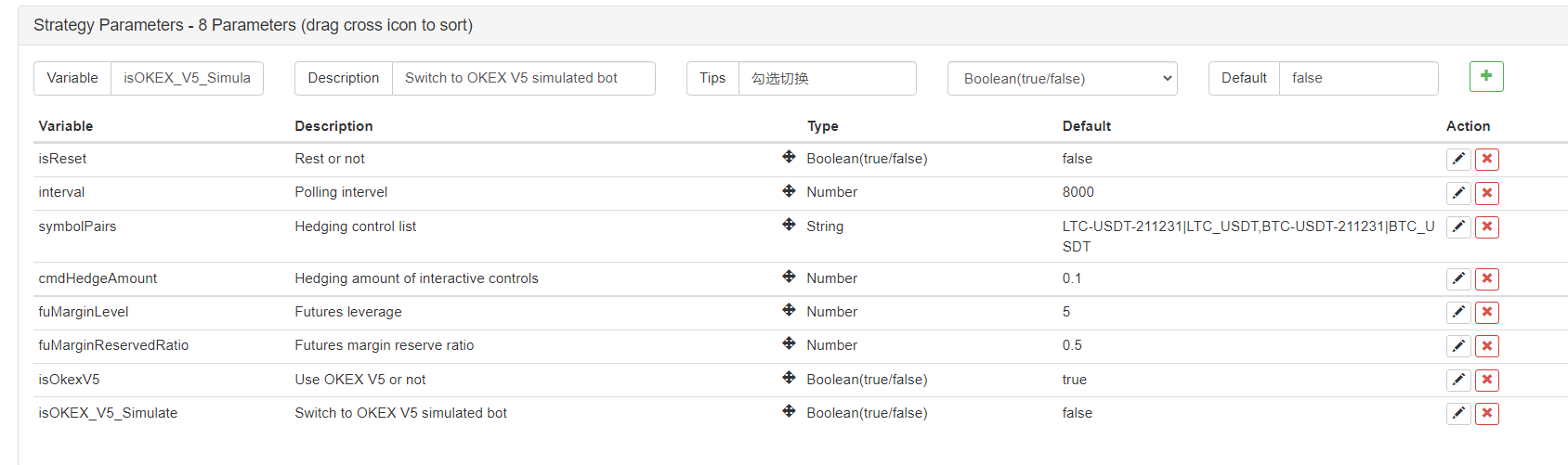

پیرامیٹر

ٹیسٹ سے پہلے، چلو پیرامیٹر ڈیزائن کے بارے میں بات کرتے ہیں.

حکمت عملی کے پیرامیٹرز بہت زیادہ نہیں ہیں، اور اہم ہیں:

LTC-USDT-211231|LTC_USDT,BTC-USDT-211231|BTC_USDT

یہاں ان مجموعوں کی نگرانی کے لئے حکمت عملی مرتب کرنا ہے۔ مثال کے طور پر ، مندرجہ بالا ترتیب فیوچر پلیٹ فارم کے لائیٹکوئن معاہدے (LTC-USDT-211231) اور اسپاٹ پلیٹ فارم کے لائیٹکوئن (LTC_USDT) کی نگرانی کرنا ہے۔ ایک مشترکہ فیوچر معاہدہ اور اسپاٹ ٹریڈنگ جوڑی کو تقسیم کیا جاتا ہے|ایک مجموعہ بنانے کے لئے علامت. مختلف مجموعے کی طرف سے تقسیم کر رہے ہیں,علامت. نوٹ کریں کہ یہاں علامات تمام انگریزی ان پٹ طریقہ کار کی حالت میں ہیں!

پھر آپ مجھ سے پوچھ سکتے ہیں کہ معاہدے کا کوڈ کیسے تلاش کیا جائے۔ یہ معاہدہ کوڈ اور اسپاٹ ٹریڈنگ کے جوڑے سب پلیٹ فارم کے ذریعہ بیان کیے گئے ہیں ، ایف ایم زیڈ پلیٹ فارم پر بیان نہیں کیے گئے ہیں۔

مثال کے طور پر، معاہدہLTC-USDT-211231فی الحال اگلے سہ ماہی کے معاہدے، کہا جاتا ہےnext_quarterFMZ پر، اور OKEX انٹرفیس کے نظام کو بلایا جاتا ہےLTC-USDT-211231کے لئےLTC/USDTٹریڈنگ جوڑی، WexApp تخروپن بوٹ کے طور پر لکھا جاتا ہےLTC_USDTتو یہاں بھرنے کا طریقہ مخصوص پلیٹ فارم میں بیان کردہ نام پر منحصر ہے.

-

انٹرایکٹو کنٹرولز کی ہیجنگ رقم اسٹیٹس بار میں کنٹرول بٹن پر کلک کریں ، یعنی ہیجنگ کی رقم۔ یونٹ کرنسی کی رقم ہے ، جسے آرڈر دینے کے لئے حکمت عملی کے ذریعہ خود بخود معاہدے کی رقم میں تبدیل کردیا جائے گا۔

دیگر افعال میں مشابہ بوٹ کو ترتیب دینا ، ڈیٹا کو ری سیٹ کرنا ، اوکیکس وی 5 انٹرفیس کا استعمال کرنا (کیونکہ یہ وی 3 کے ساتھ بھی مطابقت رکھتا ہے) اور دیگر افعال ہیں ، جو خاص طور پر اہم نہیں ہیں۔

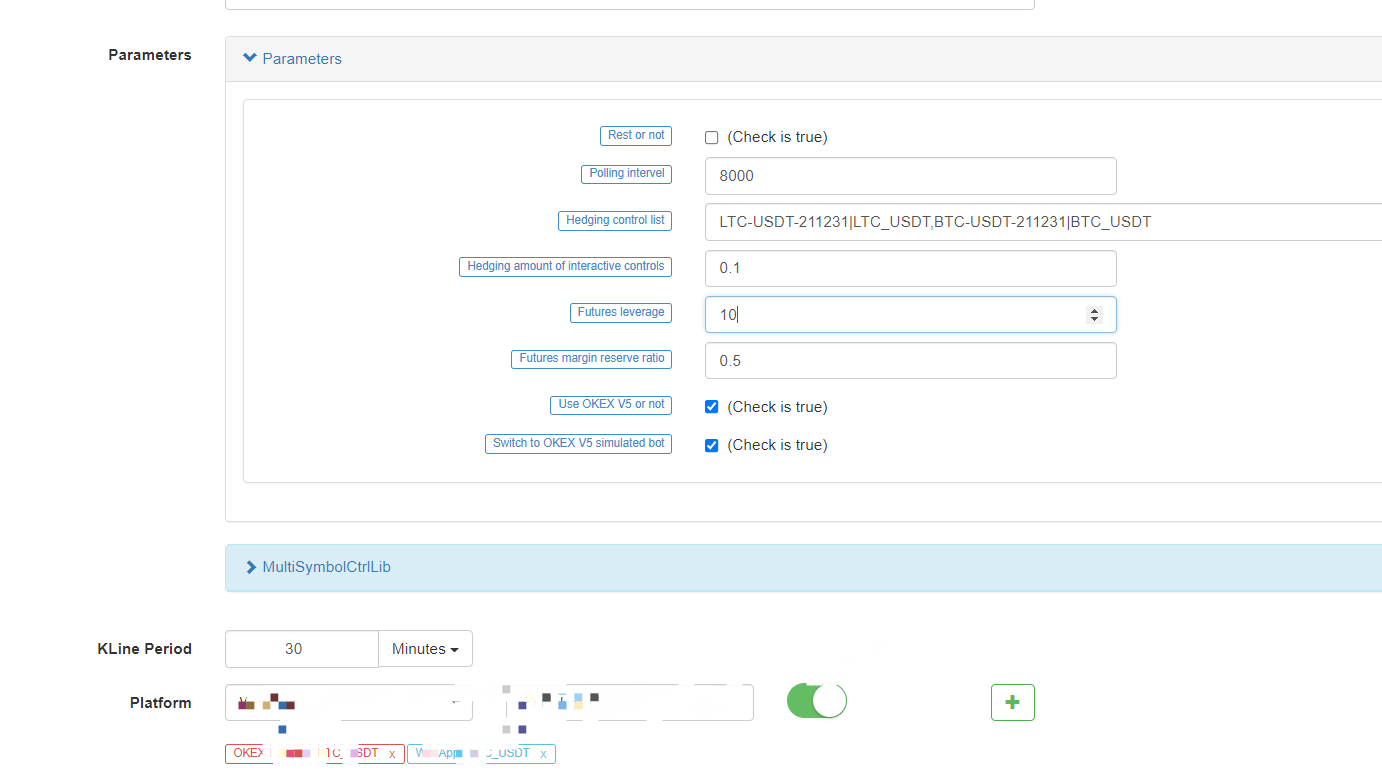

ٹیسٹ

پہلا شامل کردہ تبادلہ اعتراض فیوچر شامل کرنے والے پلیٹ فارم کا انتخاب کرتا ہے ، اور دوسرا اسپاٹ ایکسچینج اعتراض کا انتخاب کرتا ہے۔

فیوچر پلیٹ فارمز OKEX V5 انٹرفیس سمیلیٹڈ بوٹ کا استعمال کرتے ہیں ، اور اسپاٹ پلیٹ فارمز wexApp سمیلیٹڈ بوٹ کا استعمال کرتے ہیں۔

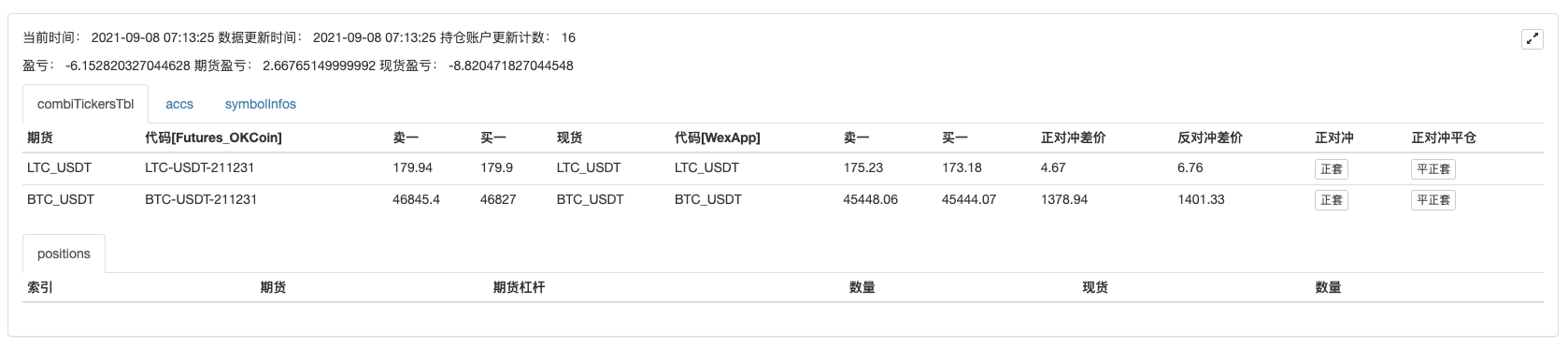

میں نے بی ٹی سی کے مجموعے کے مثبت ثالثی کے بٹن پر کلک کیا اور پوزیشن کھول دی۔

اس کے بعد، پوزیشن بند کرنے کے لئے مثبت ثالثی پر کلک کریں.

نقصان!! ایسا لگتا ہے کہ جب منافع کا پھیلاؤ چھوٹا ہوتا ہے تو ، پوزیشن بند کرنا فیس کو پورا نہیں کرسکتا ہے۔ فیس اور تخمینہ لگانے کا حساب لگانا ضروری ہے ، اور پھر پوزیشن کو بند کرنے کے لئے پھیلاؤ کو معقول حد تک منصوبہ بندی کرنا ، اور پھر پوزیشن کو بند کرنا۔

حکمت عملی کا ماخذ کوڈ:https://www.fmz.com/strategy/314352

جو بھی دلچسپی رکھتا ہے وہ اسے استعمال اور ترمیم کر سکتا ہے۔

- کریپٹوکرنسی اسپاٹ ہیجنگ حکمت عملی (1)

- Bitget API میں ، ADA ، AVAX ، AXS ، BCH ، DOT ، EOS ، ETC ، FIL ، LINK ، LTC ، LUNA ، MATIC ، SOL ، XRP کے ساتھ لین دین کے ساتھ مسائل پیدا ہوتے ہیں۔

- دعا مانگنا

- مارٹن نیٹ کی حکمت عملی

- کیا bitget تبادلے کی حکمت عملی کی کوئی مثال ہے؟ کیا منتظمین نے مدد کی؟ شکریہ

- 5 دن میں 80 گنا کمائیں

ہائی فریکوئنسی حکمت عملی کی طاقت - حکمت عملی رینٹل کوڈ میٹا ڈیٹا کا اطلاق

- اعلی درجے کی پلیٹ فارم ریسرچ

پائیتھون ڈیٹا تجزیہ اور حکمت عملی بیک ٹیسٹ - کریپٹوکرنسی فیوچر مارٹنگیل ٹائپ اسٹریٹیجی ڈیزائن

- موبائل ایپ اور وی چیٹ پر پوزیشن کی تبدیلیوں کے ریئل ٹائم دھکا حاصل کرنے کے لئے مائی لینگویج کی حکمت عملی

- ایف ایم زیڈ جنرل پروٹوکول تک رسائی کا معاہدہ مثال

- فیوچر اور اسپاٹ اسپریڈ ریٹرن آربیٹریج تجزیہ کرپٹو مارجنڈ معاہدوں میں

- کسی قسم کا نوشتہ شائع کرنے سے باز آنا

- موجودہ کرنسی کے تمام غیر مکمل احکامات منسوخ کریں

- ایف ایم زیڈ کوانٹ ٹریڈنگ پلیٹ فارم اے پی پی کا فوری آغاز

- Cryptocurrency سپاٹ کی ایک سادہ آرڈر نگرانی بوٹ کا احساس

- ایف ایم زیڈ پر مبنی ادائیگی پلیٹ فارم

- کریپٹوکرنسی معاہدہ سادہ آرڈر سپروائزنگ بوٹ

- جب آپ getdepth کا استعمال کرتے ہیں تو آپ کو وقت کی حد حاصل کرنے کی ضرورت ہے

- نظر انداز، حل