حجم کے حساب سے انڈیکس کیا ہے؟

حجم کے حساب سے انڈیکس ایک سرمایہ کاری کا اشاریہ ہے جس میں ہر سرمایہ کاری انڈیکس کو اپنی ہر بنیادی سرمایہ کاری کے حجم کے تناسب سے متاثر کرتی ہے۔ انڈیکس میں ہر سرمایہ کاری کے حجم کو شامل کرنا اور سرمایہ کاری کی کل تعداد سے تقسیم کرنا انڈیکس کی قدر کا تعین کرتا ہے۔ زیادہ حجم والی سرمایہ کاری کو کم حجم والی سرمایہ کاری کے مقابلے میں زیادہ وزن دیا جائے گا اور اس وجہ سے انڈیکس کی کارکردگی میں زیادہ اہمیت حاصل ہوگی۔

والیوم ویٹڈ انڈیکس کی وضاحت کی گئی۔

حجم کے لحاظ سے انڈیکس میں، $110 سے $120 تک بڑھنے والی سرمایہ کاری کا انڈیکس پر زیادہ اثر پڑے گا جو کہ $10 سے $20 تک بڑھتا ہے، حالانکہ یہ اضافہ اتنا بڑا نہیں جتنا کم قیمتوں میں ہوتا ہے۔ انڈیکس یا مجموعی سمت پر زیادہ اثر۔

مثال کے طور پر، Dow Jones Industrial Average (DIJA)، جو حجم کے لحاظ سے سب سے زیادہ مقبول سرمایہ کاری میں سے ایک ہے، 30 مختلف سرمایہ کاری، یا اجزاء پر مشتمل ہے۔ اس انڈیکس میں، زیادہ تجارتی حجم والی سرمایہ کاری کا تجارتی حجم کم تجارتی حجم والی سرمایہ کاری کے مقابلے زیادہ ہوتا ہے، اس لیے اسے حجم کے لحاظ سے نامزد کیا گیا ہے۔

دیگر وزنی اشاریہ جات

حجم کے وزن والے اشاریہ جات کے علاوہ، دیگر بنیادی قسم کے وزنی اشاریہ جات میں قدر کے وزن والے اشاریہ جات اور غیر وزنی اشاریہ جات شامل ہیں۔ ویلیو ویٹڈ انڈیکس کے لیے، جیسے کہ MSCI اسٹریٹجی انڈیکس سیریز میں، بقایا سرمایہ کاری کی تعداد ایک عنصر ہے۔ ویلیو ویٹڈ انڈیکس میں ہر سرمایہ کاری کے ہدف کے وزن کا تعین کرنے کے لیے، سرمایہ کاری کے ہدف کے تجارتی حجم کو جاری کردہ سرمایہ کاری کے اہداف کی تعداد سے ضرب دیا جاتا ہے۔ مثال کے طور پر، اگر انوسٹمنٹ A کے 5,000,000 حصص بقایا ہیں اور حجم میں $15 پر تجارت کرتا ہے، تو انڈیکس میں اس کا وزن $750,000,000 ہے۔ اگر انویسٹمنٹ B کا تجارتی حجم $30 ہے، لیکن صرف 1,000,000 شیئرز بقایا ہیں، تو اس کا وزن $30,000,000 ہے۔ لہٰذا، قدر کے حساب سے انڈیکس میں، سرمایہ کاری B کے مقابلے میں انڈیکس کس طرح حرکت کرتا ہے اس میں سرمایہ کاری A کا زیادہ کہنا ہے۔

غیر وزنی انڈیکس میں، تمام سرمایہ کاری کا انڈیکس پر یکساں اثر پڑتا ہے، قطع نظر ان کی سرمایہ کاری کی تعداد یا تجارتی حجم۔ انڈیکس میں حجم کی کوئی بھی تبدیلی ہر جزو کی فیصد واپسی پر مبنی ہوتی ہے۔ مثال کے طور پر، اگر سرمایہ کاری A میں 30% اضافہ ہوتا ہے، سرمایہ کاری B میں 20% اضافہ ہوتا ہے، اور سرمایہ کاری C میں 10% اضافہ ہوتا ہے، انڈیکس 20% تک جاتا ہے، یا 30+20 + 10/3، جو کہ سرمایہ کاری کی تعداد ہے۔ انڈیکس

ویٹڈ انڈیکس کی ایک اور قسم مارکیٹ کیپٹلائزیشن ویٹڈ انڈیکس ہے، جس میں ہر سرمایہ کاری اثاثہ کا حصہ جاری کردہ سرمایہ کاری کے اثاثہ کی مارکیٹ ویلیو پر مبنی ہوتا ہے۔ دیگر قسم کے وزنی اشاریہ جات میں آمدنی کے حساب سے، بنیادی وزن والے، اور فلوٹ ایڈجسٹڈ شامل ہیں۔ سرمایہ کاروں کے اہداف اور مارکیٹ کے تاثرات پر منحصر دونوں مثبت اور منفی پہلو ہیں۔

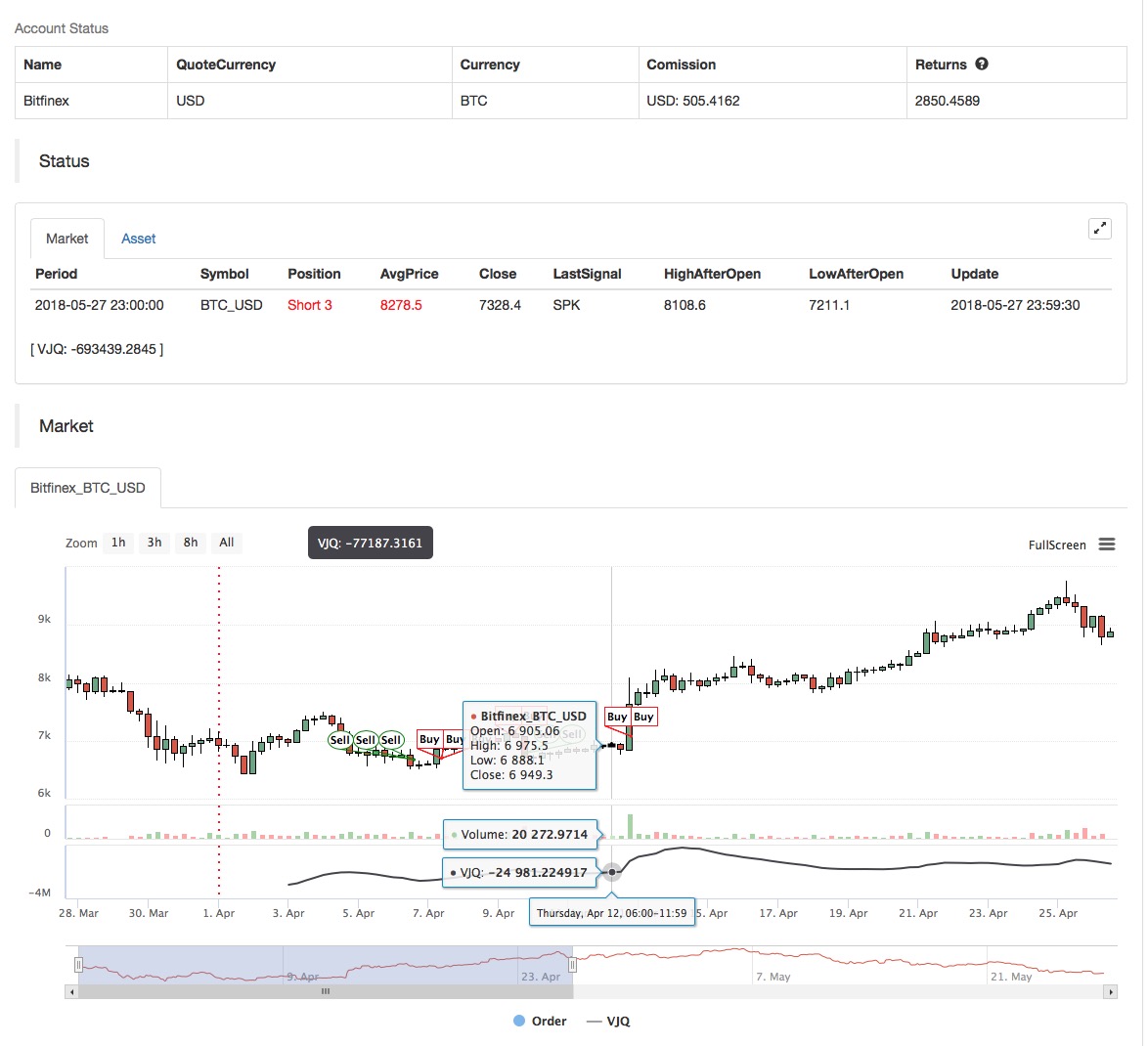

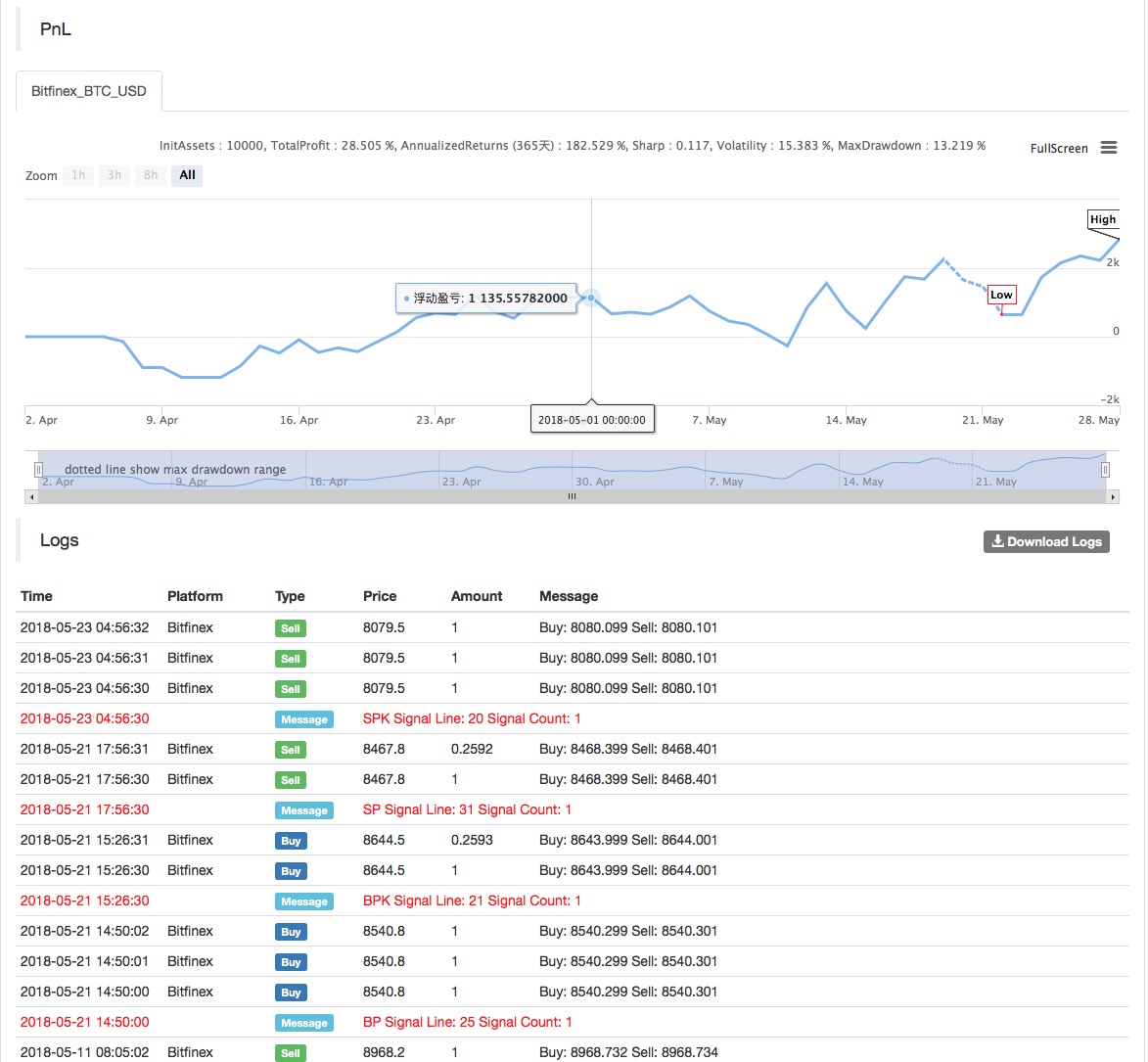

موجد مقداری پلیٹ فارم میں حجم انڈیکس وزنی حکمت عملی کا اطلاق

مندرجہ بالا بنیادی تصورات کی بنیاد پر، ہم نے اس حکمت عملی کے بنیادی اصولوں اور آپریٹنگ میکانزم کو تقریباً سمجھ لیا ہے۔ اگلا، ہم ڈیجیٹل کرنسی مارکیٹ میں اس حکمت عملی کو نافذ کرنے کے لیے اسے موجد مقداری پلیٹ فارم پر تعینات کریں گے۔ ہم اب بھی پروگرامنگ کے لیے سادہ اور استعمال میں آسان مائی لینگویج استعمال کرتے ہیں۔

-

ڈیٹا سائیکل: ملٹی سائیکل

-

بیک ٹیسٹ ہدف: OKEX مستقبل

-

معاہدے کی قسم: اس ہفتے

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

حکمت عملی کے ماخذ کوڈ کے لیے، براہ کرم چیک کریں: https://www.fmz.com/strategy/128125

- 1