اوورلے موومنٹم حکمت عملی

خلاصہ

بہار اور خزاں کے اوورلیپڈ مومینٹم کی حکمت عملی بنیادی طور پر مختلف ادوار کی شرح تبدیلی (ROC) کا حساب لگا کر اور انہیں متناسب وزن دے کر اوورلیپ کرتی ہے، جس سے ایک جامع مومینٹم انڈیکیٹر بنتا ہے جو مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے۔ یہ حکمت عملی قلیل مدتی، درمیانی مدتی اور طویل مدتی مومینٹم انڈیکیٹرز کو اوورلیپ کرتی ہے، جس سے قلیل اور طویل مدتی رجحانات میں توازن پیدا ہوتا ہے اور غلط سگنلز سے بچا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے 10 دن، 15 دن، 20 دن وغیرہ جیسے مختلف ادوار کے ROC انڈیکیٹرز کا حساب لگاتی ہے، پھر ROC کو ہموار کرتی ہے اور 1-4 کے تناسب سے وزن دے کر اوورلیپ کرتی ہے۔ حساب کتاب کا فارمولا درج ذیل ہے:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

جہاں roc1 سے roc12 تک مختلف ادوار کے ROC کے حسابات کو ظاہر کرتے ہیں، جو بالترتیب 10 دن، 15 دن سے لے کر 530 دن کے ادوار پر مشتمل ہیں۔ یہ مخصوص مدت پر شرح تبدیلی (ROC) کا حساب لگاتا ہے۔

اس کے بعد osc کو a دنوں (پہلے سے طے شدہ 10 دن) کے SMA کے ذریعے ہموار کیا جاتا ہے، جسے oscsmt کہا جاتا ہے۔

پھر osc اور oscsmt کے درمیان تعلق کا موازنہ کیا جاتا ہے۔ جب osc، oscsmt سے اوپر جاتا ہے تو یہ تیزی کا سگنل ہوتا ہے اور لمبی پوزیشن میں داخل ہوتے ہیں۔ جب osc، oscsmt سے نیچے جاتا ہے تو یہ مندی کا سگنل ہوتا ہے اور چھوٹی پوزیشن میں داخل ہوتے ہیں۔

آخر میں، تجارتی سمت کو الٹا کرنے کا اختیار بھی موجود ہے۔

حکمت عملی کے فوائد

-

قلیل مدتی اور طویل مدتی مومینٹم انڈیکیٹرز کو اوورلیپ کرنے سے دونوں رجحانات کو پکڑا جا سکتا ہے اور غلط سگنلز سے بچا جا سکتا ہے۔

-

osc اور oscsmt کے درمیان فرق کا موازنہ کرنے سے فلیٹ ایریا میں بے کار تجارت کو کم کیا جا سکتا ہے۔

-

ROC کے حساب کے ادوار اور SMA کے ہموار کرنے والے پیرامیٹرز کو اپنی مرضی کے مطابق تبدیل کیا جا سکتا ہے۔

-

تجارتی سمت کو الٹا کرنے کا اختیار مختلف تجارتی انداز کے مطابق ہوتا ہے۔

-

بصری انڈیکیٹر کی مدد سے خرید و فروخت کے مقامات کو آسانی سے سمجھا جا سکتا ہے۔

حکمت عملی کے خطرات اور اصلاح

-

ROC انڈیکیٹر اچانک غیر معمولی قیمتوں کے لیے بہت حساس ہے اور غلط سگنل پیدا کر سکتا ہے۔ SMA کے ہموار کرنے والے پیرامیٹر a کو بڑھا کر ROC کی حساسیت کو کم کیا جا سکتا ہے۔

-

پہلے سے طے شدہ پیرامیٹرز تمام مصنوعات کے لیے موزوں نہیں ہو سکتے۔ مختلف مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کو بہتر بنانے اور بہترین پیرامیٹر مجموعہ تلاش کرنے کی ضرورت ہے۔

-

صرف osc اور oscsmt کے فرق پر مبنی تجارتی سگنلز کو دوسرے انڈیکیٹرز کے ساتھ ملا کر فلٹر کیا جا سکتا ہے تاکہ غلط تجارت کے امکانات کم ہوں۔

-

یہ حکمت عملی درمیانی سے طویل مدتی تجارت کے لیے زیادہ موزوں ہے، قلیل مدتی تجارت میں کم کارگر ہو سکتی ہے۔ ROC کے حساب کے ادوار کو ایڈجسٹ کرکے اس حکمت عملی کے استعمال کے منظرنامے کو بہتر بنایا جا سکتا ہے۔

خلاصہ

بہار اور خزاں کے اوورلیپڈ مومینٹم کی حکمت عملی متعدد ادوار کے ROC انڈیکیٹرز کا حساب لگا کر اور انہیں اوورلیپ کر کے ایک جامع مومینٹم انڈیکیٹر تیار کرتی ہے، جو قلیل اور طویل مدتی رجحانات کو ایک ساتھ مدنظر رکھتی ہے اور غلط سگنلز سے بچاتی ہے۔ ایک واحد ROC انڈیکیٹر کے مقابلے میں، یہ حکمت عملی سگنل کے معیار اور اعتبار کو کافی حد تک بہتر بنا سکتی ہے۔ تاہم، اس حکمت عملی میں کچھ نگرانی کے خطرات بھی ہیں، اس لیے اسے زیادہ سے زیادہ فائدہ اٹھانے کے لیے پیرامیٹرز کو بہتر بنانے اور دوسرے انڈیکیٹرز کے ساتھ استعمال کرنے کی ضرورت ہے۔

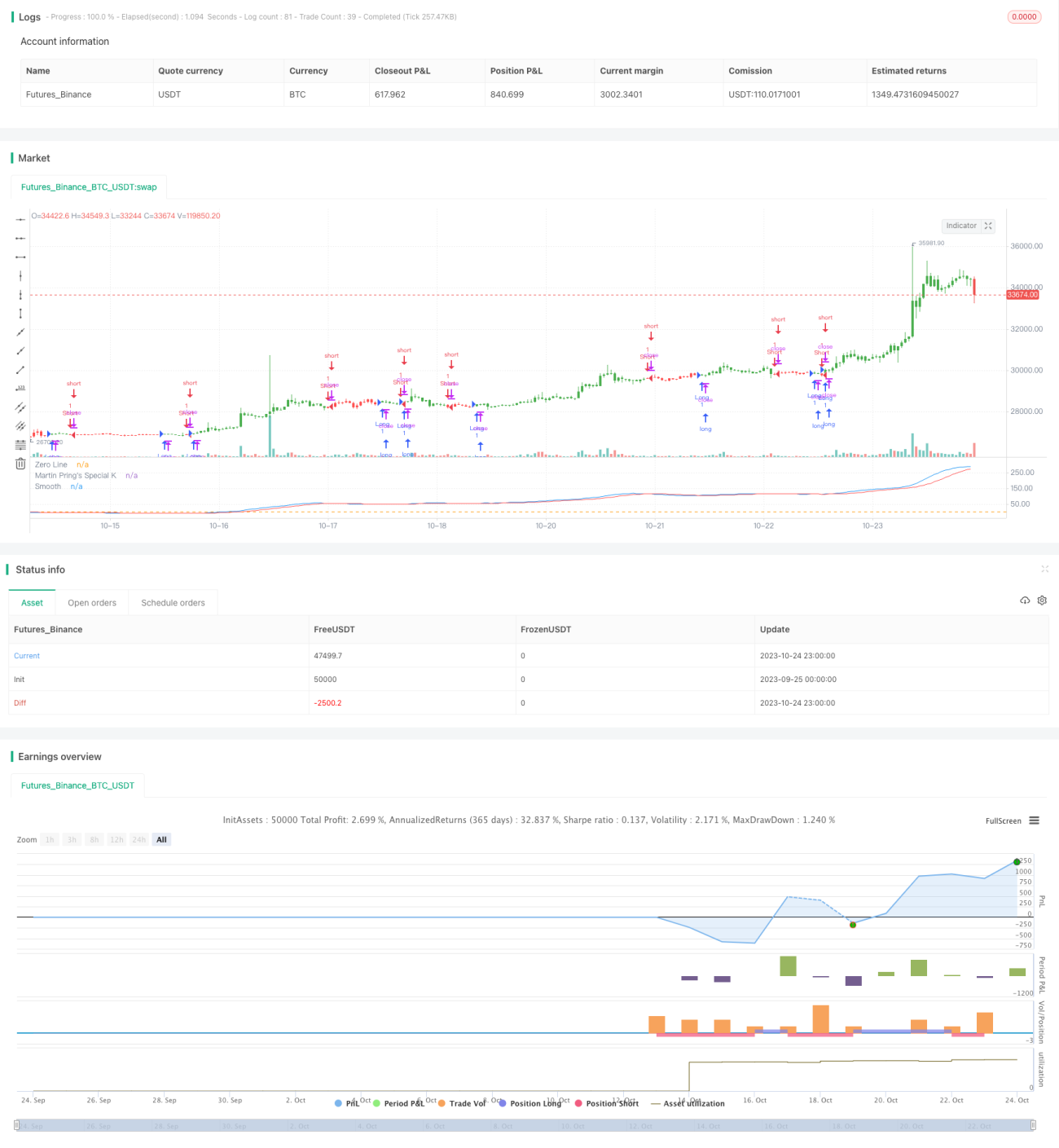

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1