بریک آؤٹ تجارتی حکمت عملی

خلاصہ

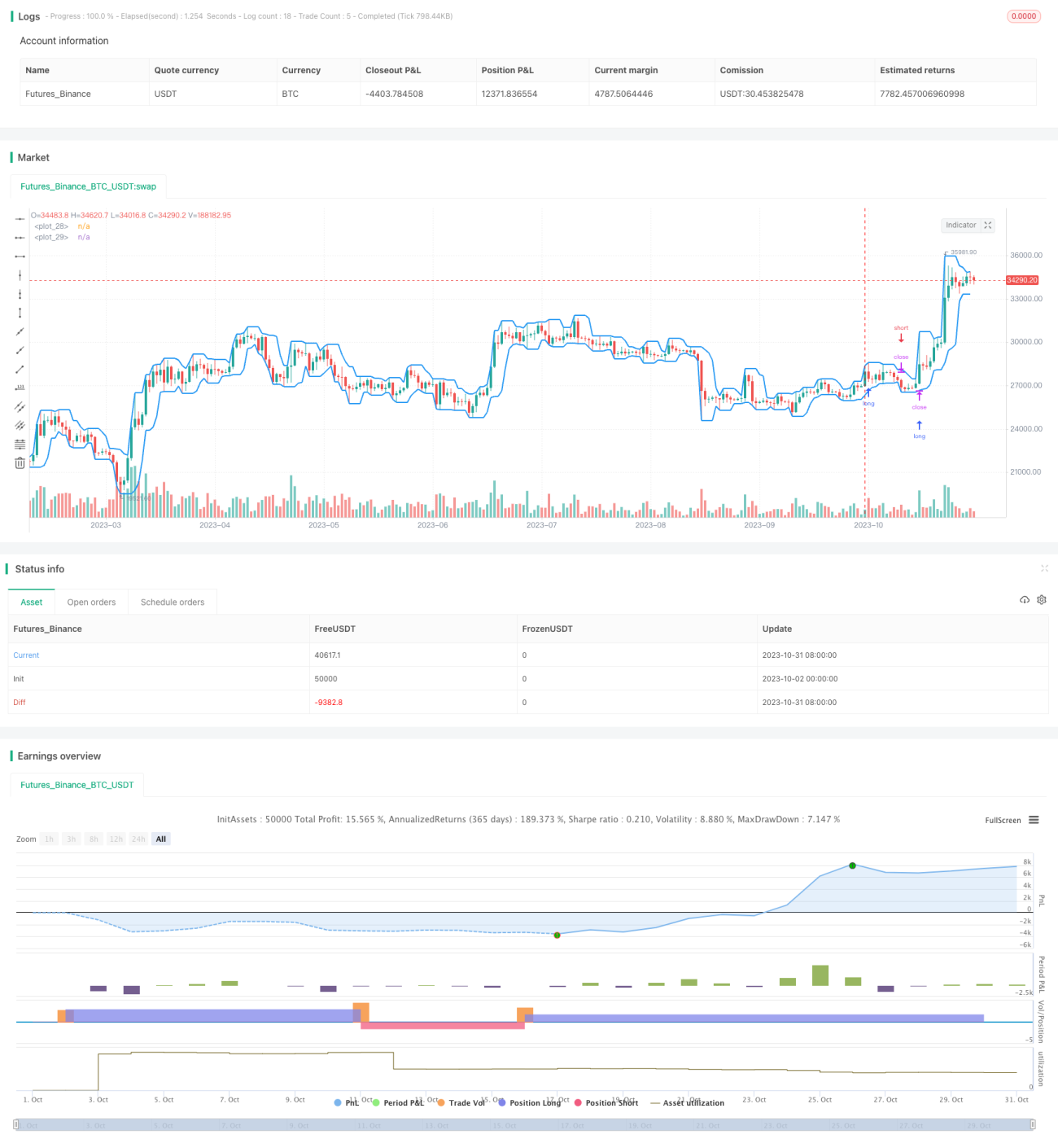

یہ حکمت عملی بریک آؤٹ تھیوری پر مبنی ہے، جو زیادہ سے زیادہ اور کم سے کم قیمتوں کی متحرک اوسط کا موازنہ کرکے رجحان میں تبدیلی کا پتہ لگاتی ہے، تاکہ ممکنہ بریک آؤٹ پوائنٹس کی نشاندہی کی جا سکے اور ان پوائنٹس پر تجارت کی جا سکے۔ حکمت عملی سادہ اور براہ راست ہے، اور ان اثاثوں کے لیے موزوں ہے جو تیز رفتار قیمت کی تبدیلیوں کو ٹریک کرتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی صارف کی ترتیب کے مطابق ایک مخصوص مدت کے دوران زیادہ سے زیادہ اور کم سے کم قیمتوں کی متحرک اوسط کا حساب لگاتی ہے۔ زیادہ سے زیادہ قیمت کی متحرک اوسط اوپری حد کو ظاہر کرتی ہے، جبکہ کم سے کم قیمت کی متحرک اوسط نچلی حد کو ظاہر کرتی ہے۔ جب قیمت اوپری حد کو توڑتی ہے، تو اس سے ظاہر ہوتا ہے کہ قیمت میں اضافے کا رجحان ہے، اور حکمت عملی لمبی پوزیشن کھولے گی۔ جب قیمت نچلی حد سے نیچے آتی ہے، تو اس سے ظاہر ہوتا ہے کہ قیمت میں کمی کا رجحان ہے، اور حکمت عملی شارٹ پوزیشن کھولے گی۔ صارف صرف لمبی یا صرف شارٹ تجارت کرنے کا انتخاب کر سکتا ہے۔

یہ حکمت عملی اختیاری اسٹاپ لاس اور ٹیک پروفیٹ کی ترتیبات بھی فراہم کرتی ہے۔ لمبی پوزیشن کے لیے، اسٹاپ لاس کا مقام اوپری حد ہے؛ شارٹ پوزیشن کے لیے، اسٹاپ لاس کا مقام نچلی حد ہے۔ اس سے نقصان کو کم کیا جا سکتا ہے۔ صارف اسٹاپ لاس کے طور پر بریک آؤٹ پوائنٹ کا انتخاب بھی کر سکتا ہے، یعنی لمبی پوزیشن کے لیے اسٹاپ لاس نچلی حد ہو گی، اور شارٹ پوزیشن کے لیے اسٹاپ لاس اوپری حد ہو گی، جس سے منافع کی زیادہ گنجائش مل سکتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

حکمت عملی کا خیال سادہ اور براہ راست ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

-

قیمت کے رجحان میں تبدیلی کے پوائنٹس کو فوری طور پر پکڑ سکتا ہے اور پوزیشنوں کو بروقت ایڈجسٹ کر سکتا ہے۔

-

اسٹاپ لاس اور ٹیک پروفیٹ کے اختیاری طریقے فراہم کرتا ہے، جنہیں ذاتی خطرے کی ترجیحات کے مطابق ترتیب دیا جا سکتا ہے۔

-

تجارتی سگنلز واضح طور پر پیدا ہوتے ہیں، اور بار بار جھوٹے سگنلز نہیں آتے۔

-

کم ترتیب پذیر پیرامیٹرز، استعمال میں آسان۔

-

صرف لمبی یا صرف شارٹ تجارت کے لیے لچکدار طریقے سے ترتیب دیا جا سکتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

بریک آؤٹ سگنل جھوٹا بریک آؤٹ ہو سکتا ہے، جو جاری نہیں رہ سکتا۔

-

بریک آؤٹ کی مدت کی غلط ترتیب طویل مدتی رجحان کو چھوڑ سکتی ہے۔

-

بریک آؤٹ کے وقت تجارتی حجم پر غور نہیں کیا جاتا، جس کی وجہ سے اونچا خریدنا اور نیچا بیچنا ہو سکتا ہے۔

-

کچھ تاخیر ہوتی ہے، جس کی وجہ سے مارکیٹ کے بہتر حصے سے محروم ہو سکتے ہیں۔

-

جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو اسٹاپ لاس پوائنٹ کے ٹوٹنے کا خطرہ ہوتا ہے۔

-

صرف بریک آؤٹ پوائنٹس پر تجارت کرنے سے منافع غیر یقینی ہوتا ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

تجارتی حجم کے اشاریوں کو شامل کریں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔ مثال کے طور پر، جب بریک آؤٹ کے وقت تجارتی حجم بڑھ جائے، تو یہ ظاہر کرتا ہے کہ بریک آؤٹ حقیقی اور مؤثر ہو سکتا ہے۔

-

متحرک اوسط کی مدت کے پیرامیٹرز کو بہتر بنائیں تاکہ یہ مختلف مدت کے رجحانات کی تبدیلیوں سے مطابقت رکھ سکے۔ متحرک اوسط کی مختلف اقسام بھی آزمائی جا سکتی ہیں۔

-

ایک پل بیک حد مقرر کریں، تاکہ بریک آؤٹ پوائنٹ کے بعد مزید تصدیق کی جا سکے اور جھوٹے بریک آؤٹ سے بچا جا سکے۔

-

بریک آؤٹ کی بنیاد پر بولنگر بینڈ جیسے ایکسپوونینشل موونگ ایوریج ٹولز شامل کیے جا سکتے ہیں تاکہ مزید سمت کے اشارے حاصل ہو سکیں۔

-

آر ایس آئی، ایم اے سی ڈی جیسے دیگر اشاریوں کو شامل کریں تاکہ مزید معاون تجارتی سگنلز حاصل ہو سکیں اور فیصلوں کی درستگی بہتر ہو سکے۔

-

اسٹاپ لاس اور ٹیک پروفیٹ کی حکمت عملی کو بہتر بنائیں تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق بہتر طور پر ڈھل سکے اور خطرے کو کنٹرول کر سکے۔

خلاصہ

یہ بریک آؤٹ تجارتی حکمت عملی مجموعی طور پر واضح اور سمجھنے میں آسان ہے، جو قیمت کے اوپری اور نچلی حدوں کو توڑنے کا پتہ لگا کر اندر اور باہر جانے کے مواقع تلاش کرتی ہے۔ حکمت عملی میں بہتری کی بڑی گنجائش ہے، اور اسے مزید اشاریوں کی معلومات اور پیرامیٹر کی بہتری کے ذریعے مضبوط کیا جا سکتا ہے۔ اس حکمت عملی کے بنیادی خیال سے واقف ہونے کے بعد، اپنی ضروریات کے مطابق پیرامیٹرز کو ایڈجسٹ کرکے اچھے تجارتی نتائج حاصل کیے جا سکتے ہیں۔

- 1