آئچیموکو پر مبنی کثیر سگنل مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی Ichimoku Kinko Hyo اشارے اور متعدد دیگر تکنیکی اشارے کو ملا کر استعمال کرتی ہے، تاکہ مختلف تجارتی سگنلز کو یکجا کیا جا سکے اور Ichimoku نظام کے فوائد سے فائدہ اٹھایا جا سکے۔ ساتھ ہی، متعدد سگنلز کی تصدیق کے ذریعے داخلے کو یقینی بنایا جاتا ہے، جو جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے اور زیادہ کامیابی کی شرح کے حصول کے ساتھ ساتھ خطرے کو بھی کنٹرول کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل حصوں پر مشتمل ہے:

-

Ichimoku Kinko Hyo اشارے کا حساب، جس میں ٹینکن سین (Tenkan-sen)، کیجن سین (Kijun-sen)، سینکو اسپین اے (Senkou Span A)، سینکو اسپین بی (Senkou Span B)، اور کومو (Kumo) کے حساب کے فارمولے شامل ہیں۔

-

متعدد فلٹرز کی ترتیب، جس میں کومو کلاؤڈ فلٹر، کیجن بیس لائن فلٹر، MACD فلٹر، RSI فلٹر، بل ولیمز فریکٹلز فلٹر، سپر ٹرینڈ فلٹر، پیرابولک SAR فلٹر، اور ADX فلٹر شامل ہیں۔ یہ فلٹرز رجحان کی سمت کی تصدیق کرنے اور غیر رجحانی مارکیٹ میں تجارت سے بچنے کے لیے استعمال ہوتے ہیں۔

-

متعدد تجارتی سگنلز کی ترتیب، جس میں پچھلے بند کی قیمت کا بیس لائن کو توڑنے کا سگنل، چیکو اسپین (Chikou Span) کا قیمت یا کلاؤڈ سے تعلق کا سگنل، ٹینکن سین اور کیجن سین یا کلاؤڈ کے تعلق کا سگنل، وغیرہ کل 23 Ichimoku اصل تجارتی سگنل شامل ہیں۔ اس کے علاوہ، دیگر تکنیکی اشارے جیسے MACD، RSI، فریکٹلز وغیرہ کے سگنل بھی شامل کیے گئے ہیں۔ یہ تجارتی سگنل ممکنہ تجارتی مواقع تلاش کرنے کے لیے استعمال ہوتے ہیں۔

-

دو درجے کے فلٹرز کی ترتیب، داخلے کے سگنلز کو فلٹر کرنے کے لیے۔ پہلے درجے اور دوسرے درجے کے فلٹر کے طور پر ایک فلٹر کا انتخاب کیا جاتا ہے، جو جھوٹے سگنلز سے مؤثر طریقے سے بچاتا ہے۔

-

دو درجے کے فلٹرز کی ترتیب، باہر نکلنے کے سگنلز کو فلٹر کرنے کے لیے۔ داخلے کے فلٹرز کی طرح۔

-

متعدد سگنلز کا مجموعہ بطور حتمی داخلے اور باہر نکلنے کے سگنل۔ صارف کے منتخب کردہ مخصوص تجارتی سگنلز کی بنیاد پر، پہلے اور دوسرے درجے کے داخلے کے فلٹرز اور باہر نکلنے کے فلٹرز کو ملا کر حتمی تجارتی فیصلہ بنایا جاتا ہے۔

-

منافع بخش اور نقصان روکنے کی ترتیبات (Take Profit / Stop Loss)۔ آیا انہیں فعال کرنا ہے یا نہیں اور مخصوص پوائنٹس کا انتخاب کیا جا سکتا ہے۔

-

بیک ٹیسٹنگ کی مدت کی ترتیب۔ بیک ٹیسٹنگ کے آغاز اور اختتام کا وقت مقرر کیا جا سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

Ichimoku کے متعدد اشارے اور متعدد تجارتی سگنلز کے فوائد کو یکجا کرتی ہے، جو رجحان کی پیروی اور سگنل فلٹرنگ دونوں کا خیال رکھتی ہے۔

-

دو درجے کے فلٹرز کی ترتیب کی وجہ سے داخلے کے وقت پھنسنے سے بچا جاتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

مختلف تجارتی سگنلز کا انتخاب دستیاب ہے، جنہیں مختلف مارکیٹ کے حالات کے مطابق بہتر بنایا جا سکتا ہے۔

-

مختلف فلٹرز کا انتخاب دستیاب ہے، جنہیں انفرادی اسٹاک کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

-

منافع بخش اور نقصان روکنے کے پوائنٹس مقرر کیے جا سکتے ہیں، جو منافع کو محفوظ بنانے اور خطرے کو کنٹرول کرنے میں مددگار ہوتے ہیں۔

-

مختلف بیک ٹیسٹنگ ادوار مقرر کر کے تصدیق کی جا سکتی ہے، جس سے حکمت عملی کو بہتر بنانا آسان ہو جاتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

Ichimoku نظام خرید و فروخت کے سگنلز کا تعین نسبتاً سست کرتا ہے، جس کی وجہ سے مختصر مدت کے تجارتی مواقع چھوٹ سکتے ہیں۔ ادوار کو چھوٹا کر کے بہتر بنایا جا سکتا ہے۔

-

متعدد فلٹرز بہت زیادہ محتاط ہو سکتے ہیں، جس سے داخلے میں غیر یقینی صورتحال پیدا ہو سکتی ہے۔ فلٹر کے پیرامیٹرز کو ایڈجسٹ کر کے جانچا جا سکتا ہے۔

-

ایک ہی نقصان روکنے کے پوائنٹ کی ترتیب لچکدار نہیں ہے اور پیچیدہ مارکیٹ کے حالات سے نمٹنے کے قابل نہیں۔ متحرک نقصان روکنے (Dynamic Stop Loss) پر غور کیا جا سکتا ہے۔

-

بیک ٹیسٹنگ کی مدت کی ترتیب کافی درست نہیں ہے، جو حقیقی تجارتی ماحول کو مکمل طور پر نقل نہیں کر سکتی۔ متعدد بار ایڈجسٹ کر کے تصدیق کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

Ichimoku نظام کے پیرامیٹرز کو ایڈجسٹ کرنا، جیسے ٹینکن سین کے دورانیے کو مختصر کر کے مختصر مدت کی تجارت کے مطابق ڈھالنا۔

-

مختلف تجارتی سگنلز کے مجموعوں کی جانچ کرنا اور انفرادی اسٹاک کے لیے سب سے موزوں سگنلز کی نشاندہی کرنا۔

-

فلٹر کے پیرامیٹرز کو بہتر بنانا تاکہ فلٹرنگ اثر اور داخلے کی یقینی صورتحال میں توازن پیدا ہو۔

-

متحرک نقصان روکنے کے طریقہ کار کو آزمائیں تاکہ نقصان روکنے کا عمل مارکیٹ کی تبدیلیوں کے قریب تر ہو۔

-

طویل بیک ٹیسٹنگ ادوار مقرر کرنا یا ٹک ڈیٹا (tick data) کا استعمال کرنا تاکہ نقلی عمل زیادہ درست ہو۔

-

پوزیشن مینجمنٹ ماڈیول شامل کرنا، جیسے اضافی پوزیشن لینے (pyramiding) کے ذریعے سرمائے کے استعمال کی کارکردگی کو بہتر بنانا۔

-

خودکار پیرامیٹر آپٹیمائزیشن کی فعالیت شامل کرنا، تاکہ حکمت عملی کو زیادہ ذہین طریقے سے ایڈجسٹ کیا جا سکے۔

خلاصہ

یہ حکمت عملی Ichimoku نظام کے ذریعے فراہم کردہ متعدد اشارے اور تجارتی سگنلز کا استعمال کرتی ہے، اور دیگر تکنیکی اشارے کو سگنل فلٹرنگ اور تصدیق کے لیے استعمال کرتی ہے، اس طرح رجحان کی پیروی اور بریک آؤٹ سگنلز کو یکجا کرنے والی ایک مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ حکمت عملی Ichimoku نظام کے فوائد کو پوری طرح استعمال کرتی ہے، اور ساتھ ہی پیرامیٹرائزڈ ماڈیولز ڈیزائن کیے گئے ہیں جنہیں ایڈجسٹ اور بہتر بنایا جا سکتا ہے، تاکہ مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھالا جا سکے۔ مسلسل جانچ اور بہتری کے ذریعے، اس حکمت عملی سے مستحکم منافع کی صلاحیت حاصل ہونے کی امید ہے۔

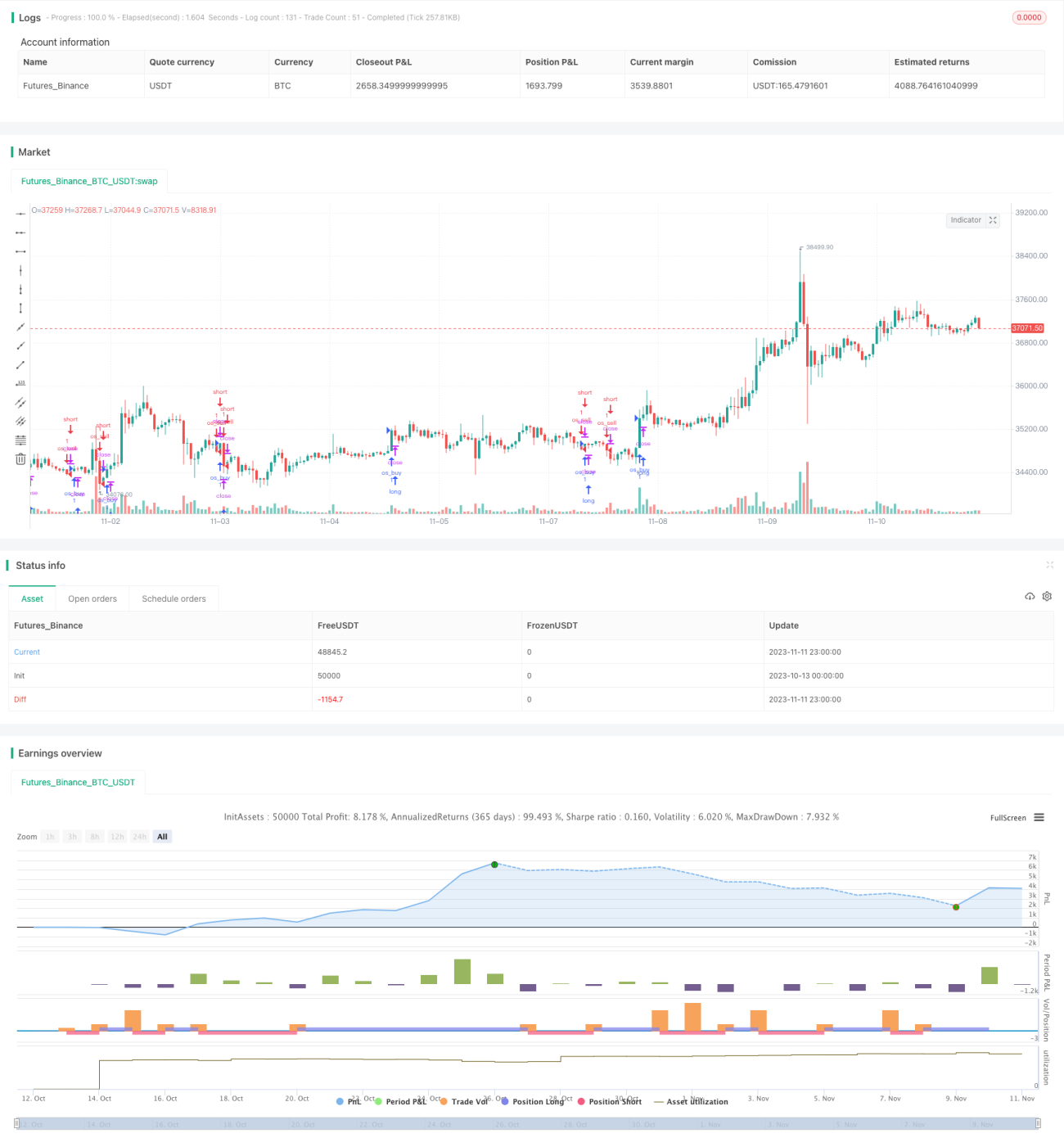

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1