کثیر عامل مومینٹم ریورسل مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی ایک کثیر عوامل کا مجموعہ ہے، جس میں ریورسل فیکٹر اور مومینٹم فیکٹر کو یکجا کیا گیا ہے، جس کا مقصد مارکیٹ میں ریورسل مواقع کو دریافت کرنا ہے۔ حکمت عملی پہلے 123 ریورسل فیکٹر کا استعمال کرتے ہوئے رینج میں کمی کے بعد ریورسل مواقع کی نشاندہی کرتی ہے، اور پھر مومینٹم انڈیکیٹر کے ذریعے ثانوی فلٹرنگ کرتی ہے، بڑے رجحان کے تحت جھوٹے ریورسل سگنلز کو فلٹر کرتی ہے، تاکہ مختصر مدت کے ریورسل آربیٹریج مواقع کو بند کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل فیکٹر

یہ حصہ دن کے اندر ریورسل کے تصور کا استعمال کرتا ہے، پچھلے دن کی بند قیمت اور اس سے پہلے والے دن کی بند قیمت کے تعلق کا فیصلہ کرتا ہے، اور سست K-لائن کے ساتھ ریورسل مواقع کی شناخت کرتا ہے۔ مخصوص منطق درج ذیل ہے:

-

خریداری کا سگنل: لگاتار دو دن کی بند قیمت میں کمی کے بعد موجودہ دن کی بند قیمت میں اضافہ، اور نو روزہ سست K-لائن 50 سے نیچے ہو، تو خریداری کا سگنل پیدا ہوتا ہے۔

-

فروخت کا سگنل: لگاتار دو دن کی بند قیمت میں اضافے کے بعد موجودہ دن کی بند قیمت میں کمی، اور نو روزہ تیز K-لائن 50 سے اوپر ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

-

-

الڈر ڈائیگ مومینٹم آسلیشن انڈیکیٹر (ETSI)

یہ حصہ تین EMA کے ذریعے قیمت کی مومینٹم کو ہموار کرنے کا طریقہ استعمال کرتے ہوئے مومینٹم انڈیکیٹر تشکیل دیتا ہے۔ انڈیکیٹر کا فارمولا درج ذیل ہے:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1, r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)جہاں xSMA_R قیمت کی مومینٹم کی EMA ہموار قدر ہے، xSMA_aR قیمت کی اتار چڑھاؤ کی حد کی EMA ہموار قدر ہے، xTSI دونوں کے تناسب سے تشکیل پانے والا مومینٹم انڈیکیٹر ہے، اور xEMA_TSI xTSI کی دوبارہ EMA ہموار قدر ہے۔ یہ انڈیکیٹر xTSI اور xEMA_TSI کے تعلق کا فیصلہ کرتا ہے، جو تجارتی سگنل کی سمت کے طور پر کام کرتا ہے۔

آخر میں، حکمت عملی دونوں حصوں کے سگنلز کو AND آپریشن کے ذریعے ملاتی ہے، اور جب دونوں عوامل ایک ہی سمت میں سگنل جاری کریں، تب ہی اصل تجارتی حکم جاری ہوتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ اس کا کثیر عوامل کا ڈیزائن ہے، جو جھوٹے سگنلز کو فلٹر کر سکتا ہے اور اعلیٰ معیار کے تجارتی مواقع دریافت کر سکتا ہے۔ خاص طور پر، درج ذیل تین اہم نکات ہیں:

-

123 ریورسل فیکٹر رینج میں کمی کے بعد مختصر مدت کے ریباؤنڈ پوائنٹس کی نشاندہی کر سکتا ہے۔

-

الڈر ڈائیگ مومینٹم انڈیکیٹر بڑے رجحان کی سمت کو مؤثر طریقے سے جانچ سکتا ہے، بڑے رجحان کے تحت ریورسل سگنلز کے وقوع پذیر ہونے سے بچاتا ہے، اس طرح جھوٹے سگنلز کو فلٹر کرتا ہے۔

-

دونوں حصوں کے سگنلز AND آپریشن کا استعمال کرتے ہیں، جو سگنل کے معیار کو بہتر بنا سکتا ہے اور حکمت عملی کے استحکام کو بڑھا سکتا ہے۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی خطرات کو کنٹرول کرنے کے لیے کثیر عوامل کا ڈیزائن استعمال کرتی ہے، پھر بھی درج ذیل اہم خطرات موجود ہیں:

-

ریورسل سگنلز اتار چڑھاؤ والے رجحان میں واقع ہو سکتے ہیں، جس سے منافع حاصل نہیں ہو سکتا۔

-

دونوں عوامل کے پیرامیٹرز کی ترتیب میں موضوعیت شامل ہو سکتی ہے، جو مخصوص مصنوعات کے لیے زیادہ مناسب ہو سکتی ہے۔

-

ریورسل کے بعد قیمت کا دوبارہ پلٹنا نقصان کے خطرے کو بڑھا سکتا ہے۔

ان خطرات کو بہتر پیرامیٹرز کے ذریعے زیادہ مصنوعات کے مطابق ڈھال کر، ریورسل کے بعد پوزیشن ہولڈنگ کے وقت کو کنٹرول کر کے، اور انڈیکیٹر کے تعلقات میں تبدیلیوں کی حقیقی وقت میں نگرانی کر کے کم کیا جا سکتا ہے۔

حکمت عملی کی اصلاح

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دونوں عوامل کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ زیادہ موزوں ڈیٹا نمونہ تلاش کیا جا سکے۔

-

نقصان روکنے کی حکمت عملی شامل کرنا تاکہ ایک ہی تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

-

رجحان والی مصنوعات اور اتار چڑھاؤ والی مصنوعات کے لیے مختلف پیرامیٹر مجموعے استعمال کرنا۔

-

عوامل کے وزن کے طریقہ کار کو شامل کرنا تاکہ بہتر کارکردگی دکھانے والے عوامل کو زیادہ وزن مل سکے۔

-

مشین لرننگ الگورتھم شامل کرنا تاکہ پیرامیٹرز کی خودکار اصلاح اور اپ ڈیٹ حاصل کی جا سکے۔

خلاصہ

یہ حکمت عملی کامیابی کے ساتھ ریورسل فیکٹر اور مومینٹم انڈیکیٹر کو یکجا کر کے کثیر عوامل کا بہتر ڈیزائن حاصل کرتی ہے۔ یہ مختصر مدت کے ریورسل مواقع کو مؤثر طریقے سے شناخت کر سکتی ہے، اور مومینٹم انڈیکیٹر کے ذریعے سگنلز کی ثانوی تصدیق کر کے حکمت عملی کے جیتنے کے امکانات کو بڑھا سکتی ہے۔ اگرچہ حکمت عملی میں اب بھی بہتری کی گنجائش موجود ہے، اس کا بنیادی تصور مقداری حکمت عملیوں کے ڈیزائن کے لیے ایک بہترین حوالہ فراہم کرتا ہے۔

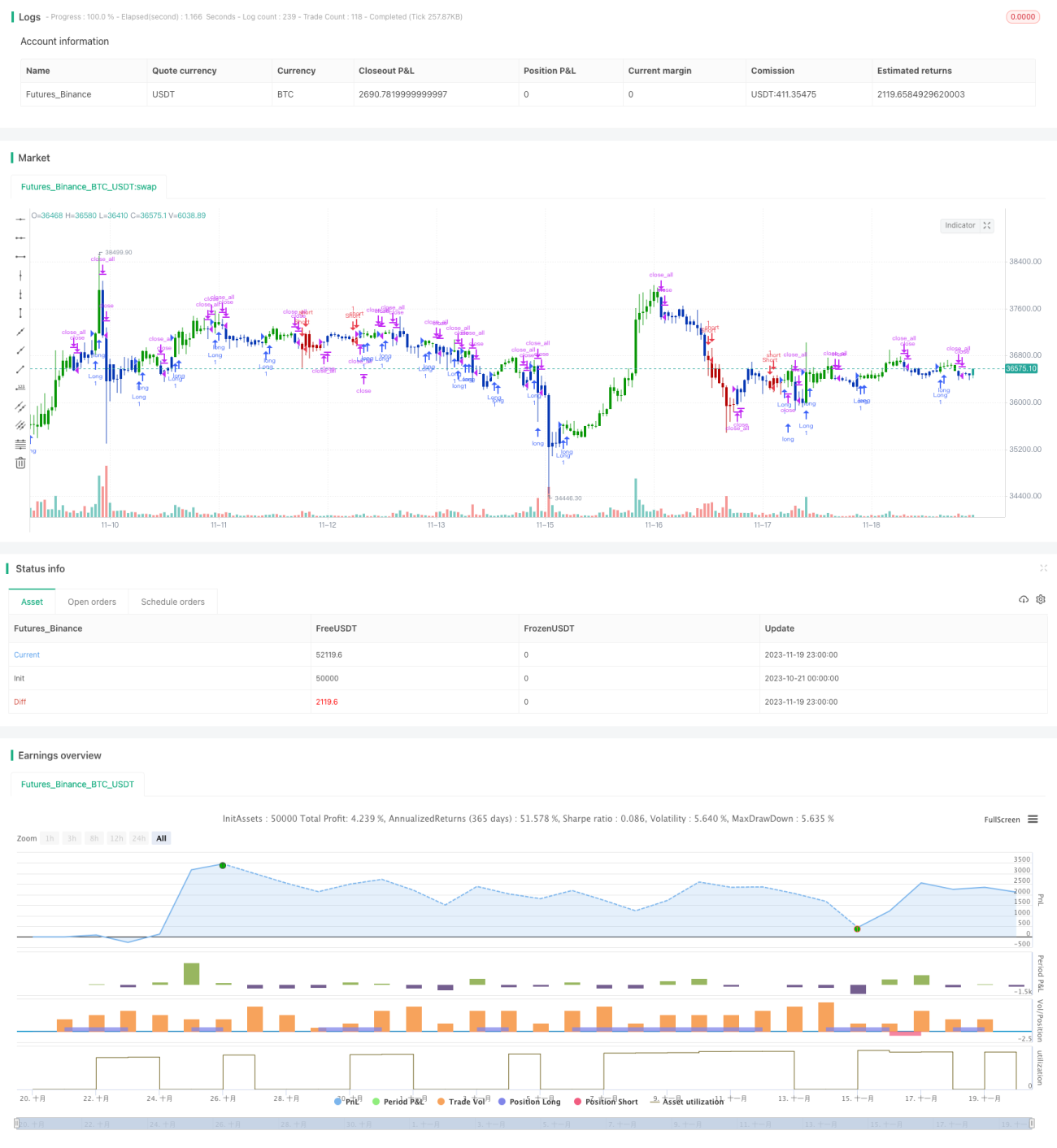

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1