مومنٹم ریورسل ڈبل ٹریک پیئر اسٹریٹیجی

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، مومنٹم ریورسل اور ڈوئل ٹریک پیئرنگ کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ حکمت عملی 123 پیٹرن کا استعمال کرتے ہوئے ریورسل پوائنٹس کا تعین کرتی ہے اور ایرگوڈک CSI انڈیکیٹر کے ساتھ پیئرڈ سگنل تشکیل دیتی ہے، ٹرینڈ فالو کرنے کے لیے۔ اس حکمت عملی کا مقصد درمیانی سے مختصر مدت کے رجحانات کو پکڑنا اور زیادہ منافع حاصل کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں دو حصے ہیں:

- 123 پیٹرن کے ذریعے ریورسل پوائنٹس کا تعین

- ایرگوڈک CSI انڈیکیٹر کے ذریعے پیئرڈ سگنلز کی تخلیق

123 پیٹرن کا تعین حالیہ 3 کینڈلز کی اختتامی قیمتوں کے رشتے سے کیا جاتا ہے تاکہ قیمت کے ریورسل کا پتہ چل سکے۔ مخصوص تعین کا منطق یہ ہے:

اگر پچھلی دو کینڈلز کے بعد والی کینڈل کی اختتامی قیمت بڑھتی ہے اور موجودہ فاسٹ اور سلو سٹوکاسٹک دونوں 50 سے نیچے ہوں، تو خریداری کا سگنل ہوتا ہے۔

اگر پچھلی دو کینڈلز کے بعد والی کینڈل کی اختتامی قیمت گرتی ہے اور موجودہ فاسٹ اور سلو سٹوکاسٹک دونوں 50 سے اوپر ہوں، تو فروخت کا سگنل ہوتا ہے۔

ایرگوڈک CSI انڈیکیٹر قیمت، ٹرو رینج، ٹرینڈ انڈیکیٹر وغیرہ جیسے متعدد عوامل کو مدنظر رکھتا ہے، مارکیٹ کے رجحان کا جامع جائزہ لے کر خرید و فروخت کے زونز تیار کرتا ہے۔

جب انڈیکیٹر خریداری کے زون سے اوپر ہوتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب فروخت کے زون سے نیچے ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

آخر میں، 123 پیٹرن کے ریورسل سگنل اور ایرگوڈک CSI کے ٹریک سگنل کو "AND" آپریشن کے ذریعے ملایا جاتا ہے تاکہ حتمی حکمت عملی کا سگنل حاصل ہو سکے۔

حکمت عملی کے فوائد

- درمیانی سے مختصر مدت کے رجحانات کو پکڑتا ہے، منافع کی صلاحیت زیادہ ہے

- ریورسل پیٹرن کا تعین، مؤثر طریقے سے موڑ پوائنٹس کو پکڑ سکتا ہے

- ڈوئل ٹریک پیئرنگ، جھوٹے سگنلز کو کم کر سکتی ہے

حکمت عملی کے خطرات

- انفرادی اسٹاک کی قیمتوں میں انحراف ہو سکتا ہے، جس سے سٹاپ لاس ہو سکتا ہے

- ریورسل پیٹرن آسانی سے مستحکم مارکیٹ سے متاثر ہوتے ہیں

- پیرامیٹرز کی بہتری کی گنجائش محدود ہے، کارکردگی میں اتار چڑھاؤ زیادہ ہے

بہتری کے رخ

- پیرامیٹرز کو بہتر بنانا، حکمت عملی کے منافع کے اثر کو بڑھانا

- سٹاپ لاس منطق شامل کرنا، فی ٹریڈ نقصان کو کم کرنا

- ملٹی فیکٹر ماڈل کے ساتھ ملا کر، اسٹاک کے انتخاب کے معیار کو بہتر بنانا

خلاصہ

یہ حکمت عملی ریورسل پیٹرن اور ڈوئل ٹریک پیئرنگ کے ذریعے درمیانی سے مختصر مدت کے رجحانات کی مؤثر پیروی کرتی ہے۔ ایک تکنیکی اشاریہ کے مقابلے میں، اس میں زیادہ استحکام اور منافع کی سطح ہے۔ اگلے مرحلے میں پیرامیٹرز کو مزید بہتر بنایا جائے گا، اور سٹاپ لاس اور اسٹاک سلیکشن ماڈیولز شامل کیے جائیں گے تاکہ ڈرا ڈاؤن کو کم کیا جا سکے اور مجموعی کارکردگی کو بہتر بنایا جا سکے۔

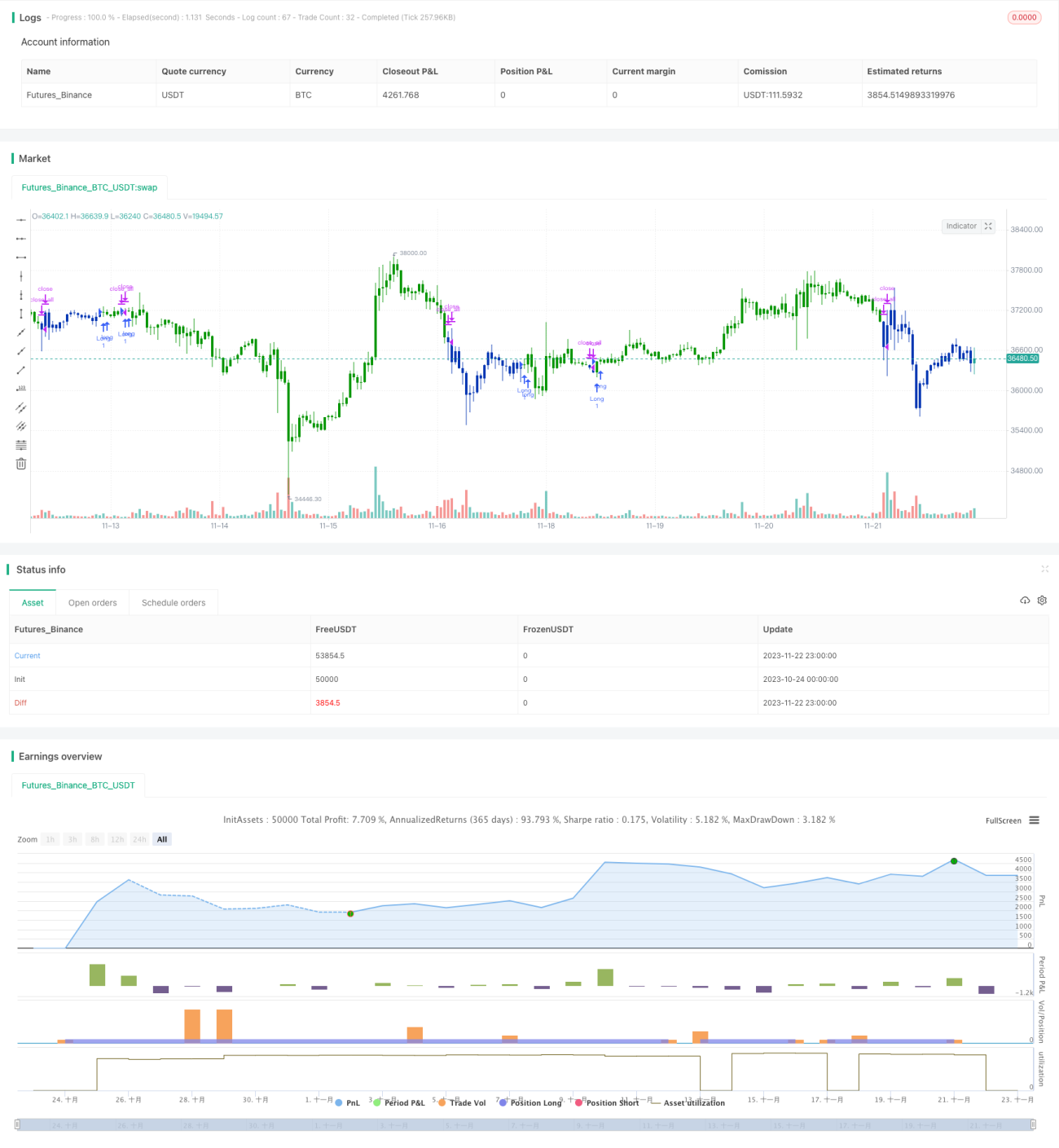

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1