"تین مشہور موونگ ایوریج کوانٹیٹیٹیو ٹریڈنگ حکمت عملی"

جائزہ: یہ حکمت عملی ایک عام تکنیکی تجزیہ کی حکمت عملی ہے جو کچھ عام موونگ ایوریج انڈیکیٹرز جیسے EMA اور معاون انڈیکیٹرز جیسے RSI، MACD، PSR کو استعمال کرتی ہے تاکہ مختلف ادوار کی موونگ ایوریجز اور انڈیکیٹر سگنلز کے امتزاج سے داخلے اور سٹاپ لاس کے قوانین تشکیل دئیے جائیں اور کم خرید زیادہ فروخت کے مواقع تلاش کیے جائیں۔

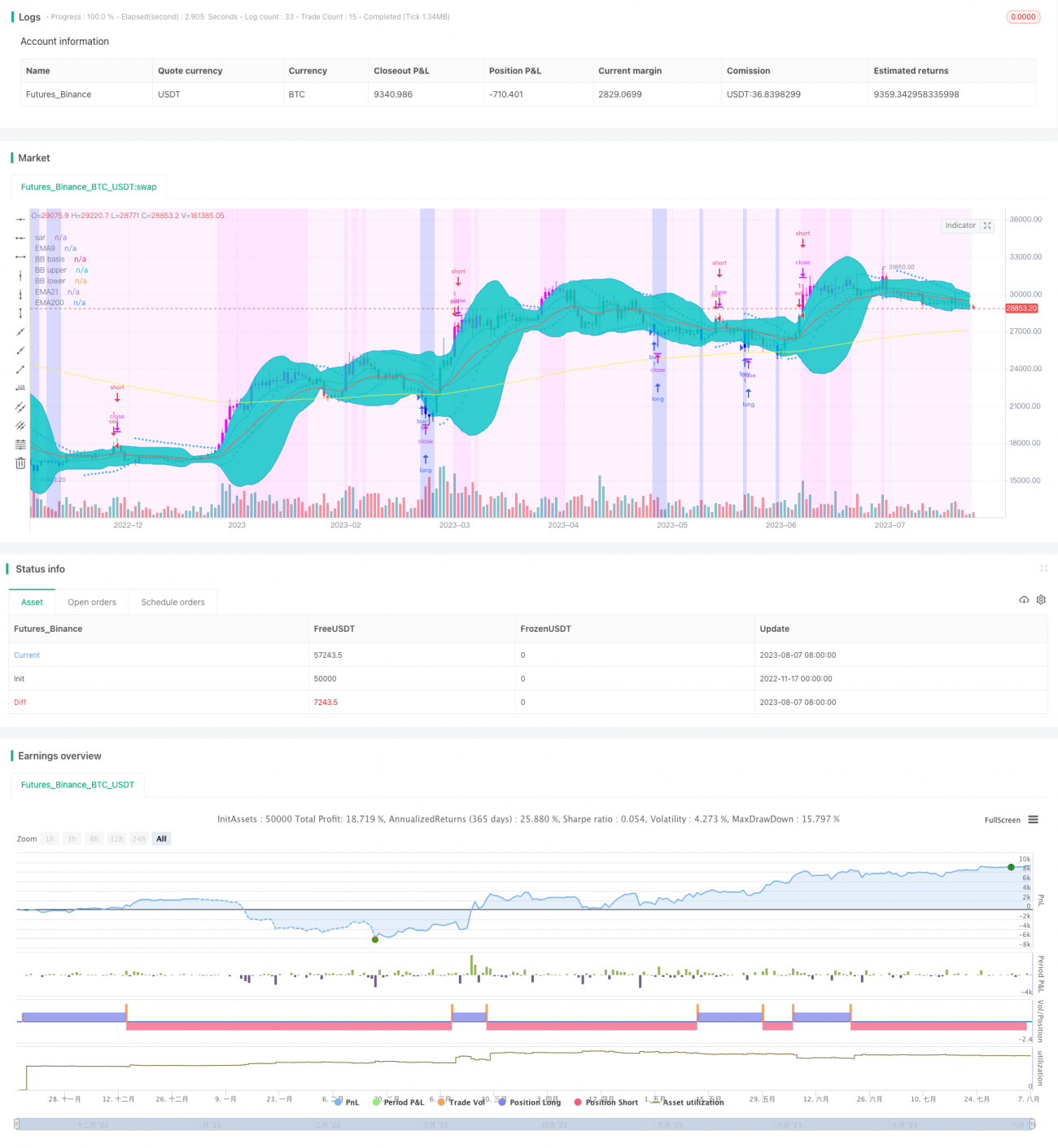

حکمت عملی کا اصول: اس حکمت عملی کا مرکز 5، 9، 21 دن کی موونگ ایوریجز ہیں۔ جب مختصر مدت کی موونگ ایوریج طویل مدت والی کو اوپر سے کراس کرتی ہے تو یہ صعودی رجحان کا اشارہ دیتی ہے، اور جب مختصر مدت کی موونگ ایوریج طویل مدت والی کو نیچے سے کراس کرتی ہے تو یہ نزولی رجحان کا اشارہ دیتی ہے۔ اس کے علاوہ، RSI کا استعمال زیادہ خرید اور زیادہ فروخت کی سطحوں کا تعین کرنے، MACD کے ذریعے رجحان کا تعین، اور PSR کے ذریعے سپورٹ اور ریزسٹنس کی نشاندہی کرنے کے لیے کیا جاتا ہے تاکہ مشترکہ ٹریڈنگ کی جا سکے۔ پس منظر کا رنگ مارکیٹ کے جذبات کو ظاہر کرتا ہے جو رجحان کی سمت کے تعین میں مدد دیتا ہے۔ پیرامیٹرز کو حسب ضرورت ترتیب دے کر داخلے کے قوانین تشکیل دیے جا سکتے ہیں۔

حکمت عملی کے فوائد کا تجزیہ:

- موونگ ایوریج انڈیکیٹرز واضح اور براہِ راست ہوتے ہیں، رجحان کی سمت کا آسانی سے تعین کرتے ہیں۔

- RSI زیادہ خرید اور زیادہ فروخت کے مظاہر کو مؤثر طریقے سے پہچانتا ہے، MACD طویل اور مختصر رجحان کا تعین کرتا ہے، PSR اہم قیمتیں تلاش کرتا ہے، انڈیکیٹرز ایک دوسرے کی تکمیل کرتے ہیں۔

- داخلے کے متعدد قوانین اور پیرامیٹر سیٹنگز میں لچک ہے۔

- بہتر بنائے جانے والے انڈیکیٹرز اور پیرامیٹر کے امتزاجات بہت ہیں، جو مارکیٹ کے ساتھ مسلسل ایڈجسٹ اور بہتر کیے جا سکتے ہیں۔

خطرے کا تجزیہ:

- مختصر مدت کی کارروائیاں بڑے رجحان کو سمجھنے میں ناکام ہو سکتی ہیں اور ریورسل سے محروم ہونے کا خطرہ ہے۔

- پیرامیٹرز کی نامناسب ترتیب بہت زیادہ جھوٹے سگنلز یا سگنلز کے چھوٹ جانے کا سبب بن سکتی ہے۔

- خالص تکنیکی انڈیکیٹرز آربیٹریج کرنے والے اداروں کے ذریعے استعمال کیے جا سکتے ہیں جس سے نقصان ہو سکتا ہے۔

- بڑی اتار چڑھاؤ والی مارکیٹوں میں سٹاپ لاس لگنے کا امکان زیادہ ہوتا ہے۔

مقابلے کے طریقے:

- درمیانی اور طویل مدتی رجحان کو مناسب طریقے سے سمجھیں اور مخالف رجحان میں مختصر مدت کی تجارت سے بچیں۔

- پیرامیٹر کے امتزاج کو بہتر بنائیں، سٹاپ لاس لگائیں اور خطرے کو کنٹرول کریں۔

- اونچائی سے واپسی اور نچلی سطح سے اچھال کے امکانات پر توجہ دیں۔

بہتری کی سمت:

- موونگ ایوریج کے پیرامیٹرز کو ایڈجسٹ کریں اور بہترین امتزاج کی جانچ کریں۔

- سگنلز کو فلٹر کرنے کے لیے اضافی معاون انڈیکیٹرز شامل کریں۔

- امکان کا تعین کرنے کے لیے مشین لرننگ کے انڈیکیٹرز بڑھائیں۔

- سگنل کی درستگی بڑھانے کے لیے ٹریڈنگ والیوم میں تبدیلیوں کو شامل کریں۔

- نقصان کو پھیلنے سے روکنے کے لیے سٹاپ لاس کی حکمت عملی شامل کریں۔

خلاصہ: یہ حکمت عملی متعدد معاون انڈیکیٹر سگنلز کو یکجا کرتی ہے، موونگ ایوریج انڈیکیٹرز کی طاقت کا استعمال کرتے ہوئے مختصر مدت میں کم خرید اور زیادہ فروخت کے مواقع تلاش کرتی ہے۔ پیرامیٹرز اور انڈیکیٹرز کے امتزاج کو مسلسل بہتر بنا کر حکمت عملی کی کارکردگی کو بڑھایا جا سکتا ہے، لیکن کارروائیوں کی تعدد اور خطرے کو معتدل رکھنا ضروری ہے تاکہ ایک بار کے بڑے نقصان سے مجموعی منافع متاثر نہ ہو۔

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1