تیز RSI الٹنے کی حکمت عملی

یہاں میں نے آپ کے فراہم کردہ کوڈ اور تقاضوں کے مطابق SEO مضمون لکھا ہے، جس میں حکمت عملی کا نام، جائزہ، حکمت عملی کے اصول، فوائد کا تجزیہ، خطرات کا تجزیہ، بہتری کے ممکنہ پہلو اور خلاصہ شامل ہیں:

جائزہ

یہ حکمت عملی ایک تیز رفتار RSI الٹ پلٹ (Reversal) تجارتی حکمت عملی ہے، جس کا بنیادی خیال یہ ہے کہ جب RSI اشارہ انتہائی خرید (Overbought) یا انتہائی فروخت (Oversold) کی حالت میں ہو تو قلیل مدتی الٹ پلٹ کے مواقع کا اندازہ لگایا جائے۔ یہ 3 دن کے RSI کو اشارے کے طور پر استعمال کرتی ہے تاکہ انتہائی خرید/فروخت کا تعین کیا جا سکے، اور اسے 30 دن کی متحرک اوسط (Moving Average) کے ساتھ جوڑ کر بریک آؤٹ (Breakout) سگنل کا فیصلہ کیا جاتا ہے۔ جب انتہائی خرید/فروخت میں الٹ پلٹ ہوتی ہے تو پوزیشن کھولی جاتی ہے۔

حکمت عملی کے اصول

یہ حکمت عملی دو اشاریے استعمال کرتی ہے:

- 3 دن کا RSI اشارہ انتہائی خرید/فروخت کا تعین کرنے کے لیے۔

- 30 دن کی متحرک اوسط الٹ پلٹ سگنل کی شدت کا تعین کرنے کے لیے۔ جب الٹ پلٹ والی کینڈل (Candle) کا باڈی (Body) 30 دن کی متحرک اوسط کے نصف سے بڑا ہو تو یہ داخلے کا سگنل ہوتا ہے۔

تجارتی اصول:

لانگ سگنل: RSI اشارہ کم سطح (پہلے سے طے شدہ 25) سے نیچے ہو، اور موجودہ کینڈل کا باڈی 30 دن کی متحرک اوسط کے نصف سے بڑا ہو تو لانگ (خرید) کریں۔

شارٹ سگنل: RSI اشارہ اونچی سطح (پہلے سے طے شدہ 75) سے اوپر ہو، اور موجودہ کینڈل کا باڈی 30 دن کی متحرک اوسط کے نصف سے بڑا ہو تو شارٹ (فروخت) کریں۔

اسٹاپ لاس سگنل: لانگ ہولڈ کرتے ہوئے RSI اشارہ اوپر والی سطح کو عبور کرے، یا شارٹ ہولڈ کرتے ہوئے RSI اشارہ نیچے والی سطح کو عبور کرے، اور ساتھ ہی کینڈل کا باڈی 30 دن کی متحرک اوسط کے نصف سے بڑا ہو تو پوزیشن بند کریں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- مختصر مدت کے RSI کا استعمال کرتے ہوئے انتہائی خرید/فروخت کا تعین، جو تیزی سے قلیل مدتی الٹ پلٹ کے مواقع کو پکڑ سکتا ہے۔

- متحرک اوسط کے فلٹر (Filter) کا اضافہ سگنل کی وشوسنییتا کو بڑھاتا ہے اور اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچاتا ہے۔

- ڈرا ڈاؤن (Drawdown) پر قابو پایا جا سکتا ہے، زیادہ سے زیادہ ڈرا ڈاؤن بہت بڑا نہیں ہوگا۔

- پوزیشن کنٹرول کے واضح اصول ہیں، بار بار پوزیشن کھولنے سے گریز کیا جاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- الٹ پلٹ ناکام ہونے کا خطرہ۔ انتہائی خرید/فروخت کا ہمیشہ الٹ پلٹ ہونا ضروری نہیں۔

- رجحانی (Trending) مارکیٹ میں مخالف سمت میں کام کرنے سے نقصان کا خطرہ۔

- باڈی فلٹر کی شرط بہت سخت ہونے کی وجہ سے داخلے کے مواقع ضائع ہو سکتے ہیں۔

- پیرامیٹرز (Parameters) کی حساسیت زیادہ ہے، RSI کے دورانیے اور باڈی کے دورانیے کو ایڈجسٹ کرنے کی ضرورت ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- RSI پیرامیٹرز کو بہتر بنانا، بہترین دورانیہ تلاش کرنا۔

- متحرک اوسط کے پیرامیٹرز کو بہتر بنانا، بہترین باڈی فلٹر دورانیہ تلاش کرنا۔

- اسٹاپ لاس حکمت عملی شامل کرنا، جیسے متحرک اسٹاپ (Trailing Stop) یا منحنی اسٹاپ (Curve Stop) تاکہ فی ٹریڈ نقصان کو کنٹرول کیا جا سکے۔

- رجحان کا تعین کرنے کے اصول شامل کرنا تاکہ مخالف سمت میں کام کرنے سے بچا جا سکے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک قلیل مدتی الٹ پلٹ پر مبنی RSI حکمت عملی ہے، جو تیز رفتار RSI کے ذریعے انتہائی خرید/فروخت کا تعین کرکے الٹ پلٹ کو پکڑتی ہے اور اسے متحرک اوسط کے باڈی فلٹر سے تصدیق کرتی ہے۔ اس کے فوائد میں ڈرا ڈاؤن پر قابو اور واضح پوزیشن کنٹرول شامل ہیں، جو مختصر مدتی ٹریڈنگ کے لیے موزوں ہے، لیکن الٹ پلٹ کی ناکامی اور مخالف سمت میں کام کرنے کے خطرات سے آگاہ رہنا ضروری ہے۔ پیرامیٹرز، اسٹاپ لاس اور رجحان کے تعین کے حوالے سے بہتری لائی جا سکتی ہے۔

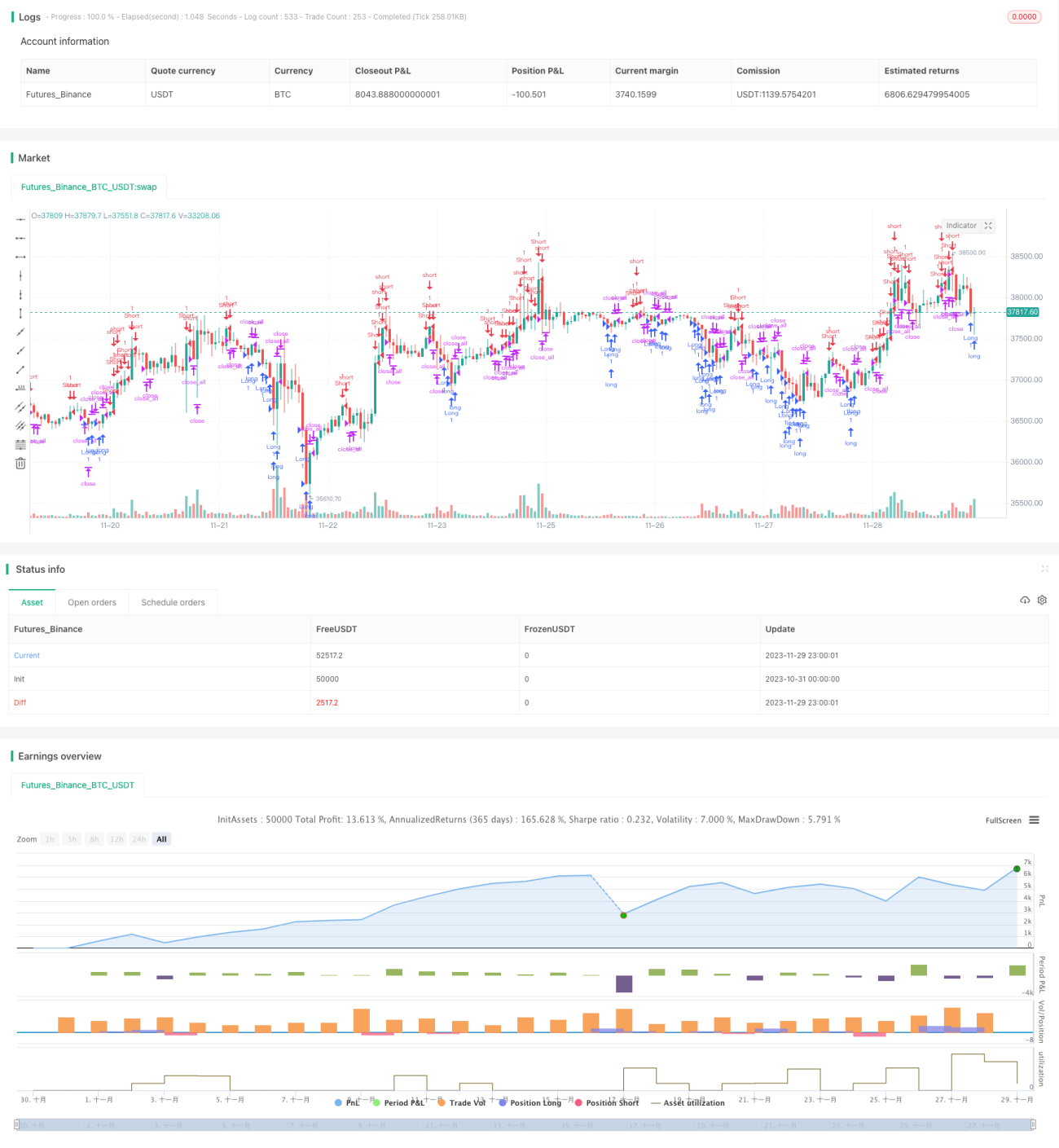

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1